家が浸水するなどの水害被害を受け、元の生活を取り戻すべく住宅を再建する必要に迫られた際、何と言っても必要になってくるのは“お金”。公的支援制度や火災保険の補償内容を今一度チェック!

水害被害に見舞われて、家はぐちゃぐちゃ、心はボロボロ……。元の生活を取り戻すには、やっぱりお金が不可欠。災害支援の制度や法律に詳しい小口幸人弁護士によると、

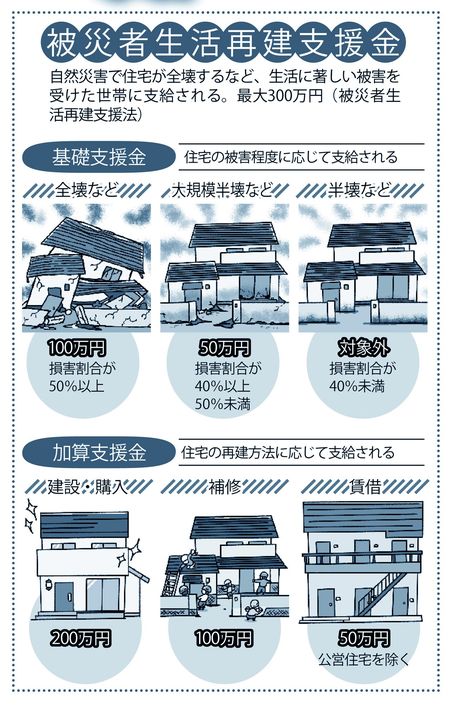

「水害被災者にとって、希望となる公的支援制度は、被災者生活再建支援金です。住宅の被害に応じて基礎支援金が支給されるほか、何らかの方法で住宅を再建した場合、加算支援金が支給されます。最大で300万円。ただし、すべての災害が対象になるわけではありません。被災者生活再建支援法が適用された場合のみ。適用されたら、行政の広報で必ず知らされます」

住宅が半壊した場合は対象外となるが、

「災害救助法に基づく住宅の応急修理制度があります。災害のために住宅が半壊し、修理すれば居住可能だけど、その費用に乏しいという世帯が対象。日常生活に必要な最低限の部分(居室、キッチン、トイレなど)の修理費を自治体が負担します。原則、1世帯あたり57万4000円以内です。ただし、これを使った場合は仮設住宅に入れません」(小口弁護士、以下同)

また、被災者生活再建支援金と住宅の応急修理制度は併用できない。ともに市町村に罹災(りさい)証明書を発行してもらう必要がある。

「このほかにも、どんな制度があって、何をしてもらえるのかは、内閣府が『被災者支援に関する各種制度の概要』をインターネット上に公開しています。非常にわかりやすく、掛け値なしにオススメです」

加入中の火災保険のここをチェック

公的支援だけで生活を再建するのは難しい。ファイナンシャルプランナーの平野敦之さんによると、

「台風やゲリラ豪雨などによる洪水や高潮、土砂崩れなどで住宅が被災した場合、火災保険にある“水災”という補償でカバーします。津波の場合は地震保険です」

すべての火災保険に水災補償はついているの?

「たいていの火災保険は大丈夫。ですが最近は、自分で補償内容から水災をはずしたり、逆に加えたりできる商品もあります。水災がなければ、当然、月々の支払いは安くなります」(平野さん、以下同)

加入している火災保険に水災補償があるかどうか、まず確認!

「水災での保険金の支払いは“床上浸水”“地盤面から45センチ以上”“建物評価額の30%以上の損害”などが基準です。一般的に、床下浸水だと支払われません」

浸水してテレビや冷蔵庫が使えなくなったときも、カバーしてもらえる?

「建物しか火災保険をつけていなければ補償されないため、家財にも火災保険が必要です。月々の支払い額は上がりますが、これもつけていれば安心ですね」

豪雨などで自動車が水没した場合は?

「そもそも自動車保険には、自賠責保険と、自賠責保険ではカバーしきれない部分を補償する任意保険の2つがあります。台風や洪水などによる自動車の損害は、任意保険のうち“車両保険”に加入していれば補償されます。

ただし、車両保険は月々の支払いが高額です。同じ任意保険でも、対人対物賠償は7割くらいが加入していますが、車両保険に入っている人は4割くらいになりますね」

※被災者支援に関する各種制度の概要

http://www.bousai.go.jp/taisaku/hisaisyagyousei/seido.html

<解説してくれた人>

◎小口幸人さん

弁護士。南山法律事務所代表。日本弁護士連合会災害復興支援委員会委員をはじめ、災害対策や復興支援の委員を多数務める。災害支援の制度や法律に精通

◎平野敦之さん

ファイナンシャルプランナー。平野FP事務所代表。『All About』損害保険ガイドを約14年務める。近著に『いまから始める確定拠出年金投資』(自由国民社)