どれくらいの金額があれば老後生活を送れるのかーー気になりだす50代後半。漫画家・青沼貴子さんは夫婦とも自営業、「もらえる年金額の少なさ」に大きな危機を感じた。意識を変え、年間100万円貯金に成功。「60歳前」は家計を見直す大きなチャンスだと語る。

50代で老後資金の不足に気づく

「漫画家の私は“今日、仕事をしなくても、締め切りにはきっと間に合うさ”と考える、なりゆき任せなところがあって。働けなくなったあとにもらえる年金や老後資金について、50代後半になるまで考えていなかったですね」と話すのは、青沼貴子さん。

青沼さん夫婦は青沼さんが漫画家、夫は建築関係で2人とも自営業。年金は国民年金(老齢基礎年金)のみの加入だ。国民年金は、保険料を40年間支払うことで、満額が支給される。けれど、2人とも保険料を支払えなかった時期があり、実際に支払った年数は、青沼さんが約25年、夫は約15年だという。

「50代のときに送られてきた『ねんきん定期便』を見たら、なんと1か月の年金支給額が私が4万円ちょっと、夫はなんと3万円ちょっと!2人合わせても1か月で約8万円にしかならないとわかって、夫婦で焦りました」(青沼さん、以下同)

もともと夫が固定費、青沼さんが生活費を出し、別財布でやり繰りしながら生活していた。年金額が少ないとわかったときに、2人とも年金を補うための預金もないことも判明する。

「心機一転、60歳になる前に貯金体質になれるように、夫婦でお金との向き合い方を真剣に考え始めました」

お金の勉強のために、50代でファイナンシャルプランナー3級の資格を取得。老後に年金だけで生活しようとすると、30年間で老後資金が約2千万円不足するといわれている。仕事を辞める予定の70歳までに、2千万円の預金をどのように貯めたらいいのか計画を立てた。

「59歳から1年間に100万円ずつ預金すれば、70歳までに2千万円の半分にあたる1千万円が貯まります。まずは生活費のやり繰りから手をつけました」

節約意識を高めて100万円預金に成功

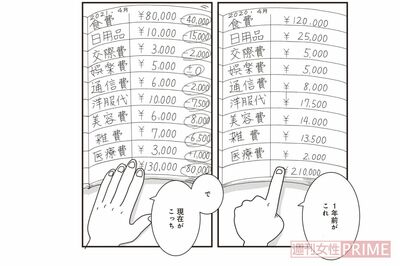

出費を管理するため、わかりやすい家計簿のつけ方を考案した。生活費を10項目に分け、予算も明記し、1項目1ページを使うことにした。

ページに使った金額を記入したり、レシートを貼ることで、使ったお金がひと目で確認できるようになった。各項目の予算を意識するようになって、自然と出費が抑えられた。この家計簿がきっかけで、節約への意識が高まり「節約脳」になったという。

「1か月の生活費はそれまで約21万円でしたが、約13万円の予算でやり繰りできるように。浮いた8万3千円をすべて貯金に回し、年約100万円の預金に成功したのです」

ほかにも「ふるさと納税」もスタート。自分が選んだ自治体に寄付をすると、寄付額から2千円を引いた金額が、所得税や住民税から控除される。さらに、自治体によっては寄付額の30%以内の返礼品がもらえるのでお得だ。

返礼品にはさまざまな品物があるが、牛肉や鶏肉などを選び、食費節約に役立てていると話す。

生活費のほかに、固定費として負担が大きい住宅ローンの返済も見直す。

「60歳を過ぎても住宅ローンが残っていては家計に響いてしまいます。銀行に相談すると審査が必要でしたが、金利を下げることができ、ローンの支払い期間を3年短縮できました」

60歳を目前にして、夫婦で心を入れ替えて家計や暮らしのダウンサイズに励み、見事、成功できた青沼さん。

「老後資金としていくら必要かを把握しておけば、焦らずにすみます。年金や預金を増やすためにできることはまだある。老後資金に不安を感じるなら家計を一度、見直してみてはいかがでしょうか」

カンタン家計簿で生活費を把握

1か月の生活費10項目(予算13万円)

食費 60,000円

日用品 10,000円

交際費 10,000円

娯楽費 5,000円

通信費 5,000円

洋服代 10,000円

美容費 15,000円

雑費 10,000円

医療費 5,000円

教育費 0円※

※青沼さん宅では子どもが巣立っているため教育費はなし

月8万円貯めるために……家計を見直し!

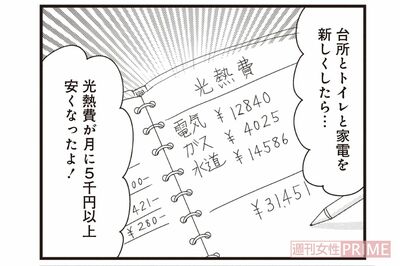

●光熱費を下げるため家電の買い替え

トイレのリフォームと家電の買い替えにより毎月の光熱費が5千円安くなった。トイレは節水型に替えて、台所のガス台は新機能の付いた製品に交換。水道代とガス代を合わせて毎月約2千円が抑えられた。エアコンは省エネ型に替えたら、電気代が月に3千〜4千円下がった。買い替えにはお金がかかるが、光熱費を減らす効果があるため、長い目で見ると節約になる。

「家も家電も年数を経ればガタがきます。コストパフォーマンスを考えるなら早めに替えたほうが長い目で見るとお得な気が」(青沼さん)

●断捨離をして買わない体質に

60歳を前に、身の回りを断捨離。最初は洋服から。以前は長く着るつもりで高価な服を買うこともあったが、結局、数年しか着ないでタンスの肥やしに。そこで、安い服を毎年、買い替えるようにしたら、毎月の洋服代を約半分に減らせた。また、あまり使わなくなった健康グッズなども処分し、少しずつ身軽になった。

「断捨離を意識することで、余計なものを買わないクセが自然と身につきました」

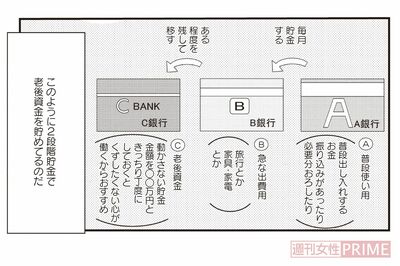

●先取り預金で老後資金を貯める

銀行の口座を「日常用」「予備用」「老後用」の3つに分けた。「日常用」の口座に原稿料が振り込まれたら、生活費とともに貯金分も下ろし、先取り預金として一定の金額を「予備用」の口座に移す。予備用の口座は臨時出費に使うが、この口座にある程度の金額がたまったら、さらに「老後用」の口座に移して、下ろさないお金にすれば、預金ができるように。

「お金が入ると使ってしまう私のようなタイプは“余ったら預金する”のではなかなか貯まらない(笑)。先取り預金なら必ず貯まります」

効率よく増やす!老後資金UP術

●つみたてNISAとクレカのポイントを活用

貯蓄以外に、少額から投資信託の「つみたてNISA」を開始。元本保証ではないが、年間40万円までの運用利益が非課税なので、夫婦で行えば80万円になり、10年間で800万円。運用利益に預金1千万円(予定)を足せば、老後資金の目標額2千万円に近づく。投資信託が不安な人は、ポイント投資という方法もある。

「クレジットカードによっては、ポイントを使って投資信託が始められるので、まずはお試しから」

●年金の支給額を増やす国民年金基金

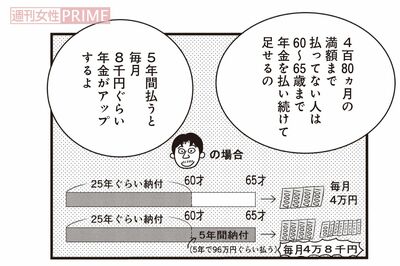

国民年金の手取り額を増やす方法として、40代から実践しているのが国民年金基金。国民年金に上乗せができる制度で、自営業の人などが入れる※。例えば40歳で加入して毎月掛け金を一口分支払うと、国民年金に1万5千円の上乗せが終身でつく。年金の未納期間がある人は、60歳から65歳になるまで保険料を払えば、年金額を月に約8千円増やせる。

「国民年金は支給開始年齢を70歳に繰り下げると42%アップします。無理のない範囲で増やしましょう」

※国民年金基金は自営業・フリーランス等の国民年金の第1号被保険者の方、任意加入されている方のみ加入できる

〈取材・文/松澤ゆかり 漫画提供/竹書房〉