夫の給料に自分のパート収入を上乗せし、ちょっとした贅沢も楽しみながら平穏な生活を送る──。この先もずっと続くと思っている当たり前の暮らしは、世帯主である夫に万が一のことが起こると瞬く間に崩れてしまう。

もしもの場合に備えて考えておきたいのが、夫の死亡保険金だ。

「会社員や公務員の夫が亡くなった場合、妻には遺族年金が支払われます。こうした年金でまかなえない費用は死亡保障の保険で補うことになります」(1級ファイナンシャル・プランニング技能士、CFP(R)認定者の柳澤 美由紀さん、以下同)

つまり、死亡保険金の額は多ければ多いほうがいい?

「もちろん、多いに越したことはありません。ただし、死亡保険金の額に比例して支払う保険料は高くなります。現実的な考え方としては、家計と保険料のバランスを見つつ、家族の将来を見すえて最低限必要な保障を補えるような保険に入ることですね」

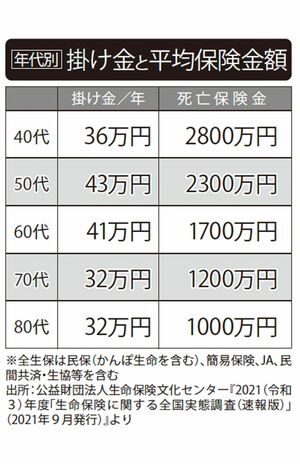

公益財団法人生命保険文化センターの調査によると、死亡保険金の平均額は1386万円。この金額は妥当なのだろうか。

「一概にはいえませんが、遺された家族の年齢や、貯蓄額によってはこの金額では足りないご家庭のほうが多い。特に、お子さんの教育費の準備が不足している場合は明らかに足りなくなります」

時代の変化で死亡保険金額が低下

先と同じ調査では、この10年ほどで死亡保険金の平均額が831万円も減っているという結果が出ている。

「原因のひとつは、バブルの時代には高額な死亡保障の保険に加入していた人が多かったということです。

かつては死亡保険金が高くても保険料は比較的安かった。マイナス金利、ゼロ金利といわれる時代に突入してからは保険料が上昇し、更新時に2倍近い額になる人もいます」

昔は“1億円の保険に入った”がプロポーズの言葉としても使われていたというが、昨今は目先の生活費が最優先で保険料を下げざるをえない状況に。

「下げるどころか、バブル崩壊後は、死亡保険に加入しない人も増えましたね」

もちろん今の生活が大切だが、もし夫が自分より早く亡くなったら、保険金で家族は安定した生活が送れるのか。その対策を考える。

【対策1】保障額を算出し明確に

収入や家族構成、教育費の有無、貯蓄額など、それぞれの家庭の内情によって必要な死亡保険金額は変わってくる。わが家に必要な死亡保険金額はいくらになるのか。

「万が一のとき、遺された家族の生活に必要な死亡保障の金額を『必要保障額』といいます。

例えば、持ち家があって妻がパート、未就学の子どもがいるケースだと、子どもが1人の場合はサラリーマンで3000万円、自営業で4500万円、子どもが2人の場合はサラリーマンで4000万円、自営業で5500万円が目安の金額となります」

先の平均額を上回る金額だが、実は必要保障額を考えるうえで大切なことがある。

「必要保障額は2種類の費用から成り立ちます。ひとつは、葬儀費用やお墓代など、亡くなった際に発生する費用。もうひとつは月日がたつと減っていく費用です。

子どもが社会人になれば教育費はかからなくなりますし、就職を機に家を出ればそのぶんの生活費は不要になります。ですから、一般的に必要保障額は年とともに減少していきます」

会社員の夫が他界し、妻と大学生と高校生の子どもが遺された場合、必要保障額をどう考えるべきか。

「子どもの教育費に関しては、学資保険などに入っている場合はそれらを差し引き、足りない分を死亡保障でカバーできるかチェックしましょう。

夫が会社員で高校生の子がいる場合、妻には遺族基礎年金と遺族厚生年金が支払われます。しかし、高校を卒業すると遺族基礎年金から中高齢寡婦加算にかわり、収入はさらに下がります」

遺族年金と自分のパート収入で月々の生活費がいくら足りなくなるか。その額を把握するだけでも、自分の働き方や貯金などへの意識がずいぶん変わるのでは、と柳澤さん。

「高齢になると医療費や介護費など、若いころにはあまり意識しなかった費用が発生します。まずは確実に、最低限の保障を補えるものを考えてみましょう」

【対策2】加入中の保険を見直す

保険の見直しをせずに高い保険料を払い続けている人は少なくない。

「定年した、子どもが独立したときなどは見直すチャンスですね。ただ、公的年金の有無も大きく左右しますから、単に減らせばいいというわけでもありません。必ず事前に年金などの確認を」

では死亡保険を見直す場合、どう切り替えるのがいいのだろうか。

「更新型でないものに切り替えることも選択肢のひとつです。

月々の保険料が負担になっているなら、年月がたつにつれて死亡保障が減っていく収入保障保険に切り替えてもいい。これは、死亡すると満期まで毎月一定額が受け取れるというもの。

毎月の生活費として振り込まれると思えば、家計のバランスもとりやすいのでは」

終身保険のように、いつ亡くなっても同じ死亡保険金が出るタイプは毎回の保険料が高くなる。定期保険も更新ごとに保険料が高くなる。

「収入保障保険は期限はありますが、その分、トータルの保険料が安くすみます。死亡保障の総額は加入時がいちばん多く、経年とともに保障額が減少していきます。

しかし、先に述べたように、必要保障額も子どもの成長とともに年々減少していきますから、それに沿っているともいえます」

〜死亡保険は3種類〜

《終身保険》

保険期間は終身で、解約しなければ死亡した場合に死亡保険金を受け取ることができる。保険料の支払い方法は一定期間で保険料の払い込みが終わる有期払いと、生涯にわたって支払う終身払いなどがある。

メリット……何歳で死亡しても保険金が受け取れる

デメリット……保険料は定期保険や収入保障保険に比べて割高

《定期保険》

所定の年齢まで無告知無診査で継続できる更新型が多い。一定期間の死亡保障確保を主目的として生命保険。

メリット……短期保障で考えた場合には、終身保険よりも保険料が安くすむ

デメリット……更新のたびに保険料が高くなる。保障期間を終えると保障がまったくなくなる。

《収入保障保険》

保険期間内に死亡後、保険期間終了まで年金形式で死亡保険金を受け取れる保険。例えば、保険期間30年で収入保障保険を契約し、その10年後に死亡した場合、保険期間の残り20年間、契約した年金額を月々、もしくは一括で受け取ることができる。

メリット……長期保障で考えると保険料が最も安い

デメリット……保険期間がが終わると保障はいっさいなくなる

【実例1】子どもの学費がピーク時に夫が他界

死亡保障金:1500万円

<家族構成>

夫:58歳(他界)生前年収700万円(月収53万円、賞与164万円)

妻:52歳、パート年収36万円(月3万円)

子ども:長男20歳(大学2年生)、長女16歳(高校1年生)

※夫の生涯平均年収500万円、厚生年金加入期間35年。死亡保障は保険金が1500万円のものに加入

<生前の家計>

住宅ローン10万円や私立高校に通う長女の学費5万円などの大きな支出があるため、貯蓄に回せるのは月に1万円程度。年間108万円かかる長男の大学の学費や、固定資産税15万円は賞与でカバー。子どもの進学時に塾代など大きな出費があり貯金は350万円と少ないが、別途、長女の学資保険が200万円ある。

ANSER:妻は働き教育費は公的支援を活用するべし

このケースの場合、住宅ローンは団体信用生命保険に加入していたため、夫の死後は返済額がゼロになる。しかし、生活費や教育費は変わらずかかるため毎月7万円のマイナスになってしまう。食費を減らすなどの工夫はしたとしても余裕のある家計とは程遠くなる。

「ご主人が亡くなった後の不足分を解消するには、支出を削るか収入を上げるかしかありません。

この場合はどちらも実践することをおすすめします。65歳まで月に12万~13万円程度の収入を得ることができれば、不足分をまかなうことができます」

ただし、大きな盲点がある。

「夫が他界し扶養からはずれたことで国民年金保険料を支払わなければならなくなり、収入に応じて国民健康保険料も発生します。

ですから、正社員を目指す、社会保険料つきの仕事に就くといった選択肢も視野に入れて今後の人生設計を考えてみては」

教育費に関してはどのような対応ができるのだろうか。

「一昨年導入された『高等教育の修学支援新制度(大学無償化)』という制度があります。

条件に当てはまれば授業料の負担が大幅に減るうえに、給付型の奨学金を受けることができます。

高校にも授業料を支援する制度がありますし、高校でも大学でも独自の奨学金制度や特待生制度を設けている学校があります」

妻の収入などによってはひとり親家庭の支援金が支給されることも。こうした公的支援をきちんと受けられるよう、早めに自治体やファイナンシャルプランナーなどの専門家に相談することが肝心だ。

<やることリスト>

・正社員または社保つきの仕事を探す

・「大学無償化」に当てはまるかどうかを調べる

・高校の支援制度を調べる

・ひとり親家庭の支援金について自治体に問い合わせる

・ファイナンシャルプランナーなどの専門家に相談する

【実例2】子どもの独立を機に受取額を大幅減額でピンチ

死亡保障金:200万円

<家族構成>

夫:72歳(他界)、自営業(定食屋店主)

妻:66歳、定食屋手伝い

子ども:長女42歳、次女37歳(2人とも結婚し別世帯)

夫は高校卒業後に他店で修業し、35歳で定食屋の店主となる。妻は高校卒業後5年間会社員として働き、結婚後は店の手伝いに。

<生前の家計>

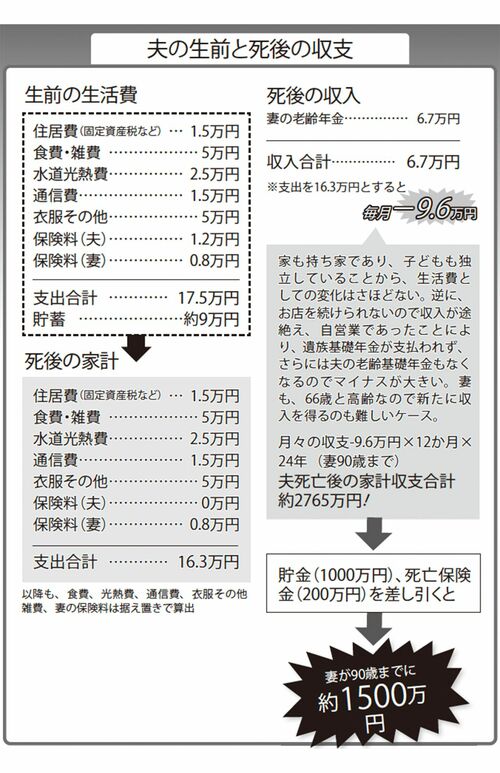

定食屋の収入と夫婦の老齢年金を合わせて約27万円。店舗兼自宅は持ち家のため住居費は固定資産税等のみで月に9万円を貯蓄に。若いころからコツコツと貯蓄を続け貯金額は1000万円。5000万円の定期付終身保険に加入していたが、夫が65歳のときに主契約の終身保険(200万円・65歳払い済み)のみに変更した。

ANSER:公的保障が少ない自営業は保障を手厚く備えるべし

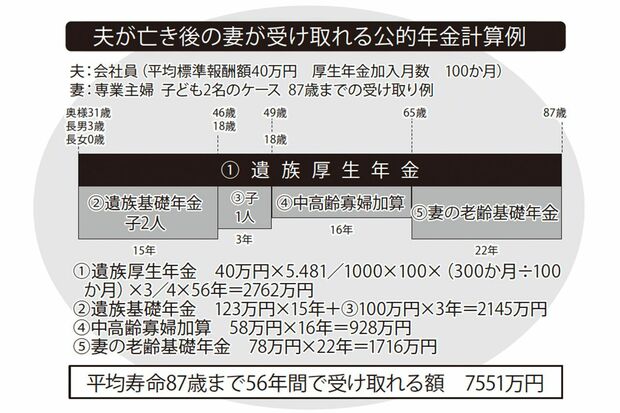

夫の生前は月27万円あった収入が、死後は妻の老齢年金6・7万円のみに。妻のひとり暮らしに変わっても、住居費や水道光熱費、食費といった費用は変わらずに発生し続ける。

「奥様が現在の66歳から90歳まで生きるとした場合、総額で2764・8万円必要です。そのうち、貯蓄1000万円+死亡保険金200万円で1200万円はまかなえますが、1500万円は不足してしまいます」

このケースの場合、何が問題だったのか。

「先にもお話ししたとおり、家族が年齢を重ねることで死亡保険金は減らすことができます。ですから、次女の結婚を機に保険の見直しをしたのは問題はありません。

しかし、子どもが独立したからといって死亡保障が必要なくなるわけではない。特に自営業の場合は遺族年金などの公的保障が少ないため、自分で保障を手厚くしておくことが大切なのです。

このケースの場合はもしものときの収入の変化をしっかりと確認し、死亡保障を上乗せしておくべきでした」

では不足分の1500万円を補うためにはどうすればいいのだろうか。

「店舗部分を眠らせておくのはもったいないので、賃貸に出せないかを検討しましょう。また、家族とよく話し合い、自宅を改修して同居することも検討してもらいたいものです。

二世帯で暮らすことで住居費や水道光熱費や食費を抑えられます。いずれの方法も難しい場合は、自宅兼店舗の不動産を手放してケアハウスへの入居を考えるなど柔軟な対応が必要となってきます」

ケアハウスとは、家庭での生活が困難な60歳以上の高齢者が、低料金で食事の提供などの介護サービスを受けられる施設のこと。不動産を売却して得た収入で介護サービスなどの料金をまかなうことができるかが肝となる。

<やることリスト>

・店舗を賃貸に出す

・自宅を改修し娘世帯と同居する

・自宅兼店舗を手放してケアハウスに入居する

★80歳までの死亡保障例★

〜65歳から満期80歳収入保障保険に入る〜

対策としては、定期付終身保険を見直したときに、80歳満期の収入保障保険に入っておくべきであったこと。保険会社によって異なるが、65歳加入時(非喫煙標準体・最低保障期間3年)の月払い保険料は1万6828円。72歳死亡時から月々14万円の保険料を8年間受け取ることができた。

(取材・文/熊谷あづさ)