「相談を受けていて、50、60代は節税への意識が低い人が多い印象です。バブルの時代は景気もよく、税金をそこまで意識せずとも夫の稼ぎでやってこられた。でも今の時代はそれでは乗り越えられなくなってきてしまった」

そう話すのは、ファイナンシャルプランナーの塚越菜々子さん。

物価上昇に追い打ち!増税に備えること

現在日本では高齢者への支援、子育て支援、さらには防衛費の増額なども打ち出されているが、その財源を増税や社会保険料の増加で賄おうとしている。物価上昇ですでに家計は苦しいのに、増税でさらに支出が増えたら……。だからこそ節税が重要なのだ。

「節税は難しく考える必要はありません! 自分に合った方法を選んで行動するだけです」(塚越さん、以下同)

本記事では9個の節税術を紹介するので、できそうなものから始めてみてほしい。

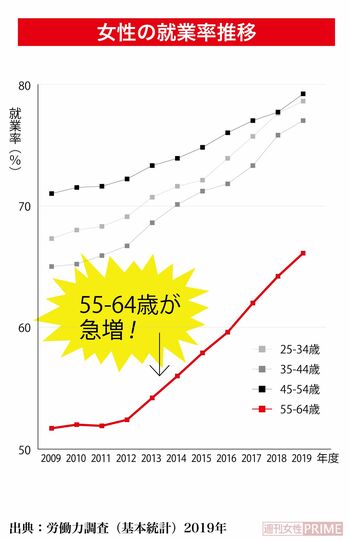

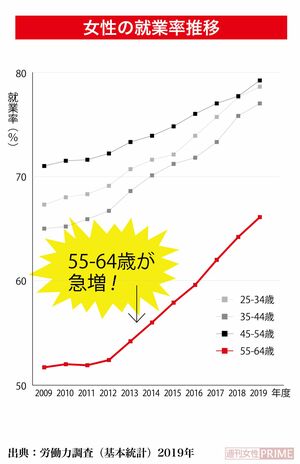

今の50、60代女性の就業率は右肩上がり。70%の大台に到達するのは時間の問題だが

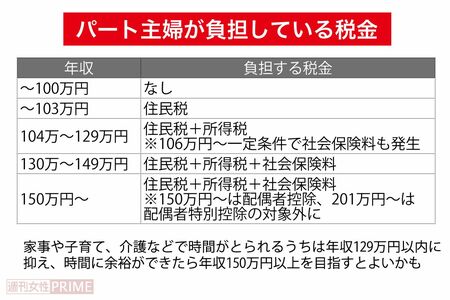

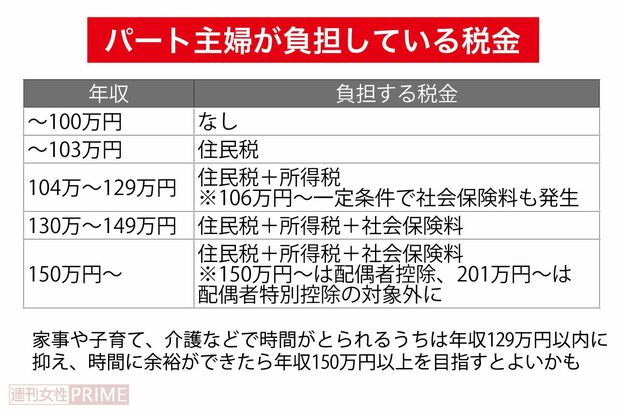

「年収が103万円以上になると、扶養の範囲を超え、住民税や所得税、社会保険料の負担が発生します。税金が増えて、手取りが減ってしまうことも。

就業率が上がったといっても、“扶養の範囲内”を意識して、もっと働けるのに抑えている、といった女性も多い。でも働けば働くほど収入が増えるのはもちろん、実は節税のバリエーションも増えるんです」

つまり、節税の知識をつければ老後に備え「103万円の壁」を超えて、有利に働くことも可能だ。

パート主婦にかかっている税金などの負担は左の表のとおり。自分もしっかり稼げば、お金が増えて将来への不安も減るので、一石二鳥。

「夫もいつまで働けるか、年金を繰り下げたいけれど不安がある……。自分が健康なうちにしっかり働いて賢く節税することが今の時代を上手に乗り越える秘訣です」

貯蓄しながら節税!

老後資金を貯めながら節税! そんな一挙両得な制度が存在するのをご存じだろうか?特にiDeCoは誰でも取り組めてオススメ!

テク1:主婦でも手堅く始める!“節税目的”でiDeCo加入

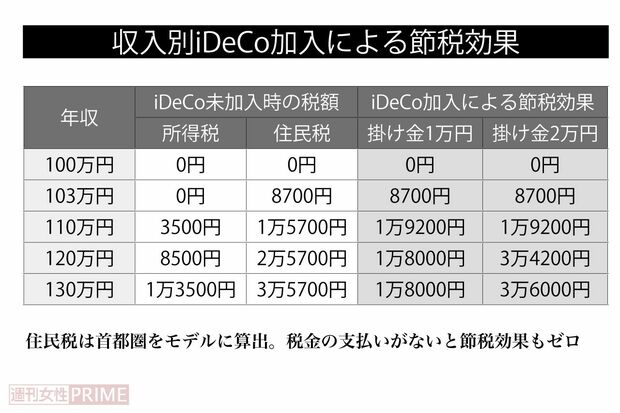

老後資金を貯める代表的な手法といえば「iDeCo(個人型確定拠出年金)」。掛け金を投資信託などで運用し、60~75歳のタイミングで引き出せる。運用中の利益に税金がかからないだけでなく、掛け金全額を所得から控除できるのが大きなメリットだ。

「例えば年収130万円の方が毎月2万円を掛けた場合、年3万6000円の節税効果があります。地域差はありますが年収130万円の場合の住民税は年3万5700円程度。iDeCoに加入すれば、この金額がまるまる返ってくる計算になります」

仮に50歳からiDeCoに加入して10年間月2万円を積み立て続けたら、掛け金の合計は240万円、節税効果は計36万円と、大きな金額に。

一方で、「投資で損をしない?」という声も多い。

「iDeCoの運用商品には定期預金も含まれています。といっても利子はほとんどつきません。iDeCo自体の手数料として年間約2000円、初年度はさらに2829円がかかりますが手数料以外、元本は目減りしない。

“103万円の壁”を超えて働く人なら、手数料を払う損失よりも節税効果のほうが大きいのです」

最低月5000円~とハードルが低め。60歳まで引き出せないことを踏まえつつ、無理のない範囲で取り組んで。

テク2:フリーランスなら小規模企業共済がマスト!

フリーランスや個人事業主として働いているのなら、iDeCoに加えて小規模企業共済にも加入できる。これは自身の退職金を積み立てるための制度で、月1000~7万円の範囲でお金を積み立てていく。

塚越さんいわく、一番のメリットは「iDeCoと同じく、掛け金全額を所得から控除できる点」。仮に月7万円掛け金を拠出すれば、年84万円を所得から差し引ける。

さらに小規模企業共済は受け取り時にもメリットがある。原則は事業を廃止したときや65歳以降に受け取るが、6か月以上積み立てていれば元本割れせずに済む。

また仮に、10年間加入したのち廃業とともに受け取った場合、0.73%程度増えて戻ってくる。定期預金よりも高い利率だ(共済金Aとして受け取った場合)。

こちらはiDeCoと違い、手数料の負担もない。少しでも多く積み立てて、節税効果を狙おう。

《ポイント》

掛け金→全額控除

受取時→税制メリットあり!

テク3:国民年金基金も活用しトリプルで節税を狙う

自営業やフリーランスの場合、国民年金基金にも加入できる。第1号被保険者は厚生年金加入者よりも将来受け取れる年金が少ないため、それをカバーするための制度だ。

「国民年金基金も、保険料を全額所得から控除できます」

万が一老後を迎える前に亡くなった場合、家族に遺族一時金が支給されるため、掛け捨てにならない安心感もある。

掛け金は月6万8000円が上限。iDeCoと併用もできる。年金基金はあくまで積み立てなので資産運用をしたいならiDeCoだが、節税効果はiDeCoと同等だ。

「国民年金基金は加入した時点で将来受け取れる年金額が確定し、掛け金額も一定です。不確実な要素を減らしたい人は、iDeCoよりも国民年金基金が向いているのでは」

iDeCo、国民年金基金、小規模企業共済の3つを組み合わせて最大節税効果を狙ってみてはどうだろう。

テク4:収入が高いほうが掛け金払って節税効果アップ!

例えば、妻が年収130万円ほどで働いていると、iDeCoや国民年金基金に加入しても節税効果はあまり得られない。そんなときは、夫に掛け金を払ってもらい、税率の高い夫の所得から夫婦の掛け金を全額控除するという裏技がオススメ!

「iDeCoは小規模企業共済等掛金控除なので、名義人本人(妻)ですが、国民年金基金は社会保険料控除なので払った人(夫)から控除もOKです」

妻が年収160万、夫が年収600万円の場合

国民年金基金積立額:6万8000円(満額)

年間掛け金:81万6000円

・妻が払う場合の節税額(所得税5%、住民税10%)

→81万6000円×15%=12万2400円

・夫が払う場合の節税額(所得税20%、住民税10%)

→81万6000円×30%=24万4800円

年間12万2400円節税に!

親や子の扶養で節税!

知っておきたい節税手段といえば「扶養控除」。実は、親を扶養に入れたり子を妻の扶養に入れたりするだけで節税効果が期待できる!

テク5:別居でもOKなことも!親を扶養に入れて控除を受ける

同居の場合はもちろん、同居していなくても親に仕送りをして経済的に支えている(生計を一にしている)なら、親を自分の扶養に入れられる。

親の収入が103万円以下(年金収入は65歳未満で108万円以下、65歳以上で158万円以下)が条件だ。

「配偶者や16歳以上の子どもなど、一般の扶養控除額は38万円ですが、70歳以上の高齢の親を扶養に入れた場合、同居なら58万円、別居なら48万円が控除できます」

扶養していると認められるためには、生活費を口座振り込みなど記録が残る形で渡す必要がある。日頃から何かと現金を手渡ししている場合は、振り込みなど記録を残す方法に切り替えよう。

「1人の親を2重に扶養に入れることはできません。ただし、兄弟が父親を、あなたが母親を、と分けて扶養に入れることは可能です」

仮に年収600万円の会社員が別居している両親を扶養に入れた場合、合計96(48×2)万円が所得から控除でき、税負担は59万6000円から40万4000円になる。これだけで年19万2000円も節税できてしまうので、扶養控除の効果は絶大だ。

テク6:子どもが16歳未満なら妻の扶養に入れて住民税を減らす

共働きの場合、子どもを夫の扶養に入れていることが多いだろう。しかし、住宅ローン控除や扶養控除などをすべて夫の所得額から控除している場合、税制上、子どもを妻の扶養に入れておくと、所得額によっては妻の住民税を節税することができる。

「16歳未満の扶養親族は、扶養控除は受けられませんが、住民税の非課税の判定対象になります。あえて所得が低い方が16歳未満の扶養親族の申告を行うと、住民税が非課税となるケースがあります」

市区町村によって異なるが、例えば年収150万円程度で、年3万5000円ほど住民税がかかっていた場合、子どもを扶養に入れることによって非課税となり、この分が世帯の節税につながる。

社会保険上の扶養と税制上の扶養は別の扱いになるので、子どもが社会保険上は夫の扶養になっていたとしても、問題はない。ただし夫が会社から扶養手当を受け取っている場合は確認が必要だ。

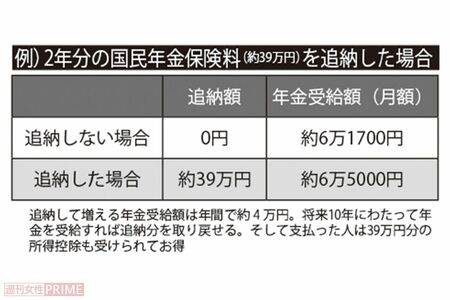

テク7:子どもの年金保険料を追納して所得控除額を増やす

子どもが大学生のとき、子どもの国民年金保険料を親が代わりに払っている場合も多い。その年金保険料は親の所得から全額控除できるのをご存じだろうか。

「年金保険料は原則、支払った人の所得から控除できます。よって年金保険料の名義が子どもでも、支払った親の所得から差し引いてOKです」

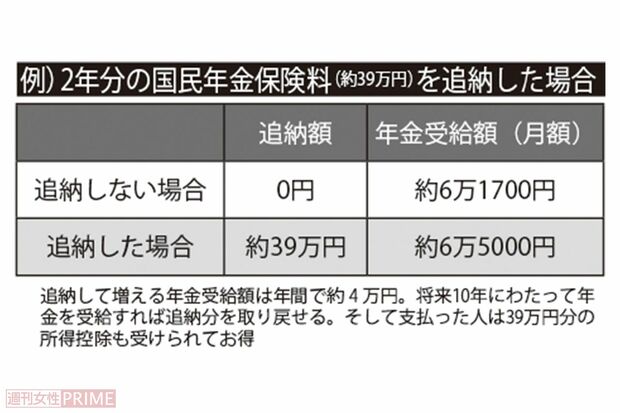

すでに子どもが社会人になっているなら、学生時代の保険料納付を猶予される「学生納付特例制度」を使っていたかどうか確認しよう。この制度を利用していると、10年以内なら追納が可能だ。

「子どもの年金保険料を追納してあげれば、子どもは将来受け取れる年金額が増え、親はその年の所得控除が増えるので、一石二鳥です」

また、自身の国民年金の加入履歴を確認するのもオススメだ。厚生年金から国民年金に切り替えた経験がある人などは、納付漏れがある可能性もゼロではない。その分を追納しておけば、自身の年金額が増え節税にもなる。

生活支出で節税!

日常的にかかる生活費や医療費もうまく節税につなげることが可能。物価上昇が止まらない昨今だからこそ、上手に活用して。

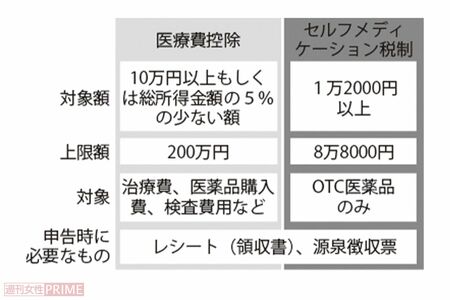

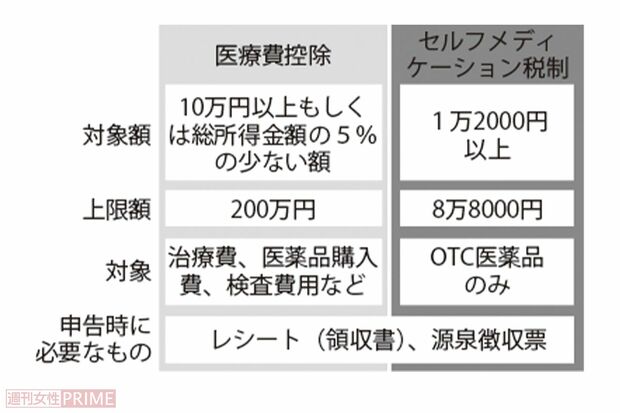

テク8:10万円以下でも控除可能!

医療費控除・セルフメディケーション税制

年間でかかった医療費を所得から控除できる「医療費控除」。手術や入院があった年に使った方も多いかもしれない。医療費が10万円を超えないと利用できないイメージがあるかもしれないが、それは間違いだ。

「医療費控除ができるのは『10万円または総所得金額の5%のどちらか少ない額』を超えた場合の金額です」

例えば課税所得が100万円なら、年間の医療費から5万円を差し引いた金額が控除できる。しかも本人だけでなく世帯全員分の医療費を差し引ける点もポイントだ。

「医療費には、通院に利用した電車代やバス代なども含まれ、夜間などにやむを得ず使ったタクシー代も認められます。ただし自家用車のガソリン代や駐車場代は対象外です」

このほか、差額ベッド代や予防接種料金なども含められないので注意しよう。

また医療費に関しては「セルフメディケーション税制」という制度もある。処方箋なしにドラッグストアなどで購入できる「OTC医薬品」にかかった費用が対象で、総額から1万2000円を差し引いた金額を控除できる。

医療費控除とセルフメディケーション税制はどちらかしか使えない。より多く控除が受けられるほうを適用しよう。

薬局や薬店、ドラッグストアなどで処方箋なしで購入できる医薬品のこと。かぜ薬や点眼薬、ビタミン剤などロゴマーク入り製品が対象だ

テク9:物価上昇の強い味方!ふるさと納税で日用品を

食料品や日用品などの生活必需品がどんどん値上がりする中、活用したいのが「ふるさと納税」だ。好きな自治体に寄付をすると返礼品が受け取れる上に、2000円を超える部分は所得税や住民税から控除や還付が受けられる。

「ふるさと納税で贅沢品ではなく日用品などをもらうようにすれば、生活費の削減にもつながってお得です」

オススメは、トイレットペーパーやティッシュペーパー、ペットボトルの水など。お米を定期的に届けてくれる自治体もある。

最近はほとんどの自治体でクレカ決済ができるようになり、クレカのポイントが貯められる。また「楽天ふるさと納税」や「auPAYふるさと納税」などのサイトを利用すれば、特定のポイントが貯められてよりお得度が増している。

なお、ふるさと納税の上限額はその人の所得金額や扶養控除などの利用状況によって異なるため、専用サイトなどで事前にシミュレーションしておくとよい。上限額を超えてしまうとただの寄付になってしまうので気をつけよう。

(取材・文/金指 歩)