老後、“貯蓄ゼロ”の状態は絶対に避けたいところ。だが、そんな究極のピンチに陥っている高齢者は少なくない。

60代貯金ゼロ世帯が増加!

金融広報委員会の「家計の金融行動に関する世論調査」(二人以上世帯調査、令和4年)によると、貯蓄ゼロを示す金融資産非保有世帯は60歳代・70歳代の2人以上世帯で約20%と、5世帯に1世帯の割合にも及ぶ。おひとりさまの場合、その数値はさらに増える。

「リタイア目前の世代でも、自分たちの家計のあり方や、保険、年金、ローンなどの備え方について、正しく理解していない場合が多いです。間違ったマネーの常識にとらわれているとお金は貯まらず、老後貧乏を招きかねません」

こう語るのは、ファイナンシャルプランナーの黒田尚子さん。老後の貯蓄ゼロを避けるには間違った考えを矯正することが第一歩といえる。

「そのうえで明るい老後につながる真のマネー常識を学び、実践しましょう」(黒田さん、以下同)

マネー分野ごとに、誤解と正解を見ていこう。

【家計】に関するマチガイ常識

夫婦の財布や口座は別々にするべき

お互いを尊重して夫婦の財布は別々とし、それぞれが生活費を担い、貯蓄も各自で行う。一見良さそうだが、これは貯まらない家計の典型。

「担当する生活費以外、各自の収入を自由に使えるので浪費を生みやすい。片や貯蓄は『相手が貯めているだろう』と思い込み、共働きの二馬力も活かされません」

夫婦どちらかが財布を握り、家計管理や貯蓄を一手に担うのが貯まる家計の姿だ。

「夫もしくは妻が双方の給与口座を把握してやりくりします。収入や支出を細かく管理できるので節約しやすく、効率よくお金を貯められます。小遣い制になると管理される側が不満を抱きやすいので、それを解消する策を話し合って講じるのがポイントです」

年を取れば生活費は自然と減るから暮らしは楽になる

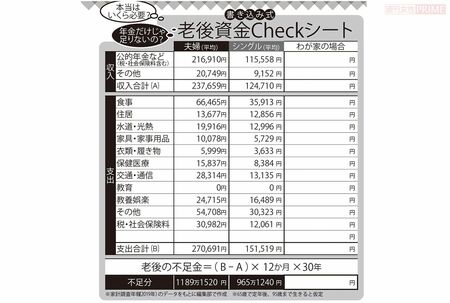

老後の家計支出は教育費を除いた現役時代の約7割といわれている。ただ生活コストが下がるからといって、暮らしが楽になるわけではない。

「老後に働いたとしても、収入は現役時代より落ちます。そして働けなくなったら年金や貯蓄が頼みの綱になります。収入源が少なければ苦しい生活を強いられるのです」

黒田さんの相談顧客の中には、老後に住民税や固定資産税を支払えず滞納し、財産を差し押さえられた例も。

「そういった事態を防ぐには、50代になったら家計支出をダウンサイジングして過ごすこと。あらかじめ訓練しておけば、老後のやりくりは楽になるでしょう」

貯金ができないのは「収入が低い」せいだから仕方ない

“低収入=貯まらない家計”と考えがちだが、では収入が高ければ貯まるのだろうか。

「『支出の額は、収入の額に達するまで膨張する』。イギリスの学者が唱えたパーキンソンの法則と呼ばれるものです。

収入が高ければその分支出も必然的に増えてしまい、どちらにせよ貯蓄は難しいということです」

貯まる家計と貯まらない家計の違いに、収入は関係ないと指摘する黒田さん。

「両者を分けるのはお金に対する意識の高さです。なぜお金を貯めるのか、いつまでにいくら必要なのか。貯蓄意識が高い世帯は目的と目標を明確に持っています。その差により、収入が高くても貯まらない家は貯まらず、低くても貯まる家は貯まるのです」

【年金】に関するマチガイ常識

夫が亡くなったら妻は遺族年金で暮らせる

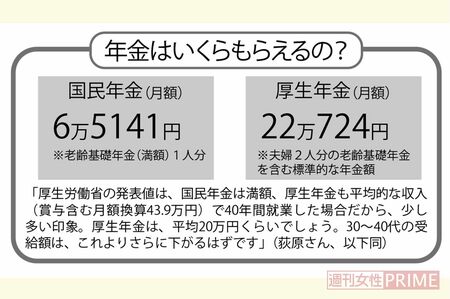

夫に先立たれた場合、妻など残された家族には遺族年金が支給される。その金額を勘違いしがちだ。

「公的年金は、国民年金(基礎年金)と厚生年金で構成され、合計金額が老後に支給されます。夫が会社員の場合、妻に遺族年金として支給されるのはその厚生年金部分の4分の3です。これを国民年金部分も含めた総支給額の4分の3と思っている人が多い」

例えば、夫の年金額が18万円で国民年金6万円、厚生年金12万円の内訳だったとする。正しい支給額は12万円の4分の3で9万円だが、18万円の4分の3で13万5000円と誤解しがちだ。

「人によっては生活していくのに不十分ということもあり得ます。現実を知り、自力で備えておかなければならないわけです」

個人年金は入っておいたほうがいい

保険会社が提供する個人年金保険。公的年金の不足分を補うのに適するが、商品性を理解せず申し込むのはNG。

「個人年金には、決められた年金を受け取る『定額型』と、保険料の運用成績によって年金の受け取り額が増減する『変額型』があります。利率で勝る変動型のほうに目が向きますが、保険料を支払い続けるかどうかを見据えなければなりません。

中途解約した場合にはペナルティーがあり、大きな損につながるからです。投資信託の長期積み立てなど他の選択肢も踏まえて検討してください」

年金が増えるので我慢して繰り下げて受給したほうがいい

公的年金の受給開始年齢を繰り下げると、受給額は増える。繰り上げは逆に減るから、我慢して遅らせるのが正解!?

「重要なのは老後の状況です。その時点で生活に困っていたら繰り上げ受給し、困っていなければ繰り下げて長生きリスクに備えればいい。夫婦2人の場合、夫は通常年齢で年金受給し、妻のほうは繰り下げて年金を増やすというのもひとつの手ですね」

年金に税金はかからない

公的年金も課税されるのが正しい。一定の年金額を超えると税金をとられるのだ。

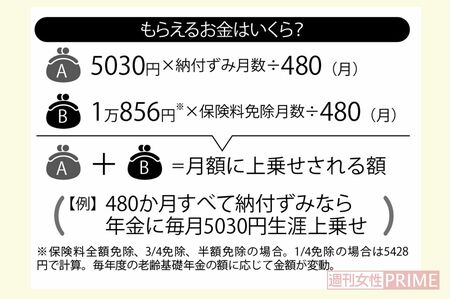

「年金額が65歳未満で年108万円、65歳以上で158万円を超えた場合、所得税の課税対象になります。

税金のほか介護保険料などの社会保険料も発生します。ねんきん定期便の記載金額=支給額ではなく、そこから税金や社会保険料を差し引いた額が年金の手取りです」

【保険】に関するマチガイ常識

年を取ると病気のリスクが上がるので医療保険はマスト

50代ともなれば病気の心配はつきもの。医療保険の加入や、すでに加入している場合は手厚い保障への切り替えを検討しがちだが……。

「貯金が十分あるなら、医療保険はマストではありません。50代から新規加入すると保険料は高くなります。

平均余命までの保険料の総支払い額と、得られる保障内容の、元を取る入院回数などを考えてみて、保険料負担額のほうが多ければ預貯金で賄ったほうがいい」

損害保険はたくさんかければ多くもらえる

事故や火災などの損害は金額が大きく、貯金ではカバーできないことも多い。そのため損害保険に加入しておくのは正解だが、過剰な備えには問題があるという。

「損害保険に複数加入しても、手厚く掛けた保険金が全額支払われるとは限りません。

生命保険は複数加入でも契約どおりですが、損害保険の場合は『実損てん補』といって実際の損害をカバーする仕組みなので、手厚く掛けても損害額を上回る保険金は支払われないのが原則。

知らずに複数加入しているケースも含め見直して一本化し、保険料のムダを省きましょう」

【ローン】に関するマチガイ常識

金利が低いから住宅ローンの繰り上げ返済は不要

持ち家で住宅ローンを抱えているものの、低金利だから繰り上げ返済は意味なし。そう思っていたら要注意だ。

「老後に住宅ローンが残っていると、現役時代より収入減に陥る家計を圧迫することになります。低金利といっても銀行の預金金利を上回っています。

銀行に預けっぱなしのお金があったら、定年前に繰り上げ返済に回し、住宅ローンを完済しておくのが賢明です」

無理してでも持ち家があったほうがいい

高齢になると賃貸物件を借りられないリスクがある。そこで早く持ち家を入手すべく住宅ローンを組むと、思わぬ落とし穴が潜んでいることも。

「夫が重篤な病気にかかって働けなくなり、住宅ローン返済に行き詰まるケースです。私の相談者の例では50代に見られました。持ち家の選択は間違っていませんが、50代なら万が一に備えておくべきでしょう。

毎月のローン返済をできるだけ抑える、『がん団信(所定のがんと診断されたときに以降の残債が免除される保障)』に加入するなどの策が考えられます」

子どもの奨学金返済は本人が行う

学費をサポートしてくれる奨学金制度。教育を受ける子ども名義で借り、返済も子どもが行うものだが、そうはいかない事態も起こりうる。

「学校卒業後、奨学金返済が滞る子どもも少なくありません。となると保証人である親が代わりに返済することを余儀なくされます。

問題なのは子どもの返済意識の低さ。子に対して親が『奨学金はあなたが返すのよ』と明言し、その意識を植えつけないと、老後資金を切り崩すことに」

【運用】に関するマチガイ常識

もう50代だから今さら資産の運用を考えても遅い

投資に挑戦してお金を増やそうと思いながらも、中高年になると年齢をネックに躊躇しがちだ。しかし「50代からでも決して遅くはない」と黒田さん。

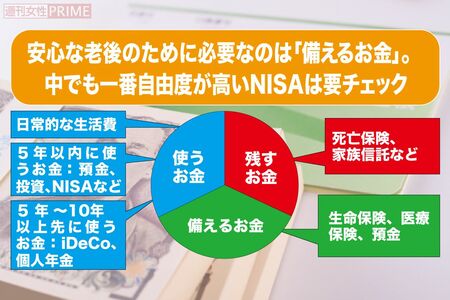

「55歳をスタートとしたら65歳まで10年、75歳までなら20年の運用期間があります。来年から始まる新NISAは投信積み立ての長期運用を行いつつ、無期限で税制優遇を受けられるようになります。

預金ではお金は増えないばかりか、インフレで資産が目減りしていくことも忘れずに」

まとまった資金を投資に充てると大きく増やせる

退職金や親の遺産などで数百万円、数千万円のお金を手にしたら、「投資で増やして老後資金に充てよう」と考えるもの。しかし、その行動はアウト!

「こういった投資は大きな失敗を招きやすい。投資ビギナーならなおさらです。まとまった資金を投資に全額回すことは絶対に避けてください」

まとまった資金のうち、どのくらいを投資に回せるかを検討して臨むのが正解。

「老後の生活費や使う予定のある資金などを確保し、残りの余裕資金を投資に充ててください。住宅ローンが残っている場合は、投資ではなくその返済に充てるのもありです」

【その他】に関するマチガイ常識

親の介護費用は親のお金で賄うべき

親の介護であれこれ費用がかかっても、親のお金で支払うのだから安心、と思いきや……。

「親にお金があればそのとおり安心ですが、なかったらどうなるか。子どもが介護費用を負担しなければならないことも想定されます」

早いうちに親の資産状況を把握することが大切になってくる。

「どこの親も子どもに迷惑をかけたくないもの。さりげなく、『何かあったら心配だから』などと話し、情報共有の機会をつくるべきです」

親からの贈与はもらって損はない

親からの金銭贈与はありがたいはず。だがいいことばかりではなくマイナス面も肝に銘じておかなければならない。

「贈与には贈与税という税金がかかります。財産をもらった側が支払うものです」

親からの金銭贈与を望む場合、贈与税がかからない範囲なら税金を取られずにすむ。

「年間110万円以下の贈与を非課税とする暦年贈与や、最大2500万円までの贈与を非課税とする相続時精算課税制度などがあります」

(取材・文/百瀬康司)