「私たちの親世代は定年を迎えたらそのままリタイアしてたけど、最近は定年後も働くのが当たり前みたいね。夫は、『60歳以降は給料も減るし、定年後は仕事をせずにのんびりしたい』とぼやいているけど……」

と話すのは専業主婦のA子さん(58歳)。

定年後の収入減を救う制度が2つある

実際のところ、40年近く働き続けて、定年後もまだ夫は働かなきゃいけないもの?

「公的年金の受給開始が65歳ですからね。定年後すぐに仕事を辞めると、5年も無収入になってしまいます。1か月の生活費を仮に平均的な28万円だとすると、1年間で336万円、5年間で1680万円に。無収入だと、せっかくの預貯金や退職金があっという間になくなってしまいますよ」

そう教えてくれるのは、老後のお金問題に詳しい社会保険労務士の岩城みずほさん。

年金をもらえるまでの無収入期間をなくすため、これまで国は高齢者が働ける制度(高齢者雇用安定法)を整えてきた。

これを受けて、現在、多くの会社で、60歳定年&65歳までの継続雇用制度(再雇用や勤務延長)が導入されている。さらに2021年の法改正により、70歳まで働ける会社も増えつつある。

問題なのは、A子さんの夫がぼやいているように、定年後は給料が減ってしまうこと。

「再雇用になった場合、給料が2~6割減ってしまう会社が多いですね。大企業などでは子会社で役員になることで収入がアップすることもありますが、そういうケースは例外です。多くの場合、大幅に下がります」(岩城さん、以下同)

A子さんの夫は現在58歳。55歳のいわゆる“役職定年”でいったん給料が減り、現在、月36万円になっているという。もしこれが5割減になるとすると、給料は18万円になってしまう。これはつらい……。

「そうした人が少しでも安心して働き続けられるよう、『高年齢雇用継続給付』という制度があり、2種類の給付金が用意されています」

まず、「高年齢雇用継続基本給付金」。定年後もいわゆる失業保険をもらわず会社で働き続け、収入が減って定年前の75%未満になった場合、減額後の給料の最大15%が基本給付金としてプラスされるというものだ。

「A子さんの夫の場合、18万円の15%、2万7000円が支給されます。これを合わせると収入は20万7000円になりますね」

確かに、この2万7000円があるとないとでは大違いかも……。

なお、定年を機に60歳で会社をいったん辞めた場合、失業保険をもらいながら仕事を探すことになる。その後、再就職できた場合、失業保険をもらえる残り日数などが一定条件を満たしていれば、もうひとつの「高年齢再就職給付金」がもらえる。金額は失業保険の残り日数しだいだ。

気になる手続きだが、どちらの給付金も、通常は会社がやってくれるので大丈夫。

「実はこういった高年齢雇用継続給付の制度は、今後、縮小されていきます。'25年4月から最大給付率が15%から10%にダウンし、いずれは廃止されると考えられます。

利用できる制度は利用できるうちにしっかり活用して、少なくとも65歳までは働き続けたいところですね」

少しでも長く働いて厚生年金を増やそう

70歳まで会社で働き続けられる環境が整いつつある今、岩城さんがすすめるのは、65歳を過ぎても、できるだけ長く働き続けること。

「長く会社勤めをすれば、そのぶん収入が得られるだけでなく、収入や期間に応じてもらえる厚生年金もアップするのが会社員の強みですね」

なお、定年後は自営業や業務委託などで働いて厚生年金に加入しない場合、厚生年金は増えないので注意(その場合は節税効果の高い小規模企業共済や後述するイデコなどを上手に利用したい)。

働き続けるメリットはもう一つある。働ける間は年金の受給開始を引きのばして「繰り下げ受給」にするのだ。受給開始を5年繰り下げて70歳にすれば、年金額はなんと1.42倍に増える。

※繰り下げ受給の増額分は、在職老齢年金で停止されている分は対象とならない。

ちなみにこの繰り下げ受給による年金額アップは、厚生年金でも国民年金でも適用される。

「年金額が年100万円の場合は142万円に増え、しかもその額が生涯続くわけです。平均余命が長くなっているから、これは大きいと思います」

定年後の“収入ガタ落ち”を救うお金

高年齢雇用継続基本給付金

失業保険をもらわず、会社で働き続けるなら

・もらえる条件

雇用保険に5年以上加入。定年後、失業保険をもらわずに会社で働く。60歳のときと比べて賃金が75%未満に減り、その額が支給限度額未満の場合。

・支給額

賃金が60歳時点よりも61%以下の場合は毎月の賃金の15%。61%超75%未満の場合は15%より少ない額。

・支給期間

60歳に達した月から65歳に達する月まで。なお、60歳時点において雇用保険に加入していた期間が5年未満の場合は、加入期間が5年になってから支給可能。

高年齢再就職給付金

失業保険をもらって別の会社に再就職したら

・もらえる条件

定年後に会社を辞めて、ハローワークで求職しながら失業保険(基本手当)を受給。失業保険をもらえる日数が100日以上残っている状態で再就職し、60歳のときと比べて賃金が75%未満に減った場合。

・支給額

高年齢雇用継続基本給付金と同じ。

・支給期間

失業保険の残り日数が200日以上なら再就職から2年間、100日以上200日未満なら1年、ただし65歳に達した月になれば終了。

厚生年金

少しでも長く働いて受給額増

定年以降も厚生年金保険に加入して働いた場合、その収入と期間に応じて、老齢厚生年金がさらに増える。

なお、年金は、通常は65歳からもらい始めるが、受給開始を遅らせる「繰り下げ受給」にすると、1か月遅らせるごとに年金額が0.7%アップ。

70歳受給開始なら42%アップ、75歳受給開始なら84%アップになる。

妻が働くことも視野に入れるべし

少しでもゆとりある老後を送りたいなら、夫だけでなく、妻も頑張りたいところ。

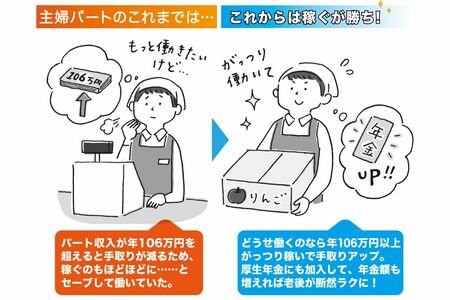

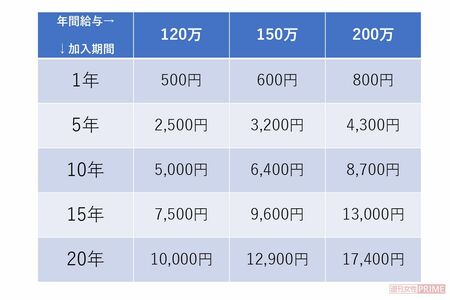

「子どもの進学や独立を機にパートに出る女性は多いですよ。今は厚生年金が適用される範囲が拡大しています。大手スーパーなど一定以上の規模の会社なら、月に8万8000円以上働けば、厚生年金に加入できて、老後の年金を増やせます」

ちなみに、ずっと専業主婦だった場合、年金は老齢基礎年金のみで、満額もらえたとしても月約6万5000円。

でも、例えばパートで厚生年金に加入して月8万8000円、10年間働けば、老齢厚生年金が月約5000円プラスされる。もちろん、働いて得た収入は老後資金に上乗せできるから、二重の意味でプラスになるというわけ。

「老後資金が不安でたまらない場合は、一度、FPなどに老後の収支がどうなるかを相談してみるのも手ですね。

私が相談を受けたケースでも、『定年後すぐに仕事を辞めると80歳でお金が尽きるけど、65歳まで働いて退職金は資産運用にまわし、節約をすれば100歳までお金がもつ』といったシミュレーションができた方がいました。運用でお金を増やすことも重要です」

資産運用なんて到底できそうにない気がするけど、岩城さんは「50代でも全然遅くありません」と断言。

岩城さんがおすすめする運用方法は国がすすめているイデコやつみたてニーサなどの投資信託。税制面でも優遇があるので、一度は検討してみたい。

給付金をはじめとするさまざまな制度をしっかり利用して、着実に老後のお金を増やそう!

(取材・文/鷺島鈴香)