女性がもっともなりやすいがん“乳がん”。手術や薬のことも気になるけど、やっぱりお金のことも心配。乳がんになると、どれくらいのお金がかかるのか。そこでお金の専門家であるファイナンシャルプランナー2人に話を聞いた。どうやら、あまり知られていない意外なところにリスクがあるようで……。

再発防止に向けた治療費もかかる

「お酒も好きでよく飲んでいたし、寝不足もへっちゃら。身体の丈夫さには自信がありました。がんなんて自分には関係ないと思って、以前からちょっとした不調でも気にとめることはありませんでした。なので、乳がんの検査を受ける前に実は胸のしこりを感じていたのですが、母乳育児をした女性は乳がんリスクが低くなると聞いたことがあり、自分はならないものだと思い込んでいたのです」

そう語るのは、ファイナンシャルプランナーの黒田尚子さん。黒田さんは40歳の夏に初めて受けた検診で乳がんと向き合うことになった。ちなみに乳がん検診は40歳以上の女性がマンモグラフィーを受けることができる。

「自分の健康を過信している中で突きつけられたのは、5年生存率50%の進行がんという現実。そのとき、ひとり娘はまだ5歳で……。最初は頭の中が真っ白になりました。がんと向き合う決心をして治療をする病院を決めたのですが、まず感じたことが、がんはお金がかかるということでした。

ひととおりの検査費用や手術に伴う入院費に加え、遠方のがん専門病院に転院したため往復の交通費もかさみました。そして一度がんを取り除いても、次は再発防止に向けた治療費がかかったのです」(黒田さん、以下同)

当事者になって初めてわかるがんの怖さや病気と共生する大変さ。がんになると、いったいどのくらいのお金がかかり、どのような備えが必要なのだろうか。

「私は早期がんで診断後2か月後には手術できました。しかし、がんは長期戦です。術後2か月で再発予防のためのホルモン治療を開始し、ホルモン剤の皮下注射を2年、そして1日1回の内服を5年間する予定でした。

結局、副作用で内服は数か月で終了しましたが、がんにかかるお金を考える際には手術や入院時の費用だけでなく、そのあとの費用も考えないといけないことを実感しました。再発や転移があると自己負担額が数百万円になる可能性もあるため、中長期的に資金計画を立てる必要があります」

一般的にがんでかかる治療費は50万~100万円といわれているが、同じがんであっても公的医療保険や病院、治療内容によっても医療費は異なる。医療技術の進歩により治療期間が延びることで、がんにかかる医療費は増加傾向にあるのだ。

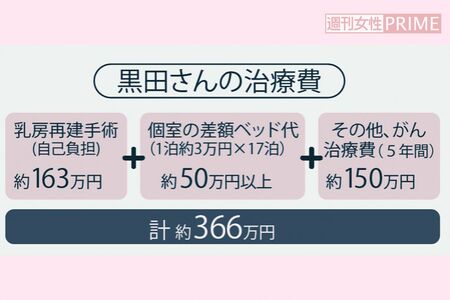

「医療費以外にも差額ベッド代が高くつきました。私はもともと大部屋を希望していたのですが個室しか空きがなく、日額3万円ほどを17泊分、支払いました。そして、意外とかかったのが交通費です。

最初は富山の実家にいたので、富山から東京に通っていましたし、千葉の自宅に戻ったあとも診察の待ち時間が長く、車で行くと駐車場代がかさんで大変でした。先進医療を受けることになると特定の病院でしか受けられないため、人によっては宿泊も伴ってさらに経済的負担がかかると思います」

お金の問題としては病院に支払う費用だけではなく、仕事ができないことによる収入減、雑費、サポートする家族や育児・介護代行にかかる費用など多岐にわたる。

治療によって起こる外見の変化をケアするお金も考慮

「私の場合、医療費の大半を占めたのが乳房再建費用でした。全摘した右乳房をシリコーン製インプラントで再建しましたが、2010年の時点では全額自己負担でした。さらにバランスを整えるための左乳房の豊胸も行ったので総額150万円以上かかりました。

もちろん当時も保険適用の再建方法があり、それは自分の身体の一部を用いて失った乳房を再形成するもの。私はいろいろと勘案して自己負担の手術法を選びましたが、保険適用だった場合、自己負担3割で約7万~15万円。それにプラスして麻酔、薬剤、材料費などがかかっても自己負担と比べたらもっと安く済んでいたでしょう」

2013年以降はインプラントを用いた乳房再建手術も保険適用に追加されたが、手術で身体の一部を失った場合は、全体のバランスを整えるような形成手術も念頭に置いておかなければならない。

特に女性にとって外見変化による苦痛は大きい。他にも脱毛などに悩むがん患者が多く、「アピアランス」いわゆる「治療によって起こる外見の変化」をケアするお金は、考慮しておく必要があるのだ。

「私は抗がん剤治療をしなかったので脱毛はありませんでしたが、そうなれば胸だけでなく、髪の毛やまつげ、まゆげのことも気にしたでしょう。しかし、ウィッグ、帽子、メイクアップなどの費用は全額自己負担。 今は一部の自治体では助成金などもありますが、アピアランス代は結構、高額な出費になりうるのです」

がん患者の中で脱毛を経験するのは20%程度と推測され、平均1年は症状に悩まされることになる。 通常の医療用ウィッグは約4万円前後、高いものでは数十万円もするため安くはない。

がんによって変化する容貌に対して、どこまで望み、ケアするのかでお金の事情も変わってくるのだ。

「私は民間のがん保険に入っていなかったので、再建手術のときにもし保険があればずいぶん助かったでしょう。がん保険の診断一時金の使い道は自由なので、質のいい食事やサプリ代など医療費以外のことにも使えるメリットがあります」

医療保険やがん保険に加入していたとしても、告知を受けてすぐに給付金がもらえるとは限らず、立て替え払いが必要となるかもしれない。お金の切れ目が命の切れ目とならないためにも、初期にかかる費用としておおむね100万円くらいはすぐに現金として用意できるようにしておくとよさそうだ。

父を肝臓がんで亡くし、自身も2度の乳がんで苦しんだ体験を持つファイナンシャルプランナーの辻本由香さん。仕事とがん治療の両立支援を行う患者団体を立ち上げて活動している彼女も、意外なお金のリスクを経験している一人だ。

転職活動中の発覚だったため精神的な不安が

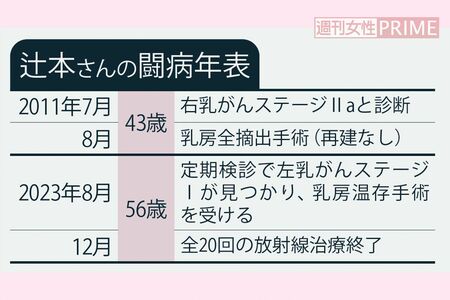

「3年ほど勤めた会計事務所を退職して間もない2011年夏、クリニックでがん検診を受けた際に右胸に初期の乳がんが見つかりました。同じ年に受けたマンモグラフィーでは異常の指摘はなかったのに……。これから一生涯の仕事を見つけようと考えていた矢先に、闘病に向けて状況が一変しました。検査、手術、治療と気の休まる時間もないまませわしない生活が始まりました」(辻本さん、以下同)

診断翌月には手術を受けるが、がんが広範囲に及んでいたため右乳房全摘手術となった。その後は乳房再建を行わず、追加の治療も必要なかったため、リハビリのみで経過を見ることとなった。ところが、12年後の2023年に定期検診で今度は左胸の乳がんが見つかったのだ。

「まさか反対側も乳がんになるなんて微塵も考えていなかったので動揺しました。調べてもらったところ、以前の右胸のがんがその後大きくなって見つかった再発ではなく、また新しく生まれた原発がんであることがわかりました。

再発のリスクが高ければ乳房全体を摘出する必要があるのですが、原発がんのためできるだけ乳房を残すことを希望しました。主治医からは 『遺伝子検査で変異がわかれば全摘手術を検討したい』と言われ、約7万円する検査を受けた結果は幸い陰性でした。今回は術後に放射線治療を行い、昨年の12月に終えたところです」

がんになるのは一度きりとは限らない。辻本さんの場合はどんなお金の問題に困ったのだろうか。

まずは最初のがんのとき。

「最初に乳がんになったときは長く働きたいと思って、それまでの仕事を辞めて転職活動中だったので、身体のことだけでなく経済面や、もう働けなくなるのではといった精神的な不安がありました。もし退職する前にがんがわかっていたら、傷病手当金などの社会保障や有給休暇など勤務先の制度を利用しながら仕事のことを気にせずに治療に専念できていたと思います。そしてもっと体調に合わせた働き方ができていたはず」

退職後にがんが見つかって福利厚生を活用できなかった辻本さんは、自分と同じような思いをしないようにと2度目のがんを治療しながら検診の啓発や治療と仕事の両立の不安や問題に対して相談支援を行っている。

「2回目の乳がんでは、放射線治療のための交通費がかさみました。奈良から大阪まで通っていたので20日間で約3万円かかり、手当などはないため定期券を購入して節約する程度でした。今は自営業なので治療と仕事のスケジュールを合わせることが大変で、急な出来事に備えるためにはお金の面と仕事のスケジュールに余裕を持つことが大切だと感じています」

保険に入っていても、ときどき見直すことが大切

「私は民間の医療保険に入っていて、入院・手術給付金に加えて女性疾病特約や3大疾病特約、先進医療特約まで充実した内容にしていました。でも、2回目のがんがわかった際に、再発・転移だと給付金が半額になる契約だとわかって驚きました。今回は2回目も再発ではなく原発性だったので全額もらえましたが、今後のことを考えると預貯金で備えておくことも必要ですし、年々進む医療技術によって治療内容も変わるので、保険に入っていたとしても、ときどき見直すことが大切だと改めて感じています」

がんが長く向き合う病気になっている今、公的な医療保険や民間の保険を活用したとしてもお金の不安は拭いきれない。公的医療保険には「高額療養費制度」があり、医療費の負担が重くならないように1か月あたりの上限が設定されているが、高所得者の自己負担額は増加している一面もあるのだ。

「高額療養費制度や傷病手当金などの社会保障に加えて、会社員なら勤め先の給付金や見舞金などの制度も使い、さらに追加の治療にも備えられる貯蓄があると安心です。それでも不安が残る場合には民間保険を検討して準備するといいでしょう」

乳がんはホルモンバランスの変化だけでなく、肥満や家族歴など、さまざまな危険因子で誰もがなりうる病気だ。特に50代前後をピークに近年、増加し続けている。もしものときに備えてお金のことをいま一度、見直しておきたい。

取材・文/難波安衣子

黒田尚子さん ファイナンシャルプランナー。がん患者さんのお金の悩みを解決するFPの団体「患者家計サポート協会」の顧問を務める。『がんとお金の真実』など著書多数。

辻本由香さん ファイナンシャルプランナー。現在、奈良で事務所を開業して相談を受けている。YouTubeチャンネル「がんと向き合うFPチャンネル【がんを生きぬくお金と仕事の相談室】」を配信中。