会社員の妻がパートに出る際、気になるのがいわゆる「103万円の壁」と「130万円の壁」。表1(現行制度で働くAさん)を見ながら、どのようなものかおさらいしてみよう。

まず、「103万円の壁」は、パート勤めで所得税がかからない年収のこと。103万円を超えると所得税がかかりはじめ、夫の配偶者控除も徐々に減らされて夫の所得税もアップしていく。社会保険労務士の北村庄吾さんによれば、

「特に、夫の会社から出る家族手当の基準が妻の年収103万円以下となっている場合は、要注意ですね」

一方、「130万円の壁」は、年収130万円以上になると、社会保険料の負担が発生するというもの。勤務時間や日数が正社員の4分の3以上なら健康保険、国民年金保険の負担が発生し、そのぶん“働き損”となってしまう状況が生まれてしまう。年収130万円未満におさまるよう働いてきた女性も多いのでは?

新たに登場する106万円の壁

こうした働き損をなくし、女性にもっと活躍してもらおうということで社会保険制度が見直されることに。それが、今年10月から始まるパート労働者に対する社会保険の適用拡大だ。

次の条件を満たす人は、パートタイマーであっても、厚生年金保険と健康保険に加入することになる。

・従業員501名以上の会社に勤務

・勤務時間は1週20時間以上

・月額賃金8万8000円以上

・1年以上雇われる見込み

など。

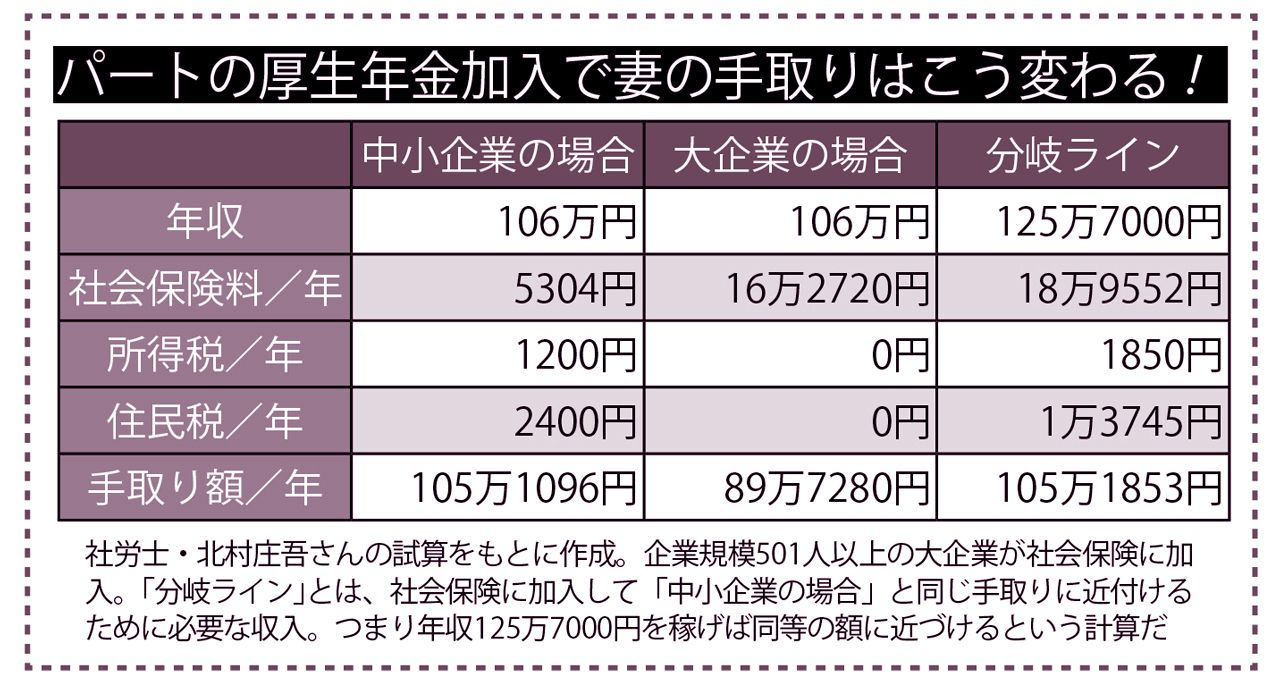

表1(大企業で働くBさん)のように、例えば、全国チェーンのスーパーなどで年収106万円以上働く人は、夫の扶養をはずれ、社会保険料の負担が発生。

厚生年金保険料は会社が半分を負担するため、国民年金保険料のように一気に負担が増えることはないが、それでも106万円を少し超えたところでは働き損となる。これが「106万円の壁」というわけだ。

表2のとおり、働き損を取り戻すには、月に約1万6000円ほど多めに稼がなくてはならない。

老後に備えろという国からのメッセージ

大企業でパートをする場合、106万円の壁を意識して年収を抑えたほうがいいのかどうか悩むところ。

女性のマネー事情に詳しい生活経済ジャーナリストのあんびるさんは、

「厚生年金保険に加入すれば、手取りが一時的に減ったとしても、将来の年金は増えます。また、出産や病気のときの一時金も手厚いですし、“もしも”に備える意味でも、106万円の壁は気にせず働いてはどうでしょうか」

また、前出の北村さんも、

「パートに対する保険適用拡大の動きは、あと10年もすれば中小企業にも広がると考えられます。来年には雇用保険も改正となり、65歳以上の高齢者にも雇用保険が適用されるように。こうした流れが目指す『一億総活躍社会』とは、女性も高齢者もみんな死ぬまで働く社会ということ。しっかり稼いで、経済を回し、老後に備えろという国からのメッセージなのです」

専業主婦優遇の税制はなくなる

配偶者控除とは、専業主婦を扶養する夫の税を軽減するというもの。女性の働く意欲を抑制しているとの意見は根強く、自民党税制調査会が見直しを検討することになった。配偶者控除を廃止し、子育て支援のための優遇策を打ち出す方向の議論も行われている。

「さまざまな案が検討されていますが、いずれにせよ従来の専業主婦優遇の税制はなくなっていくでしょう。今後は女性も当たり前のように働く社会となっていきます」(あんびるさん)

家事や育児に専念してきた主婦にとって、再就職のハードルは高く思われがちだけど、

「まずは自分にできること、得意なことを書き出してみましょう。専業主婦歴が長かったのなら、子育てや家事、お掃除の経験を生かせるのでは? 足りない部分は、例えばパソコンのスキルを身につけたいという場合、自治体の無料講座などもあります。できることから、少しずつお金を稼ぐ経験を積んでみましょう」