“老後2000万円問題”が話題となって以降、老後資金をどう増やせばいいか悩む現役世代が増えている。そんな中、増やしすぎた預貯金がかえってリスクになる可能性も。

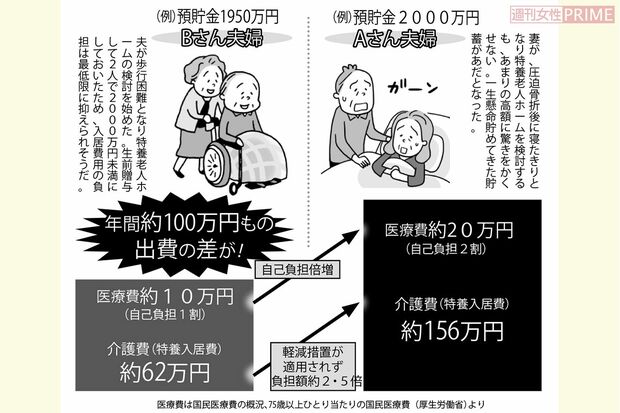

というのも現在、厚生労働省では、75歳以上の人を対象に、医療費の窓口負担を原則1割から2割に引き上げることを検討中。すでに介護分野では金融資産によって負担額(軽減措置の有無)が変わる制度が一部導入されているが、それが将来的には医療費にも適用される見通し。その線引きとして預貯金が1000万円(夫婦で2000万円)以上の人が対象になると予想されている。そこで軽減措置の有無による負担額の差を算出してみると、年間なんと約100万円にもなる可能性が。この大きすぎる負担増を防ぐにはどうすればいいのか。

「子どもや孫に生前贈与をして75歳までに貯蓄の残高を1000万円未満まで減らすのが、最も取り組みやすく確実な方法です」

と話すのは、相続税などの資産税業務を中心に手がけている公認会計士・税理士の五十嵐明彦さん。

「気になるのが贈与税ですが、税金を最小に抑えられる方法があります。家族構成や、親の年齢、貯蓄額でさまざまな選択肢が考えられます」

早めの生前贈与は相続税対策にも効果的

また生前贈与は、医療費・介護費の引き上げ対策だけでなく、親が亡くなったときの相続税の節税対策にも効果的だと五十嵐さん。

「2015年の税制改正により、相続税はすでに大幅増税時代に突入していますが、この増税でみなさんに最も影響を及ぼすのが、基礎控除額の引き下げです。自宅と少しの預貯金の財産があるような一般家庭でも、都市部にマンションや一戸建てを持っていれば相続税がかかる可能性は高い。つまり、もはや相続税は一部の富裕層に限らない制度なのです。少しでも相続税を減らすために早くから対策をおすすめします」

何も対策をせずにいると、親世代は介護費・医療費の負担が激増して多額の財産を奪われかねない。さらに長生きして年金貯金が増えれば、子どもの世代にも相続税の負担がのしかかってくる。どちらの世代から見ても、生前贈与で預貯金を減らしておくことが賢い選択といえそうだ。さらに、相続問題は税金の話だけですまないことも……。

「現在は家族みんなで一緒に住んでいたころとはだいぶ環境が変わってきているので、兄弟間や親子間が疎遠になっていたりして、もめる相続が増えている印象です。そうしたもめ事を防ぐためにも、誰にどう残すか、早めに考えてもらえるよう親にお願いするなど、家族間でしっかり話をしておくことが重要です」