ここ数年、銀行の手数料がじわじわと上がりつつある。『みずほ銀行』など大手では、かつては手数料が無料だった窓口での両替が、口座のない人は有料になり、口座があっても一定枚数までしか無料にならない状態。

『ゆうちょ銀行』では、同行の口座同士の送金手数料を値上げし、その他銀行への送金手数料も引き上げようとしている。

いったいなぜ?

銀行業界に詳しい経済評論家の加谷珪一さんはこう話す。

ATMの維持が困難に

「かつて銀行は、預かったお金を集めて、お金を借りたい人や企業に預金金利よりも高い金利で融資する、その差額で利益を得ていました。ところが、ずっと低金利が続いていてそれが難しくなり、銀行はATMの手数料で稼ぐようになっていたのです。

そしていまや、ATMの維持そのものが負担になり、減らしていこうという流れになっています。銀行としては、ATM手数料も見直しつつ、それ以外の手数料でも稼ぐ必要が出てきたわけです。この流れは今後も続きます」

となれば、手数料に関する負担はさらに増えていくことに?

「いずれは通帳の発行に手数料がかかるようになりそうです。紙の通帳はコストがかかるので、大手銀行が有料化を検討し始めているという報道が1年ほど前にありました。

将来的には口座の維持管理にも手数料がかかるようになるでしょう。アメリカの銀行などでは、口座の残高が一定額を下回ると手数料を取られるというのは当たり前。これが国際標準になってきています。日本も、それにならおうということ」(加谷さん、以下同)

負担を抑える方法はないのだろうか。

「銀行にとって“大事な客”になることです。これからは、ローン返済などに滞納がなく、口座に一定の残高をキープしている人が、手数料や金利の優遇を得られるようになってくるでしょう。

そうなったら、なんとなく銀行にお金を預けるのはやめること。いくつもの銀行に、お金をちょっとずつ分けて預けているようだと、高い手数料を取られるようになります。銀行は1つか2つに絞って、残高を多めにキープするようにしましょう」

変化は手数料だけにとどまらない。店舗の統廃合も活発だ。

「ATMも店舗も、維持コストがかかりすぎて、そこから得られる利益に見合わない状態が続いています。ですから銀行は、利用者が少なく採算の合わないATMや店舗をどんどん減らしているわけです。

私の予想では、今後10年で半分くらいに減るでしょうね。ただ、そうなっても、都会はまだましです。例えば、『三菱UFJ銀行』と『三井住友銀行』では今後、お互いのATMを手数料無料で利用できるようにしよう、という話が出てきています。都心部なら当面は、便利なお金ライフを維持できそうです」

ネットバンキングの活用を

一方、郊外や地方では、銀行の店舗やATMが近所からなくなる可能性が。

「これからは現金だけに頼っていると、ATM巡りのために電車やバスに乗らなければならないおそれがあります。年配の方も、そろそろパソコンやスマホで振込手続きなどができる“ネットバンキング”や、クレジットカード、電子マネーを使った支払いに慣れておかなくては。さもないと、手数料で損をするだけでなく、生活に支障が出てくるかもしれません」

ATMを減らしコスト削減を図る一方で、銀行はインターネットを使ったネットバンキングの利用を促し始めている。

「ネットで取引するなら手数料を優遇するという動きが進んでいます。都会に住んでいるなら大手銀行のまま、そこのネットバンキングサービスを活用するのもいいでしょう。

地方の人なら、『ジャパンネット銀行』のようなインターネット専業の銀行に口座を開設して、普段はキャッシュレス決済やネットバンキングですませ、どうしても現金が必要なときだけコンビニATMで引き出すというふうにすると便利ですね」

ネット専業銀行は店舗を持たないので、経営状態もよく、金利などもお得な傾向がある。

「地方在住で、今までの現金中心の生活をすぐには変えたくないのであれば、『ゆうちょ銀行』を選びましょう。窓口やATMのある郵便局はどの街でもありますし、過疎地域だからといって勝手に撤退はできないことになっていますから」

ローンを借りたいという場合はどうすればいいのだろうか。

「住宅ローンに関しては、とても長いお付き合いになります。大手銀行や大手地銀など、経営が安定しているところから借りるようにしましょう。

もし経営状態の危ないところから借りて、ローンを返済している途中で銀行が破綻したりした場合、同じ金利や条件で借りられないなど不都合が生じる可能性がありますので注意してください」

街から消える地銀・残る地銀

メガバンクでさえ店舗数やATMを減らす経営状況のなか、さらに厳しさを増しているのが地方銀行だ。前出の加谷さんが解説してくれた。

「事態はかなり深刻で、地方銀行の数は、あと10年ぐらいで半減するのではと言われています。これはIMF(国際通貨基金)も指摘していて、'17年に発表した日本経済に関するレポートでは、“低金利と人口減少が地銀や信金の経営のリスクになっている、このままだと破綻するところが続出する”と警告しています」

今後、自分が住んでいる地域の地銀が吸収される側にならないか、経営状態が気になるところ。

「総資産に対し融資などの本業で得た“業務純益率”が全国平均の0・3%を超えているかどうかがポイント。経営状態を測る目安になります」

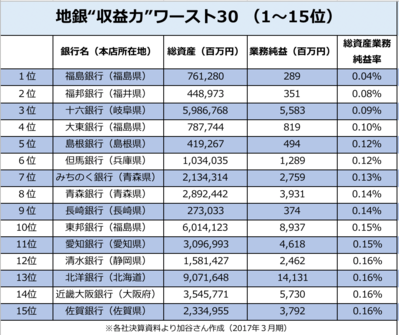

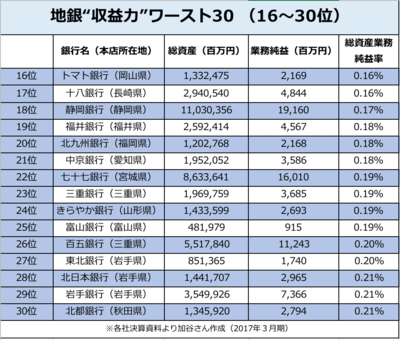

特に危ない地銀はどこか? 収益力をもとに、加谷さんに読み解いてもらった。

全国106行のうち、ワースト1位となったのは福島銀行(福島県)。ほかにも福島県からは2行がワースト10入り。また、7位・8位には青森県の地銀がランクインしている。30位までのうち、なんと10行を東北勢が占めるという結果に……。

「人口減少や地場産業の衰退が主な要因になっているのではないでしょうか。例えば、地域経済を活性化させるため、農地を転用し工場などを誘致する自治体もありますが、東北地方は地場産業として農業が盛んな地域が昔から多い。

そのため、新たな産業の誘致に前向きな地域も少なく、銀行も新規の顧客や商圏をなかなか開拓できないことから、経営が危ぶまれるようになった銀行が多いように思われます」

中核都市の地銀は生き残る可能性大

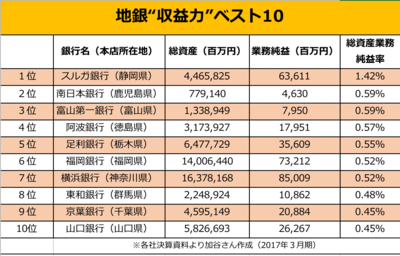

反対に、経営状態がいい地銀も調べてみた。全国1位となったのはスルガ銀行(静岡県)。同行はその後、シェアハウスをめぐる不正融資問題が発覚。現在は業績が悪化しているが、多くの地銀がモデルにする銀行だったのも事実。

「スルガ銀行は、組織には問題がありましたが、早くからネットに目をつけ、全国から貸し手や借り手を募るなど積極的なビジネス展開をしていました。こうした攻めの姿勢にある地銀はやはり強い。

また札幌、仙台、名古屋、広島、福岡といった地方の中核都市にある銀行も人口減少による影響が比較的少ないことから、生き残る可能性が高いといえるでしょう」

とはいえ、全体に見れば、経営リスクを抱えた地銀が日本各地で増えていることは間違いない。

「IMFは、経営統合や手数料の見直しなどで経営を立て直すべし、とレポートで指摘しましたが、そう簡単にはいかない。地方の人にとっては嫌な話かもしれませんが、地銀が統廃合する流れは止められません」

もし、あなたの街の地銀が統合されてしまったら、生活にどのような影響があるのだろうか。

「統合で変わるのは銀行名だけではありません。店舗の数が減ります。その際、つぶす候補として最初にあがるのは、経営状態が悪く、実質的に吸収された側の店舗になるでしょう。どこに置くかも経営効率から再検討されるので、店舗が増える地域と減る地域との落差が生まれることも。預金が減ったりする心配はありませんが、おなじみの店舗がなくなったり、使っていたサービスがカットされたりする可能性も」

そうなる前に、できるだけリスクを分散させる必要がある、と加谷さん。

「このランキングを参考に、地銀選びについて考えてみるのもいいと思います。また近所の地銀だけに限定せず、ゆうちょ銀行やよその地銀、ネットバンクなどの活用を検討してみるのもいいでしょう」

《PROFILE》

加谷珪一さん

経済評論家。著書に『億万長者への道は経済学に書いてある』『大金持ちの教科書』など