大金持ち以外、もはや長生きは不安の種でしかない。

79歳の麻生財務大臣は、衆議院財務金融委員会で公的年金を受け取っているかどうか聞かれ「秘書に任せている」と答弁した。偶数月の年金支給日を気にしながらやりくりしている庶民とは大きくかけ離れている富裕層の感覚。

すぐさま参議院議員の共産党、小池晃書記局長は、ツイッターで《79歳であればいくら繰り下げ受給でも年金保険料未納でない限り受け取っていないはずはないので『受給しているかどうかわからない』ということは年金制度の基本を理解していないということ》と麻生財務相の認識力に疑問を投げかけた。

老後の生活費が約2000万円不足すると金融庁ワーキンググループがまとめた報告書が国家的な大炎上を巻き起こしている。麻生財務相は報告書の受け取りを拒否、金融庁は「意味のない数字をあげミスリードしたと反省している」と謝罪に追い込まれた。

40代の主婦は、

「麻生さんが報告書を受け取らないことで、不足分2000万円の真実味が逆に増した」

医療従事者の30代女性は、

「貯金もないし将来に不安しかないので長生きしたくない」

と、お先真っ暗の表情だ。

経済ジャーナリストの荻原博子さんは、

「報告書は国民に投資をさせたいという趣旨。金融庁は投資をすすめるための道具として年金を持ち出した」

ところが、国民の怒りを買うハメに。

「はからずも報告書では年金制度の破綻や老後の生活費の不足を明かした。人生100年時代、100年安心と言いだしたのは安倍政権だからウソがバレたかたち」

とジャーナリストの大谷昭宏氏。大妻女子大短期大学部の玉木伸介教授(経済政策)も、「報告書に書かれていることに新しいことはない」

と前置きし、

「何十年もの間、給料が上がらないなど国民のフラストレーションに火がついた」

と読み解く。失われた20年、アベノミクスで恩恵を受けられなかった層、非正規雇用者、低所得者層、無貯蓄層の怒りがスパークした。

「報道以降、老後の蓄えに不安を感じられて電話相談をしてくる人が増えました」(日本FP協会広報担当者)

まずは現実を直視し、家計の見直しから始めること

公的年金だけではどうにもならないことは、多くの国民がうすうす勘づいていた。

「政府は何十年も前から、『自助努力は大事ですよ』と呼びかけてきました」

と前出・玉木教授。

“自助努力”の文字に、具体的な数字が乗っかったのが今回。

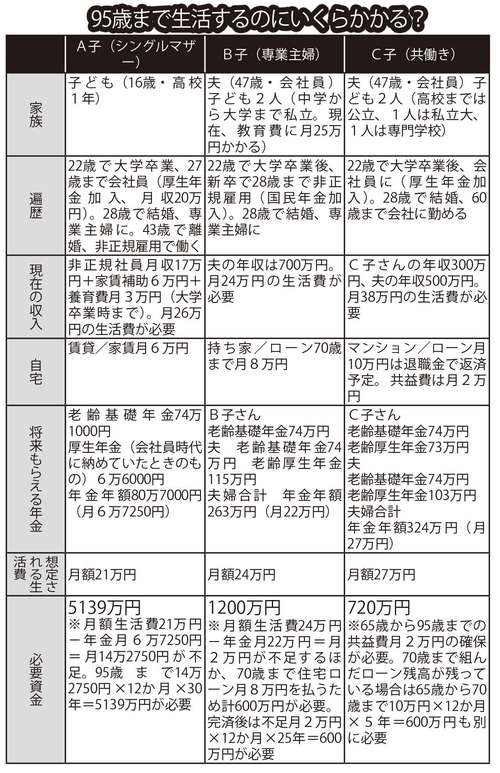

「2000万円という数字がひとり歩きしているのでは。今の生活を維持するために、年金のほかいくら必要なのか考えてみましょう。最低生活費は夫婦で月24万円と言われていますが、少しゆとりのある暮らしをするなら月38万円は必要です。年400万円で生活するのか、1000万円で生活するのかでも老後の蓄えの金額は変わります」

そう指摘するのは『さくらFPオフィス/さくら保険オフィス』のCFP(ファイナンシャルプランナーの上級資格)森内東香さんだ。シングルマザー、専業主婦、共働き(いずれも年齢は現在45歳という設定)というモデルケースで算出してもらったら(記事末表)、老後の不足金はバラバラ。65歳から95歳まで2000万円で足りる人もいれば、まったく足りない人もいる。ただひとつ共通していることは、公的年金だけでは足りない、ということ。

「漠然とした不安を抱えるのではなく、まずは家計を見直し、少しずつでも先取り貯蓄を始めましょう」

と前出・森内さんは現実を直視することから始めることを説き、

「モデルケースで必要な金額を算出しましたが、シングルマザー世帯でもしっかり貯めていれば、この金額より低くなりますし、共働き世帯でも使う金額が多いと足りなくなる可能性もあります」

まずローンを払い終え、携帯代などの固定費を小さくし、節約するところは節約する。

前出・荻原さんも、

「キャッシングや住宅ローンなどの借金を減らす。現金を増やしていく。コツコツ貯金をするしかない」

と堅実なライフプランを提唱する。投資はすすめない。

前出・森内さんは、「65歳以降もできるだけ働く」「付加年金月額400円を納める」「場合によっては繰り下げ受給を検討」「FPなど専門家への相談」といったアドバイスとともに投資も選択肢と訴える。

「1度に大きな金額の投資はリスクがあると思いますので100円単位から始められるものから挑戦したり税制面で優遇制度を利用できる口座の開設を検討するのも手。長期的に積み立てていく方法ならば上がり下がりしながら利益につながることもあるので、きちんと勉強すれば強い味方になると考えられます」

と指南する森内さん。

前出の40代の主婦は、

「投資はリスクを負わないといけないし、お金もかかる」

と及び腰で、20代の主婦も、

「知識も時間もないから今はやろうと思いません」

投資に関して前出・玉木教授は、こんな問題を提起する。

「私は63歳で、金融の仕事を長くして、今は大学で経済を教えています。勉強はしていますが、90歳になったとき、きちんと金銭管理をできる人がいるのでしょうか。100歳の独居老人はどうでしょうか。“金融取引ヘルパー”などという人はいませんから、高齢者は不安なはずです。ここにこそもっと世間の注目が当たるべきです」

7月の参院選前に噴出した、“老後2000万円問題”。野党にとっては政府を攻める格好の材料になっているが、

「大切なのはこの問題は争点ではなく、論点にすべきということです。与党でも野党でも解決できない問題だからです」(前出・大谷氏)

足りない老後資金をどうすればいいのか。不安の前に開き直るだけでなく冷静に家計を見直す好機にしたい。