保険はケチらず、できるかぎりフルで加入を

「大雨の怖さを初めて体験しました。川の近くに住んでいるので、スマホに避難勧告が来るたびに震えていました」(50代、主婦)

広範囲に大きな被害をもたらした台風19号。家屋が床上浸水した場合、修理や家財に数千万円かかり、場合によっては建て直さなければならないというが……そんなお金、どうしたらいいの?

「50年に1度といわれる災害が、毎年やってくる時代になりました。万が一に備える保険はケチらずに、できるかぎりフルで加入することをおすすめします」

と尾前損害調査オフィス代表の尾前美幸さん。

「自然災害のみを補償する保険はありませんが、火災保険(住宅保険)には水災、風災、雹(ひょう)災、雪災などの補償がセットになっています」(尾前さん、以下同)

火災保険は通常、新築や分譲マンションなど持ち家を購入するときに加入するもので家屋と家財の損害を補償してくれる。家財の対象は家具や電化製品だけでなく、お箸や歯ブラシ1本、衣料などの損害も補償する。

“火災”とついているためか、台風などによる損害を補償してくれるのが火災保険であるということを知らない人もいるという。

「火災保険は、水災や風災などがセットのパッケージタイプと、個別に選んでカスタマイズできるタイプがあります」

例えば、保険料(掛け金)が高くなるからと水災を補償からはずすなど、さまざまな条件を考慮して補償を選べる。

「水災については、今回の台風のように河川が決壊すると、浸水だけでなく家が流されたりして被害が大きいので、補償からはずさないほうがいいと思います」

マンション1階や戸建ての場合は、水災補償は必須だが、マンション上層階の場合は、水災を補償からはずすケースもあるそう。

台風19号では、人気のタワーマンション地下が浸水、電気系統が全滅し、住民生活に支障が起きた。

「今回の電気系統の損害は、マンション管理組合が加入している火災保険の補償になります」

ライフラインが使えずにホテル住まいをした住人もいたが、そうしたケースを想定した特約保険がある。

「費用保険金といって、ほとんどの損保会社にあります。例えば、楽天損保の“緊急時仮住まい費用保険”は、避難をして仮住まいをしたときの費用保険金が請求できるだけでなく、ペットが同伴できないとき、ペットの宿泊費まで支払い対象になるのが特徴です」

保険に入った時期にも注意

火災保険の確認とともに気をつけたいのは、保険に入った時期。

「金融ビッグバン(金融システム改革)により、2001年から金融商品が自由化され、選べるようになりました。それまでは、損保各社一律で同じ商品を販売していました。自由化以降、現在のように商品が多岐になりました」

大きく変わった点として、保険金額の設定がある。

「現在は、損害に遭った建物や家財と同等なものを新たに購入するのに必要な金額が補償される“再調達価額”が設定されています。

2001年以前の保険は、(建物の)経過年数などから割り出す減価率を掛けたものが受取保険金額となります。極端な言い方をすれば1000万円でも減価率が2分の1なら500万円と半額になってしまうということです」

つまり、古い火災保険の場合、家屋や家財の修理に必要な金額が全額補償されない可能性が高い。

また、2001年以降に入った保険でも見直しが必要という。

「損保会社か共済か、補償内容の違いで、いざというときにもらえる金額が10倍、20倍は変わってきます。場合によっては100倍違うこともあります」

保険料再びアップも…10年契約がおすすめ

損保各社は10月に保険料を値上げした。大きな要因となったのが、昨年7月の西日本豪雨災害。5万棟を超える家屋が被害を受け、風水災による保険金の支払いは、1兆678億円(日本損害保険協会調べ)にのぼった。

「各社、建物の構造やエリアによっても異なりますが、値上がり率が約2割を超えたケースもあります」

台風19号では7万4000棟以上の家屋が被災した(10月25日現在)。

「今回の影響で来年も値上がりは免れないでしょう。さらに2割程度、上がる可能性もあります」

10月の値上がりで補償内容はよくなったのかというと、

「補償内容は変わらず、オプション特約のサービスでカバーしているようです」

保険期間は最長10年まで選べる。自分に合った保険をセレクトし来年、値上がりする前に長期契約をするのがベスト。しかし、どんな保険を選んだらいい?

「大手損害保険会社が安心で、保険金の支払いも渋りません。地方では共済や農協の保険に入っている方が多いと思いますが、損害保険に関してはおすすめしません。保険のプロのように、保険約款にも精通しているとは思えません」

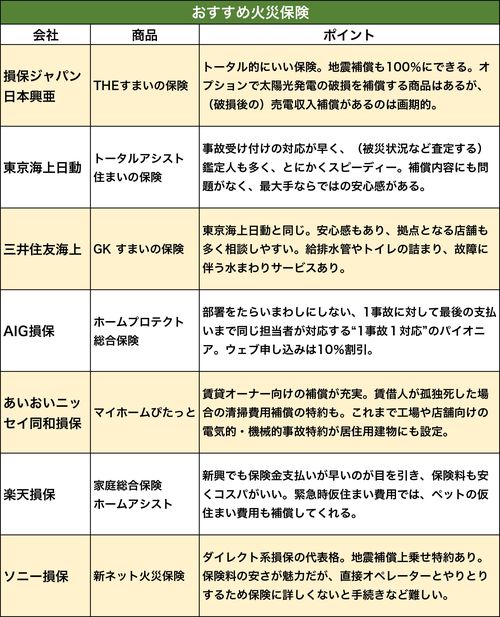

損害保険の大手といわれるのは、損保ジャパン日本興亜、東京海上日動、三井住友海上、AIG損保、あいおいニッセイ同和損保の5社。

保険料を抑えたい場合は?

「楽天損保やソニー損保がいいでしょう。楽天損保は、新築の場合、保険料が安くなります。ソニー損保は、ネットや電話でダイレクトに申し込むため、費用は抑えられますが、自分で手続きを行わなくてはならないので、相談して決めたい方は契約店舗数が多い大手がいいかもしれません」

火災保険を見直す際には、同時に地震保険もセットで見直そう。台風19号のさなかに関東に地震があったのは記憶に新しい。

「地震保険も単独のものはなく、火災保険とセットでの契約となります。地震で全半壊した場合、火災保険金額の50%しか下りないという決まりがありますが、それを100%にする特約が損保ジャパン、ソニー損保にあります」

ただし、補償を手厚くすればするほど、支払う保険料も高くなるのでご注意を!

災害に遭ったら写真を撮っておく

被災したときの保険申請はどうしたらいい?

「加入している保険会社の事故受付へ連絡しましょう。申請を確実に行うには、家を片づける前に写真を撮っておくことも重要です。浸水していたら、室内外どこまで水が上がったかを確認できる画像も撮影しておきましょう。補償の対象は床上浸水か、地盤面より45cm以上です」

保険金の申請に自信がなかったら、尾前さんのような調査会社に依頼するのもひとつの手段。事前の着手金などはなく調査費は無料で、保険金が下りた際に手数料を支払うシステム。

「保険金の申請とともに、修理やリフォーム工事の申し込みを要求するところは要注意です。ブラック業者のほとんどは、保険のプロではないので、保険金が下りずにリフォーム費用だけ発生したというトラブルが後を絶ちません」

備えあれば憂いなし。いますぐに火災保険を見直して、今後も起こりうる災害に備えておこう!

*楽天損保の「新築割引がある」は、「新築の場合、保険料がお安くなります」の誤りでした。また「地震で全半壊した場合、火災保険金額の50%を100%にする特約がある」からは削除いたします。訂正してお詫び申し上げます(2019年11月6日16時50分修正)。

尾前美幸さん◎尾前損害調査オフィス代表。大手外資系損害保険会社の火災保険専門チームで代理店営業および指導、保険金支払いの対応などの業務に関わる。退職後、2018年に損害保険会社で勤務経験のある火災保険に精通したメンバーとオフィスを設立。マイベストプロ https://mbp-japan.com/tokyo/omae-office/