配偶者や子どもを持つことなく、人生をひとりで歩む“おひとりさま”。なんと、女性の5人に1人が生涯おひとりさまとして過ごす時代が、すぐそこまで来ている。

増加し続ける“おひとりさま”女性

『令和元年版 少子化社会対策白書』(内閣府)によると、未婚の人の割合は年齢性別を問わず、1980年代から増加している。特に注目したいのが、“一生おひとりさま”の目安とされる50歳時の未婚割合。女性の場合、1970年は3・3%だったのが、2015年には14・1%まで上昇。2025年以降は18%台に乗ると推計されているのだ。

おひとりさま女性が、安心して老後を過ごすには、どう備えたらいいの? お金、住まい、介護、死後の手続きは? おひとりさま事情に詳しい弁護士・木谷倫之さんに学ぼう。

【老後資金】

老後資金が2000万円不足する──。昨年、金融庁が発表したレポートをきっかけに巻き起こった2000万円問題。“そんなに貯められない”と多くの人がショックを受けたが、ちょっと待った! この2000万円という金額は、会社員の夫&専業主婦の妻というモデルケースの家計をもとに算出したもの。

では、おひとりさまの老後資金は一体いくら必要? 総務省の『家庭調査報告2018』によると、高齢単身世帯の家計収支は、1か月に約4万円(=1年で約48万円)が不足するという。老後年数が30年なら、約1440万円が不足する計算だ。

「しかしながら、おひとりさまの老後に必要な金額は、一概には言えません。なぜなら、もらえる年金は人それぞれ。かかる生活費も、持ち家か賃貸か、どんな暮らしをしたいかによって大幅に変わってくるからです」(木谷さん、以下同)

まずは、自分が公的年金をいくら受け取れるかを調べよう。

「老後の生活費の見込額(支出)から、年金の見込額(収入)を引けば、老後に不足する金額がだいたい見えてきます」

木谷さんは、できれば40代のうちから老後生活を見越し、貯蓄を始めるのが理想だという。

「定年後も継続雇用制度を利用して働き続けることは可能ですが、給与が大幅に下がることがほとんど。4~5割減になる場合も……。定年前と同じペースでは貯められないでしょう」

iDeCo(個人型確定拠出年金)やつみたてNISAなど、税制優遇を受けながら資金作りができる制度もフル活用!

老後必要な金額は人それぞれ

Q.結局、老後にはいくら必要?

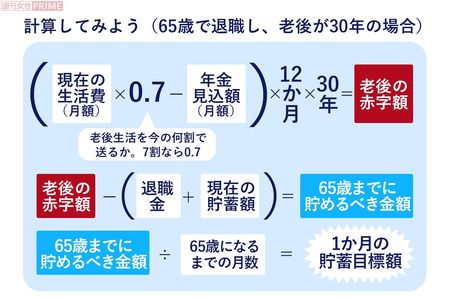

A.おひとりさまの場合“1人1500万円”とも言われるが、老後必要な金額は人それぞれ。まずは、自分がもらえる公的年金をチェック。さらには“退職後は家賃の安い所に引っ越す”など、老後を具体的にイメージしながら老後の生活費を算出。イメージできない場合は、“とりあえず今の生活費の7割”と考えればOK。

そして、写真ページにも掲載の、下の計算式で計算! 1か月の貯蓄目標額がわかる。現実を直視して。

Q.年金はいくらもらえる?

A.公的年金の見込み額は、50歳以上であれば日本年金機構の『ねんきんネット』(要利用登録)や『ねんきん定期便』でわかる。さらには、年金事務所や『街角の年金相談センター』の窓口で確認、条件を変えて試算してもらえる。

会社員は老齢基礎年金+老齢厚生年金。勤め先によっては、企業年金もある。自営業やフリーランス、非正規雇用など、まったく厚生年金に加入したことのない人の場合、もらえるのは老齢基礎年金のみ。

満額でも月額6万5141円(令和2年度分)。国民年金保険料の未払いなどがあれば、さらに少なくなる。「年金だけで生活できる人は、ごく少数だと思います」

【元気なうちに終活】

「おひとりさまが元気でいるうちは何の問題もありません。でも病気になったり、倒れたり、認知症になってしまったら? たとえ身内であっても、あなたのその後の人生を決めてもらうことには納得いかないでしょう」

また、できるだけ人に迷惑をかけたくない気持ちもあるはず。ゆえに、おひとりさまこそ終活をすべきだと木谷さんは話す。

「まずはエンディングノートです。市販されているものには、自分史を書くページなどもありますが、割愛していいです。おひとりさまが記すべきは、自分に何かあったときの緊急連絡先。そして、自分の財産。どこにどのような財産がいくらあるかを、まとめておきましょう」

財産の把握は、今後の生活設計にも役立つうえ、何かあったときに自分の財産を有効活用されやすくなる。

「保険も見直しを。おひとりさまなら、親の面倒を見ている人以外は、死亡保障は不要でしょう。入院や手術などに備える医療保障も、今の生活を圧迫するほどの手厚い保障は必要ないでしょう」

日本には、高額療養費制度などがある。入院や介護が必要になっても、一般的な年金生活者なら1か月あたりの自己負担額は5万7600円以内ですむ。

「生前整理も元気なうちに進めておくべきです」

自分にとっては大事なものも、残された人にとっては残念ながらゴミでしかない場合も……。

「自分の死後、きょうだいや親戚などを困らせないよう、自分が納得のいく方法で処分・整理しておきましょう」

また資産価値のあるものは、その旨をエンディングノートに記しておくといい。

自分の意思を書面で表明

Q.老後のお金、足りないかも?

A.年金額や老後に必要な資金を計算し、“今から貯金しても全然間に合わない”とパニクっている人も、あきらめないで。

「今からできることはいくらでもあります。真っ先に考えるべきは、ローンや借金の返済。これらが退職後も残っていると、年金生活を圧迫します」

同時に支出を減らし、生活をダウンサイジング。通信費や保険などの見直しも忘れずに。

「体力、気力ともに充実していれば、たいていのことは大丈夫。65歳以降も働き続ければ、収入を得ながら生活することができます」

Q.財産はどうしておくべき?

A.自分の死後、財産が眠ったままになるのは残念なこと。自分の財産をリストアップしておけば、死後の整理をしてくれる人の負担を減らすことができる。

「預金口座の場合、届出印や通帳の保管場所、届け出住所もあるといいですね。保険なら、証券番号や保険証書の保管場所も」

ネット銀行の口座のIDやパスワードも忘れずに。

Q.倒れたとき連絡してほしい人が。どうすれば?

A.倒れたときの入院手続きや、死亡時の知人への連絡は、家族とともに暮らす人であれば家族にやってもらえる。しかし、おひとりさまはそうはいかない。用意しておきたい緊急連絡先は2種類。

「1つは、自分が倒れて入院したときなどに駆けつけてくれ、諸手続きをサポートしてくれる人です」

できれば近くに住む親戚や親しい友人に事前にお願いしておきたい。

「2つ目は、自分の死亡を知らせてほしい人です。連絡先は氏名、住所、電話番号、関係性まで書きましょう」

紙のリストを財布に入れて持ち歩いたり、家の中のわかりやすい場所に貼っておくといい。

Q.延命治療、してほしくない場合は?

A.医療現場では患者を少しでも長く生かそうと延命や蘇生に力を尽くす。もし“治る見込みがなければ延命治療は受けず、痛みの緩和だけしてほしい”と考えているなら、その意思を書面などで表明しておくといい。

日本尊厳死協会の『リビング・ウィル(尊厳死の宣誓書)』を使えば、細かい意思表示も可能。「ただ、書面をしまい込んでいては意思が伝わりません。あらかじめかかりつけの医師やケアマネジャー、弁護士などに託しておきましょう」

【財産の行き先】

一生懸命働き、築き上げた財産。もし、私が死んじゃったらどうなるの?

「故人の財産が誰の手に渡るか、基本原則は民法で決められています。受け取る人のことを“法定相続人”といいます。自分があえて指定しなければ、財産はその法定相続人の手に渡ります」

法定相続人以外に、財産を託したい相手がいたら?

「遺言書の作成です。口頭で伝えたり、エンディングノートに書いただけでは、遺言の機能は果たしません」

遺言書には、主に『自筆証書遺言書』と『公正証書遺言書』の2つがある。

「自筆証書遺言書は、自分で手書きするタイプ。でも、オススメはしません。自筆証書遺言の内容を実行する際には、必ず家庭裁判所のチェック(検認)があり、形式の不備によって無効になるケースが非常に多い。さらに“書いたときは判断力が失われていたから無効”など物言いがつくことも。また、改ざんや紛失の可能性もあります」

一方、公正証書遺言は、手続きのプロである公証人が取り仕切り、確認するため、遺言書が無効と判断されるケースは極めて低いという。

「公正証書遺言は、財産の価額によって作成手数料が異なります。例えば、財産が1000万円を超え3000万円以下の場合は2万3000円です」

詳しくは公証役場や弁護士に問い合わせよう。

Q.私の法定相続人は、誰?

A.「法定相続人は、血縁関係のみで形式的に決められています」

おひとりさまの場合、配偶者や子どもはいないので、法定相続人の第一候補は親。親が死亡している場合、祖父母が存命であれば祖父母となる。親も祖父母も死亡している場合は、きょうだい。きょうだいが死亡している場合は、甥や姪が法定相続人となる。

「相続権が発生するのはここまで。甥や姪の子どもは相続人にはなりません。どんなに親しくても、叔父(伯父)や叔母(伯母)、いとこなどは法定相続人にはなりません」

Q.法定相続人となる親族がいません……

A.「親、きょうだい、甥や姪など、法定相続人になる親族がいない場合、財産はすべて国庫に帰属。つまり国のものになると決められているんです」

死亡時に未払いの費用や借金があれば、それを精算した残りの額が国のものに。

「国庫に帰属した財産は、国が自由に利用できます。“自分の財産を国でこう活用してほしい”などの意思は残念ながら反映されません」

すなわち、公共事業や公務員の給料などに使われることに……。

Q.財産が国のものになるのは嫌なんですが?

A.自分の財産を国庫に帰属させず、仲のよかった人やお世話になった人にもらってもらいたい!

「その場合は、遺言書を作成すれば大丈夫ですよ。遺言書というと、“親族の誰に、どの割合で財産を継がせるか”を指示するイメージがあるかもしれませんが、血のつながらない他人や団体などに、財産を受け継いでもらう(=遺贈する)指示も可能です」

Q.私には借金が。法定相続人に恨まれる?

A.相続人に引き継がれるのは、プラスの財産だけではない。

「故人に借金があったり、借金の保証人になっていた場合、その借金や立場もまるごと引き継がれます。相続人は、プラスの財産もマイナスの財産もまるごと受け取るか、すべて放棄するか。二者択一です」

相続を放棄する場合は、亡くなったことを知ったときから3か月以内に家庭裁判所で手続きを。

「期限内に手続きをしなかった場合、相続したことになってしまいます(単純承認)。マイナス資産がある場合は、法定相続人となる人に、事前にこの制度を伝えておくといいですね」

(取材・文/鷺島鈴香)

弁護士法人ガーディアン法律事務所代表弁護士。東京弁護士会所属。おひとりさま案件はもちろん、相続対策、離婚問題、不動産問題などで活躍