昨年10月から消費税が増税され、家計が混乱しているところにコロナウイルスの大打撃……。厳しい環境に耐えられる家計をつくるためには、お金のことで迷っている余裕なんてありません!

「コスパがいい=安い」とは限らない

芸人から世界が認めるプロフェッショナルFP(ファイナンシャルプランナー)であるCFPに転身した篠原充彦さんのもとには、日々、お金に関する相談が殺到しているそう。

「昨年、『老後資金に2000万円が必要』というニュースが出たこともあり、いま40代以上の方から相談が多いのは、資産運用に関することです。『10年後に会社を辞めて起業したい』、『早めにセミリタイアしたい』という理由で、今から資産形成をしたいという相談も増えています」(篠原さん)

また、近年、よく耳にするのが“コスパ(コストパフォーマンス)”という言葉。篠原さんは芸人時代にお金に苦労した経験があり、コスパに敏感!

「コスパというのは、単に安くておトクという意味ではないんです。例えば、在宅介護と老人ホームを比較した場合、在宅介護のほうが圧倒的にコストが安くてすみます。でも、信頼できる老人ホームに入居することで家族の負担が減り、みんなが幸せになれるなら、そのほうがコスパがいい。コスパを考えるときには、コストを上回るものを享受できるかどうかを検討することが大切です」(篠原さん)

ここからは“コスパの神様”がハリセン片手にバシーンと疑問に答えます!

仕事でお金をどうやって生み出す?

終身雇用制度が崩れつつある今、正社員もパートも専業主婦も、自分でお金を稼ぐ方法をしっかり理解しておきましょう。

【パートナーの扶養範囲内で働くVS扶養をはずして働く】

→「129」と「160」、2つの壁を意識して

扶養には、「税法上の扶養」と「社会保険の扶養」の2種類があります。

税法上の扶養は所得税や住民税の控除、配偶者控除などに関する扶養のことで、夫の扶養範囲内であれば自分で所得税や住民税を払う必要はありません。

社会保険の扶養は、健康保険と年金に関するもの。扶養範囲内であれば、夫の保険料のみで妻も保険や年金のメリットを受けられます。

ただし、妻の年収が103万円を超えると所得税がかかり、130万円を超えると社会保険の扶養からはずれ、150万円を超えると満額38万円の配偶者特別控除の額が段階的に減り税金が増えていきます。さらに年収が201・6万円を超えると配偶者特別控除は一切、受けられなくなります。

時間とスキルがありながら、扶養範囲内の壁を意識しすぎてセーブするくらいなら、世帯年収が確実にアップする年収160万円を超える働き方をおすすめします。

【副業をするVS本業に専念する】

→「スキル」「経験」「人脈」「本業とは違う世界」を目的として副業を!

政府の働き方改革の一環で副業が推奨され、副業を解禁する企業が増えています。実際、ある程度の収入を確保するためには、副業をして複数の稼ぎ口を確保しておくのが賢明です。

ただし、本業以外に収入を得ることをすべて副業だと思ってはいけません。例えば、株式投資などは副業ではなく投資で、パートやアルバイトは副業ではなく兼業。

私は、長い目で副業を考えることをおすすめします。なぜなら人生100年時代においては、定年後もなんらかの仕事をして収入を得ることが望ましいからです。

まずは自分が得意なことや好きなことを見つけること。70歳になっても稼ぎ続ける仕事を見つけるためには、「スキルを獲得する」「経験を積む」「人脈を作る」「本業とは違う世界を経験する」、この4点を意識して、収入源を増やしましょう。

【70歳まで働くVS退職して年金をもらう】

→70歳まで働いたほうが断然、いい!

定年を70歳まで延長させる「高年齢者雇用安定法」の改正案が今年の2月に閣議決定されました。これにより会社員は希望すれば70歳まではさまざまな方法で働くことができるように。

定年後も再雇用で働いたり、あるいは起業するなどして70歳まで働き、その後は老後の年金生活となる流れに変化することは十分に考えられます。ですから、ミドル世代の方々には、今から70歳まで働く準備をすることをおすすめします。

【自己投資VS貯蓄する】

→自己投資でいちばん大切なのは「方向性」!

例えば、将来、海外に行く予定もなく、外国人相手の仕事を考えているわけでもない人が自己投資で英会話を習うのは、ほとんど意味がありません。しかし、働いている和菓子店にインバウンドで多くの外国人観光客が来店し、そのコミュニケーションのために英会話を習うことは立派な自己投資です。

自己投資をする場合は、方向性を持ち、出費を単なる出費として終わらせないお金の使い方をすることが大切です。

「日本各地の秘境巡りが趣味なのですが、そのお金を将来のために貯金したほうがいいのでしょうか」と、私のもとに相談にいらした50歳の夫婦がいらっしゃいました。私は、これからも旅行を続けることをすすめました。

その理由は、少し考え方を変えれば将来の収入源につながるから。例えば、「摩周湖はここからの眺めがいい」とか「竹田城はこの季節に行くのがおすすめ」といった現地情報をメモしたり、写真を撮って残すようにすれば60歳までの10年間にかなりの情報がたまります。そうすれば、60歳を過ぎてから「秘境アドバイザー」として仕事ができます。

60歳になってから秘境アドバイザーを目指すのは大変ですが、50歳から始めれば10年間も下積み経験を積むことができるのです。

生活面のコスパを高める暮らし方は?

生活をするうえで切り離せないのが、家と車と保険のあれこれ。簡単に答えが出せないさまざまな疑問にコスパの神様が答えます。

【生命保険VS共済】

→加入するなら断然、共済がおすすめです

例えば、「コープ共済」なら生活協同組合の組合員など、共済はその組織に属している組合員が加入者となり、それぞれがお金(掛金)を出し合って、もしもの場合に保障を提供する仕組みです。

共済がおすすめの理由は3つあります。

1つ目は掛け金の安さ。例えば、県民共済の場合、47歳の私が入院1日4500円、病気死亡400万円の保障に入っても月々2000円。この保障内容でここまで安い保険料はありません。

2つ目は、商品がシンプルでわかりやすいこと。目に見えないものだからこそ、自分がきちんと把握できるシンプルな内容であることが重要です。

3つ目は、「割戻金」です。割戻金とは、1年で集まった掛け金から余剰金を加入者に返すもの。

共済は割戻金の割合が大きく、例えば埼玉県民共済の平成30年の割戻金は実に47・75%。都道府県民共済の場合、都道府県によって割戻金の割合は異なりますが、平均30%として月々2000円の掛け金で計算すると、7200円が割戻金となります。つまり、約3・6か月分がタダ!

【病気への備えは貯金VS保険】

→貯金があっても生きるための保険は考える!

基本的には、十分な貯金があれば保険は不要。私たち日本人は健康保険といういちばん、コスパがいい保険にすでに入っているからです。

ただし死んだら……ではなく生きるための保険は例外。例えば、がんになると高額な保険外治療を受けることもあります。生きてはいるもののお金がかかる場合に備えて、がん保険の選択肢もあります。また、会社員の健康保険には傷病手当金がついていますが、自営業の方にはありません。心配な方はカバーできる保険に入ってもいいでしょう。

いちばんトクなのは「賃貸併用住宅」

【持ち家VS賃貸】

→自分でマイホームを建て、その一部を人に貸して家賃収入を得る「賃貸併用住宅」がいちばんトク!

例えば、25歳から86歳まで賃貸だった場合と持ち家だった場合の合計額を比較した場合、持ち家のほうが数十万円安いだけでそう大差はありません。生活スタイルに合わせて身軽に動ける賃貸と比べ、持ち家のほうが不自由さを感じるケースが多いともいえます。

私の場合、3階建てのマイホームを建て、2階と3階に居住し、1階は店舗として貸し出し、長年、テナントが入っています。つまり、私の住宅ローンは間接的にそのテナントが払っているということ。自分自身の経験からも家賃収入をローンに当てる、「賃貸併用住宅」がいちばんトクだと断言します。

【住宅ローンの繰り上げ返済「返済額軽減型」VS「返済期間短縮型」】

→繰り上げ返済はおすすめしません!

なぜなら、今は超低金利時代。低金利でお金を借りられているのだから、手元の現金を繰り上げ返済に使うのは得策ではありません。

例えば金利0・5%の住宅ローンに期間短縮型で手元の500万円で繰り上げ返済をした場合、利息軽減効果は約83・5万円。同じ500万円を10年間4%の複利運用した場合、10年後は元利合計約700万円で税引き後は約691万円。運用効果は191万円で、繰り上げ返済の利息軽減効果よりも大きくなるのです。

さらに、10年間は住宅ローン控除があります。これは年末時点で住宅ローンの残高の1%(限度額40万円)がその年に支払った所得税や住民税から戻ってくるもの。住宅ローンを金利1%以下で組んだ方は、繰り上げ返済せずに住宅ローン控除を選んだ方が得です。

【マイカーVSカーシェアリング】

→マイカーなら副収入を得ることも可能!

例えば、車がないと生活ができない地域の場合はマイカーは必需品。でも、都心で月に数えるほどしか車に乗らないという場合はカーシェアがおトク。

一方、マイカーを持っていると、自分の車を貸したい人と借りたい人をつなげるサービスを使うことができます。このサービスを使うとマイカーを利用しない時間帯を有効活用できるうえに、副収入も見込めるというメリットも。

フィットやプリウスなど、1500~2000CCの車の年間維持費はだいたい49万4900円で、1か月あたり約3万5400円。

例えば、カーシェアのマッチングアプリなどを利用して、プリウスを1回4500円、月に4回貸し出した場合、月1万8000円、年間で21万6000円の収入に。

「マイカーの維持費がキツイ、でも手放したくない」なら、カーシェアリングの副業を始めてみては。

投資を知ってお金を働かせる!

ひと口に投資といってもさまざまな形態があり、初心者にはチンプンカンプン!このページをよく読んで投資のコツをつかんで!!

【「NISA」VS「つみたてNISA」】

→もちろん、「つみたてNISA」です!

株や投資信託の配当金や売って儲けが出た場合は税金がかかります。現在は20・315%の税率です。例えば100万円で買った株が200万円になった場合、儲けの100万円に対して20万円の税金がかかります。

NISAには、この20%の税金がかかりません。それならばNISAとつみたてNISA、両方を活用したいところですが、この2つは同時に使うことができないという決まりがあります。2つの違いについては、写真ページの表を参考に。

私は初心者が簡単に実践でき、かつコスパのいい投資方法は「つみたてNISA」だと実感しています。つみたてNISAは、節税効果、低額の手数料、時間的コスパが高いという三拍子がそろった投資方法です。

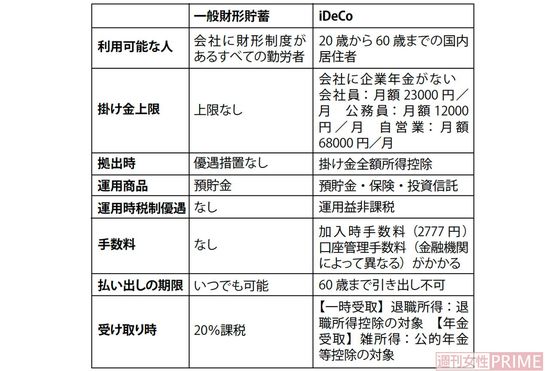

【老後資金には「財形貯蓄」VS「iDeCo」】

→ズバリ「iDeCo」です!

貯蓄の鉄則は先取りすること。手取り給料から残った金額を貯金するという考え方では、いつまでたってもお金は貯まりません。

ではどうするか? 「貯蓄できる仕組みを作って習慣化」することです。その仕組みが、「財形貯蓄とiDeCo」。どちらも「お金を積み立てて入れておく箱」とイメージしてください。

「財形貯蓄」は、給与から先に貯蓄をして、残りのお金でやりくりをするという仕組みです。ただし、いつでも引き出せるのがデメリット。いわばいつでも自由に開け閉めできる冷蔵庫です。

一方「iDeCo」は個人型確定拠出年金のこと。毎月の掛け金を自分で運用しながら積み立てていき原則、60歳以降に受け取れる制度。

「iDeCo」には、掛け金が全額所得控除の対象となる、運用時の収益に関しては税金がかからないというメリットがあります。中でもいちばんのポイントは60歳まで引き出せないという部分。60歳までタイムロックがかかった金庫という感じです。お金を貯めるときのいちばんの敵は自分!いつでも開け閉めを繰り返す冷蔵庫では思うような金額はたまりません。だから、「iDeCo」の仕組みは老後の資産形成に最適といえます。

積立投資が断然オススメ!

【投資信託は「インデックス型」VS「アクティブ型」】

→コスパがいいのは「インデックス型」!

インデックス運用とは、日経平均など特定の指標の動きに合わせる運用をするスタイルの投資信託。対してアクティブ運用は、指標の動きを上回ることを目標とするスタイルの投資信託です。

インデックス運用もアクティブ運用も投資信託なので、信託報酬という手数料がかかります。これは運用がいいときも悪いときも成果に関係なく必ずかかるもの。

インデックス運用がおすすめなのは、圧倒的に手数料が安いから。指標にする日経平均に合わせるように銘柄を組み入れていくだけなので、運用側はあまり労力がかからないからです。

長期投資の場合、1%の手数料の違いでも、何十年という長期になると、百万単位の大きなコスト差になります。特に初心者の方には、運用コストの低いインデックス運用のほうがコスパに優れているといえます。

【「積立投資」VS「一括投資」】

→断然、積立投資です!

最近は「銀行にお金を置いているだけでは増えないので運用したい」という女性からのご相談も増えました。一括投資はタイミングをみて一気に投資する方法で、積立投資は毎月、決まった額を機械的に投資します。

「一括で安いときに買って、高いときに売る!」これができたら苦労はしません。はっきり言いますが、短期的に相場を読むことは不可能です。

積立投資には「ドルコスト平均法」という手法が使われていて、株価の上下に関係なく機械的に定額投資をすることでリスクを分散させます。そうすることで価格が下落しているときは、量を多く買うことができ、価格が上昇しているときは、少なく買うという仕組みを作ることができます。

このように、積立投資というのは、投資商品の購入量を増やしていくことで資産形成をする投資方法。

「株価が上がった!」「株価が下がった……」と感情に惑わされることなく長期的に続けられるため、コツコツ老後資金を増やしたい人にぴったりです。

だから、少しでも早く、少ない金額からでも毎月定期的に積立投資をして、量を積み上げていくことが大切なんです。

最近、話題の投資方法が商品選びから売買までをすべてコンピューターが自動で行ってくれるロボットアドバイザー(略してロボアド)。簡単な質問に答えるだけで自分に合った銘柄を選んでくれるうえに自動で運用まで行ってくれるので、「ほったらかし投資」として注目されています。

手間をかけずに世界中のいろいろな投資信託に投資ができることがロボアドの大きなメリットですが、当然、手数料がかかります。ロボアドがどんな投資信託を購入しているかは、ホームページを見ればわかりますから同じものを自分で買えば手数料は取られません。

なによりも投資においては「何で上がったのか?」「何で下がったのか?」がわからないのはいちばんのリスク。上がり下がりの理由をわかって初めて資産形成ができるのです。だから長い期間、ロボアドに頼り続けるのは個人的にはおすすめしません。

お金の賢い使い方

日々のちょっとした出費も回数を重ねれば大きな金額に。同じお金を使うなら、コスパのいい方法を選んで賢く充実した生活を送ろう!

【コストコなどでまとめ買いVSちょこちょこ買い】

→4か条をクリアしていればまとめ買いがトク!

安くて高品質で量が多いので、ついついまとめ買いをしたくなります。ただし、買い込んだ大量の食材は、賞味期限内にはとても食べきることができません。結果的に、冷凍保存をすることになります。

ということで、(1)冷凍できる食品を買う (2)買った食品を広い冷凍庫で保存できる (3)料理のレパートリーが多く冷凍した食品をおいしく活用できる (4)食べ盛りの子どもがいる、以上の4か条をクリアした人だけがまとめ買いのメリットを享受できるでしょう。

【現金払いVSキャッシュレス決済】

→ポイント貧乏にならないよう要注意!

2019年10月の消費税増税に合わせ、今年の6月までは現金を使わずに「キャッシュレス決済」で買い物をした場合、購入代金の2~5%のポイント還元が行われます。

キャッシュレス決済は一見、おトクに見えますが「今日はポイント5倍DAYだから♪」と余計なものまで買っていませんか? それはれっきとした無駄遣いです。

また、キャッシュレス決済に慣れてしまうと、お財布からお金が消えていく痛みに鈍くなります。その結果、ついつい無駄遣いをしてしまうというデメリットも生まれるのです。

【浄水器VSペットボトルの水】

→浄水器がおトクだけれどカートリッジ交換に注意!

一定の条件下で蛇口直結型の浄水器とペットボトルの水の年間コストを比較してみると、浄水器のほうが各段にコスパに優れています。

ただし、蛇口直結型の浄水器は、定期的にカートリッジを交換しなければなりません。ケチって交換をサボっていると内部は水垢やぬめりで悲惨な状態になってしまうので、注意が必要です。

【1万円の高級傘VSコンビニ傘】

→1万円の高級傘のほうがコスパがいい!

日本の年間降水量は世界13位。ところが、傘の年間消費量と1人当たりの所持本数は世界一だそうです。これだけで日本人の傘好きがわかりますね。

そんな傘好きの日本人だからこそ、高級傘を選ぶ理由は、コストをはるかに上回るカッコよさと信頼を得られるから。突然の雨にビニール傘を使うのはいいのですが、朝から雨の日に持ち歩いていたり、よく見ると、使い古して茶色くなっていたりするのはちょっと残念な印象です。

逆に、高級な傘を持っている人はそれだけで「仕事ができそう」「心にゆとりがあるんだなぁ」と好印象を持たれるものです。

メニューの値段を気にせず注文できる「焼き肉食べ放題」。子どもや孫と一緒に、アトラクション感覚で楽しむ方も多いのでは。

この焼き肉食べ放題で、「元を取る」のは可能か否か。まず肉の原価をみると、焼き肉食べ放題の肉の原価はおよそ1グラム1円。「90分食べ放題2980円」なら、3000グラム=3キロ食べないと元は取れません。食べ放題は、お店がもうかる仕組みなのでしょう。

しかし、どうしても元を取りたければ、原価の高い牛タンや豚トロを狙えば、元は取れなくても近づけるはずです(逆にカルビやロースは原価が安い)。

ちなみに、原価率がいちばん高いのは野菜。野菜でお腹を膨らますのはもったいないと思われがちですが、野菜も適度に食べたほうがコスパ的にはトクです。

とはいえ、原価を気にして食べても楽しくありません。食べ放題ならではの、「かしこまらないコミュニケーション」の楽しさを十分に味わいましょう!

終活を今から考えておく

いつまでも元気でいると思ってはいても、人は必ず老いていきます。切実な問題でもある介護と相続のことも今から考えておきたいものです。

【在宅介護VS老人ホーム】

→在宅で365日24時間介護するのは、家族にとって大きな負担!

介護が必要になったときに気になるのが費用です。公益財団法人家計経済研究所の調査によれば、在宅介護にかかる1人あたりの月額費用は平均6万9千円で、年間にすると82万8千円です。

老人ホームにはさまざまなタイプがありますが、特別養護老人ホームの場合は月額費用は6万~15万円、介護付き有料老人ホームの場合、月額費用は20万〜25万円+介護サービス費など施設によって金額は大きく変わります。

費用だけをみると在宅介護のほうが圧倒的に優位です。ただし、在宅介護には、介護者が肉体的・精神的に負担を感じるなど、いろいろな問題があります。

自分自身の経験から、私は介護施設に入居することで本人と家族が幸せになるのが望ましいと考えます。

たとえコストがかかったとしても、そこから派生する安心感や信頼感というパフォーマンスが伸びるのであれば、十分にコスパがいいといえます。

【老人ホームへの支払いは、一括VS月払い】

→入所する施設の規定をきちんと理解することが大切!

老人ホームにはいろいろなタイプがあり、さらに入居や費用に関するルールも施設によってさまざまです。

支払い方法を選ぶ前に「10年以内にもしものことがあった場合、一括払いのお金は戻ってくるのか」「入居10年を超えた場合の支払い方法は」など、しっかり調べてから決めるようにしましょう。

支払い以外でも、気をつけたいのが、施設のある場所です。

安いからと遠く離れた施設に入居すると、時間も交通費もかかって、どうしても会いに行く回数が減ってしまいます。頻繁に顔を見せに行ける場所も大事な基準。家族の出入りが多くあることで、報道などで耳にするさまざまなトラブル事件の制止にもなると思います。

【自分で遺言書を作るVSプロに頼む】

→プロによる「公正証書遺言」です!

「相続でのトラブルをよく耳にするけど、そんな財産もないから関係ないわ」と思っていたらアマイ!

実は、遺産相続でトラブルが起きる7割は遺産が5000万円以下の世帯で、さらにその3分の1は1000万円以下の世帯。

つまり、相続税がかからないような一般家庭の世帯がいちばんもめているということになります(平成29年司法統計参照:司法統計でみる遺産分割事件)。

そこで、相続に関するトラブルを避けるために有効なのが遺言書。遺言書には自分で書いて作成する「自筆証書遺言」と、プロに作成してもらう「公正証書遺言」の2種類があります。費用的には実質0円の「自筆証書遺言」に軍配が上がりますが、おすすめは「公正証書遺言」です。

遺言書には細かなルールがたくさんあり、遺言書の有効性を家庭裁判所に判断してもらうとき、1か所でも不備があれば、その遺言書は無効になります。

そうした状況に陥らないためにも、プロに書いてもらう「公正証書遺言」がおすすめなのです。たとえ10万前後の費用がかかったとしても、確実な公正証書遺言のほうが断然おトクです。

(取材・文/熊谷あづさ)

篠原充彦さん ◎篠原FP事務所代表。18歳で吉本総合芸能学院NSC入学(11期)。2丁目劇場やテレビなどで活躍後、一般企業に就職。後にCFPの資格を取得。ハリセンを持って笑いを交えたセミナーを行う人気講師でもある。