老後もできる限りリッチに暮らしたい……。そのためには、今のお金の使い方が大事。「保険」と「お墓」に関する賢い選択を、プロに教えてもらいました!

保険 必要vs不要?

【生命保険は子どもが自立するまで掛け捨て型に加入する】

一家の大黒柱が倒れたら……と心配になるけれど、資金運用のプロである経済評論家の山崎元さんは、“あれもこれも入る必要はない”とバッサリ。

「生命保険には、自分が死んだら家族が路頭に迷う、という人だけが入ればいい。夫がメインで家計を支えているなら、夫のみでいいと思います。しかも、加入期間は、子どもが自立するくらいまでの10年~20年で十分。“自分が死んだときに残される家族の人数×1千万円”くらいを目安に、死亡保障だけで特約のないシンプルな保険の掛け捨て型に入るのがいいと思います。ネットの保険会社を比較して、できるだけ安いところを選べば大丈夫。ホームページにアクセスすれば、簡単に保険料を計算できますよ」(山崎さん、以下同)

“もしも”が起きたときは、公的年金も家計の大きな助けになる。例えば、国民年金に加入していた夫が死亡したとき、18歳未満の子どもが2人いれば、遺族基礎年金として、月額約10万円を子どもが18歳になる年度末まで受け取れる。

「医療保険料を安くして、浮いたお金は貯蓄・運用資金に。何かあったときのための資産を増やしておくほうが賢明です」

《「もしも」のときは年金を活用》

◎遺族年金(遺族基礎年金、遺族厚生年金)……78万1700円+子の加算

●公的年金の加入者が亡くなったとき、遺族基礎年金では、残された配偶者と18歳未満の子どもに対して年額78万1700円+子の加算(第1、第2子は各22万4900円、第3子以降は各7万5000円)が支給。

●遺族厚生年金は、月収や勤務年数などにより異なるが、遺族基礎年金に上乗せして支給される。

◎死亡一時金……最高32万円

●国民年金を36か月以上、納めた人が老齢基礎年金、障害基礎年金を受けないまま亡くなったとき、配偶者に支給(いない場合は、子に支給)。

●支給額は保険料を納めた月数に応じて12万円~32万円。

●遺族基礎年金が受けられる場合は支給されず、死亡日の翌日から2年で受給の権利を失う。

◎寡婦年金……最高58万6275円/年

●国民年金を10年以上(免除期間を含む)納めた夫が亡くなったときに、10年以上継続して婚姻関係にあり、生計を維持されていた妻に対し、60~65歳まで、夫の老齢基礎年金額の4分の3が支給される。

●夫の死亡時に65歳以上、または老齢基礎年金の繰り上げ支給を受けていた場合は支給されない。

保険 必要vs不要? パート2

【医療保険 保険料の約半分が医療費以外に消える。医療保険は入るだけムダ】

「生命保険以上に不要なのが医療保険。毎月2万円の保険料を40年払い続けたら、約1千万円! このお金を貯蓄したほうがずっといいですよ」(山崎さん、以下同)

保険は病気になったときしかトクにならない、いわば“不幸の宝くじ”のようなものだと表現する山崎さん。そもそも、加入者は平均的に損するようにできているのが保険だと指摘する。

「民間の医療保険では、保険料の約半分が人件費や宣伝費など医療費以外に使われていると思ったほうがいい。保険会社の手数料や運用の中身も不透明だと感じるので、加入はおすすめしません」

病気や事故に遭ったときにかかる高額の医療費も、公的保険制度の保障があるので、それほど不安になる心配はない。

「公的な健康保険に入っている人が、病気や事故に遭って、医療費がかさんでしまった場合は、『高額療養費制度』というものがあり、一定額以上の医療費を国が負担してくれます。例えば、年収500万円くらいの会社員で、健康保険適用範囲の治療であれば、だいたい月8万~9万円くらいの自己負担でまかなえます」

でも、がんになって、健康保険対象外の先進医療を受けたい場合は、「がん保険」が役に立つのでは?

「今は、がんに有効な治療の大半が保険医療でカバーできる時代。民間の医療保険に頼る必要はないですね」

《高額療養費制度とは?》

医療機関や薬局の窓口で支払う医療費が高額になったとき、1か月間(1日~月末まで)で一定の金額(自己負担限度額、年齢・所得により異なる)を超えた分が、支給される。

●「自己負担限度額」を超えた分があとで払い戻しされる

※あらかじめ医療費が高額になることがわかっている場合、「限度額適用認定証」を提示して窓口での支払いを自己負担上限額にとどめることが可能。

●4回目から限度額が下がる

※直近12か月の間に、限度額を超えることが3回以上あった場合(多数該当高額療養費)。70歳以上75歳未満の高齢受給者は該当しない。

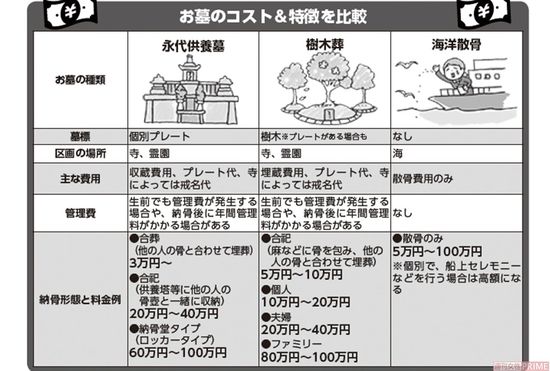

お墓 永代供養墓vs自然葬

【費用をおさえるなら維持費不要の海洋散骨】

「最近は、少子化の影響もあり、継承を必要としない永代供養墓や自然葬といわれる樹木葬、海洋散骨への関心度が高まっています」(エンディングコンサルタントの佐々木悦子さん、以下同)

ほかの人と一緒に納骨される合祀タイプなら、永代供養墓で20万円から40万円(供養塔などに納骨)、樹木葬では5万円から10万円が相場。人気は樹木葬だが、費用だけで考えると維持費がかからない海洋散骨が最もリーズナブル。ただし安易に飛びつくのはトラブルのもとだという。

「お参りする場所がなく、残された家族が戸惑うことも。納骨の形態は、生前から家族と話し合っておくことが重要です。故人を身近に感じたいと行う“手元供養”も、お骨をどうするかよく考えておくべき。遺骨の一部を入れたペンダントでさえ、残された家族にとってはいつまで保管するか悩む場合もあります」

また、最近は、永代供養といいながら年間管理料などを上乗せする霊園やお寺が増えているので、費用をしっかりと把握する必要がある。

「生前に契約して安心していたら、納骨までずっと管理料を払わなければならないことも。納骨後の管理料がある場合、いきなり遺族へ請求書が届いてびっくり、ということもありますよ。支払いが滞ると個人墓の契約であっても、合葬に移される可能性があるので注意です」

【プロフィール】

山崎元さん ◎経済評論家。楽天証券経済研究所客員研究員。(株)マイベンチマーク代表取締役。資金運用を中心に、経済一般に広く精通。『難しいことはわかりませんが、お金の増やし方を教えてください!』など著書多数

佐々木悦子さん ◎エンディングコンサルタント。日本エンディングサポート協会理事長。著書に『知っておきたいお葬式Q&A』ほか