昨年の夏、金融庁の報告書「老後資金2000万円」に国民は大慌てしたが、なんと50代で金融資産がない世帯が20%も! 女性の2人に1人は90歳まで生きる時代なのに、どうすればいいの!? 今から大金を貯める余裕なんてありはしないというあなたのために、少しでも安心して老後を迎えるための4つのポイントを伝授しよう。

老後資金は100歳まで考えておく

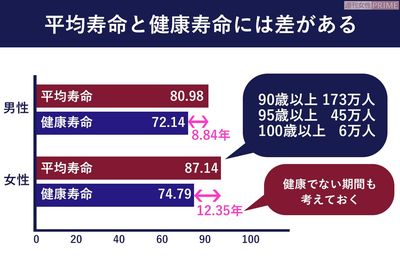

老後資金を考えるにあたり、自分は何歳まで生きると仮定すればよいのだろう。女性の平均寿命が87歳であることから考えると、そのくらいまでは生きられそうだが。

「長寿化が進んでいますからね、もっと生きられますよ。女性の2人に1人は90歳まで生きる時代ですし、人生100年時代に備えるプランを考えていきましょう」と、年金や社会保障問題に詳しい井戸美枝さん。

悠々自適に楽しく幸せな人生を送れるなら、100歳までも長生きしたいが、年金だけでは足りなさそうだし、病気にだってなるかもしれない。長生きしても、健康寿命が短くて医療や介護のお世話になる可能性もあるから、どれだけお金が必要なのか見当もつかない。老後の不安のほうが先に立つ。

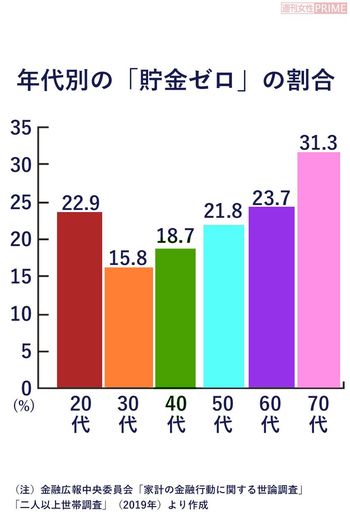

金融庁は「老後資金は2000万円」というけれど、金融資産を保有していない「貯金はゼロ」の高齢者世帯が5軒に1軒あるというのが現実だ(下のグラフ参照)。老後破産とか下流老人なんて言葉も決して他人事ではない。

「不安がっていても老後は確実にやってきます。今からでも遅くありません。老後のお金に困らないために、4つの原則を紹介しましょう。1.自分の年金を把握する。2.生涯にわたり働き続けられるスキルや仕事を持つ。3.生命保険を見直す。4.収入の範囲で暮らす生活スタイルを持つ。この4つの原則をぜひ実践してください」

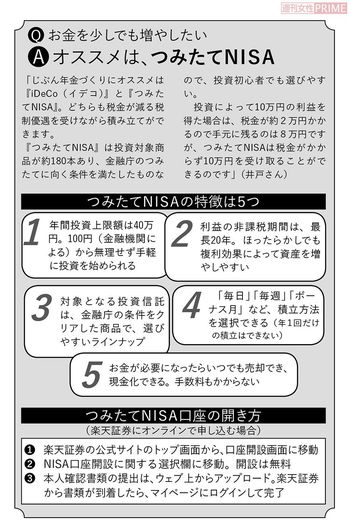

【原則1】

自分の年金を把握することが、老後資金の計画を立てる第1歩!

Q.ねんきん定期便って重要?

自分の通帳にいくら預金されているか誰でも知っているのに、年金のこととなると、「複雑だから」とほとんどの人が面倒くさがってしまう。

「でも、自分はどれだけ年金が受け取れるのかを知ることは、老後資金の計画を立てるうえでとても重要です。まずはねんきん定期便を確認してください」(井戸さん)

ねんきん定期便は公的年金の加入者に毎年誕生月に郵送で届く。

まず確認すべきなのが『これまでの年金加入期間』。年金を受給するには10年(120か月)以上が必要なのだ。次に『これまでの加入実績に応じた年金額』。ここには将来もらえる年金額が記載されている。

50歳以上であれば、『何歳から』『どの種類の年金が』『いくらもらえるか』を確認できる。ここまでわかれば、公的年金で足りない分を『じぶん年金』として準備していけばいいわけだ。

Q.本当に老後2000万円必要なの?

「慌てることはありません。確かに毎月約3万~5万円不足するケースが多いのですが、受け取る年金を増やす方法があります」(井戸さん)

1つ目が収入を上げること。給料が高いほど年金も高くなるのだ。

2つ目が定年後も働いて、70歳まで厚生年金に加入し続ければ、年金は増える。

3つ目が年金を70歳から受け取る。受給開始を遅らせれば、年金額はアップする。

Q.パート勤務だけど、厚生年金に入れる?

「入れますよ」(井戸さん)

パートであっても従業員数が501人以上で、年収が105万6000円以上であれば、厚生年金に加入することになっている。そして2022年10月からは、『101人以上』、’24年10月からは小規模の『51人以上』の会社にまで拡大して、厚生年金に加入できるようになる。パートでも厚生年金に加入できれば、年金受取額も増えることになる。

Q.離婚しても、夫の年金を受け取ることができる?

『離婚時の年金分割制度』といい、婚姻期間中の厚生年金の保険料は、夫婦共同のものであるとされる。妻が請求すれば、婚姻期間中の厚生年金記録の最大2分の1が妻に分割される。「ただし、婚姻期間中のみの分ですから、結婚生活が短かった人は、期待するほどの金額にならないかもしれません」(井戸さん)

【原則2】

働ける間は給料で! 年金は遅く受け取る

Q.不足分はどうすれば?

老後にいくらかかるのかがわかれば、あとは埋めていく方法を考えればいい。

「今の60代はとても若い。そこで、70歳までは現役で働いてから、年金を受け取るという方法があります」(井戸さん)

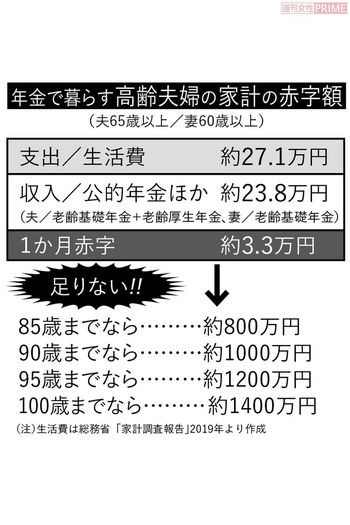

平均的勤め人(38年間勤務・年収350万円、国民年金40年加入)が65歳ではなく、70歳受け取りにすると、年金受給額は年に213万9000円。65歳から受け取ったときよりも、年間で約63万2700円増し。100歳まで受給すると約1898万円も増えるのだ。

「長く働いて、遅く受け取るのが最強なんです」(井戸さん)

Q.仕事がないのでは?

問題はどうやって長く働くか。手に職があればいいが、今から何ができるのか。

「お金とキャリアって似ているんです。どちらも何もしなければ変わらない。変えようとすれば変わる。キャリアアップしようと思ったら、おすすめの場所があります」(井戸さん)

ハローワークや市区町村で、資格を取る講座を無料で受講できたり、それどころか、通っているとお金までもらえてしまうという講座もあるというのだ。

お金をもらいながらキャリアを積んで、できるだけ長く働いて、年金の受け取りを遅らせる。これがうまくいけば、老後が少し明るくなってきたのでは。

【届け出てもらおう! 仕事編】

タダで、お金をもらいながらスキルを磨く

●求職者支援制度

トクするお金:10万円/月

届け出先:ハローワーク

対象はパートやアルバイトで雇用保険に未加入だった人。無料で3~6か月の職業訓練を受けながら再就職を目指す。パソコン事務、介護職員実務者事務、エステティシャン・ネイリスト・アロマの技術習得、ペットショップトリミング技術習得など。

●一般教育訓練給付金

トクするお金:最大10万円

届け出先:ハローワーク

在職中から、退職して1年以内に講座を受講する。資格取得やスキルアップのための受講費用などの一部が給付される。講座は幅広く、学芸員、司書教諭、消費生活アドバイザーなど。通信教育もある。資格取得ではなく修了が条件なので、まずはチャレンジしてみよう。

●専門実践教育訓練給付金

トクするお金:最大168万円

届け出先:ハローワーク

看護師、介護福祉士、美容師、保育士、栄養士など指定された専門教育訓練を受講すると年間上限40万円×最大3年間支給される。受講修了1年以内に就職すると追加支給があり、最大で168万円という手厚い給付を受けることができる。事前にキャリアカウンセリングを受けるなど条件あり。

●高年齢雇用継続基本給付金

トクするお金:162万円(定年前賃金が月額30万円の人が18万円になったとき)

届け出先:ハローワーク

定年後も同じ会社に働いているのに、賃金が下がってしまったときに、65歳まで給付金が支給される。再雇用で働くと、賃金が下がってしまうことが多いのだが、こうした給付金があるので、ぜひ活用したい。定年間近の男性たちにも教えてあげよう。

●各自治体による資格取得講座

トクするお金:格安で資格講座を受講

届け出先:市区町村

自治体の中にも、就職や転職、スキルアップに役立つ資格取得を支援しているところがあるので、自治体の広報誌やホームページなどをチェックしてみて。内容は自治体により異なるが、受講料は割安に設定されている。

【原則3】

ほとんどの病気は公的な医療保険でカバーできる

老後資金ゼロから脱却するには、ちょっとずつでも貯金をしたい。その資金とするために、生命保険の見直しをしよう。

「私は保険に入っていません。公的な医療保険で治療費の多くをカバーできます。がんになる確率も50対50。だから、がん保険には入らず、自分で病気貯金をしています。がんになったら、これを使う1。なければ、そのまま貯金として残ります」(井戸さん)

日本人の生命保険加入率は世界でもトップクラス。生命保険を断捨離すれば生活費に余裕が出てくる。これを貯金にまわせばいい。

50歳前後から、いずれ来る年金生活に備えて、生活の縮小を心がければ、少しずつ貯金もたまってくるはずだ。

【届け出てもらおう! 病気編】

高い医療費で家計が破綻しないために

●高額療養費制度

トクするお金:約21万円

届け出先:健康保険組合・協会けんぽ

1か月の医療費の自己負担が所定の金額を超えた場合、その超過分は健康保険から支払われることになる。入院手術で100万円かかり、3割負担で30万円を支払っても、一般的会社員(年収370万~770万円ならば)9万円が自己負担で、21万円が払い戻される。

●傷病手当金

トクするお金:40万円(月収30万円、60日休業)

届け出先:健康保険組合・協会けんぽ

健康保険の加入者が病気やケガで仕事を休むと、傷病手当金が支給される。給料の約3分の2相当で、休業4日目から最長で1年6か月まで。計算式は月収30万円÷30日=日額1万円。1万円×2/3×60日=40万円。これだけでももらえればちょっと安心できる。

●難病医療費助成制度

トクするお金:自己負担が2割に軽減

届け出先:市区町村

原因不明で治療法も見つかっていない難病にかかり長期療養になれば、医療費も大きな負担だ。難病指定の331の病気は、自己負担額が3割の人は2割に軽減される。さらに日常生活用具費の支給や補装具費の支給なども受けられる。

●障害手当金

トクするお金:最低保障額約117万円

届け出先:年金事務所

障害等級1~3級に該当しない軽い障害でも、厚生年金被保険者であれば、一時金が支給される。国民年金被保険者には給付されないので要注意。支給されるのは1回限り。治ってからでも5年以内なら請求ができるが、過ぎてしまうと受け取ることはできない。

●医療費控除

トクするお金:10万円を超えたら税金が還元

届け出先:税務署に確定申告

1月~12月までの間で、自己負担した医療費が10万円、または所得の5%以上かかった場合、10万円を超えた金額が所得から差し引かれる医療費控除が受けられる。ドラッグストアの領収書、通院のタクシー代も対象になるから、なくさないように。

●人間ドック助成金

トクするお金:23000円(神奈川県東大和市の例)

届け出先:市区町村で確認

東大和市では40歳以上の国民健康保険加入者を対象に、人間ドックと脳ドックの検査費用23000円の助成がある。東京都の江東区や品川区では、国民健康保険加入者に人間ドック受診のために8000円を助成している。制度をしっかり活用して健康維持をはかろう。

【原則4】

収入の範囲で暮らす生活スタイル

Q.家賃が払えるか心配です

家が賃貸の場合、家賃は生活費の大きな部分を占める。年金で払い続けられるか心配なら、まずは公的制度を調べてみよう。

「申請してもらえるお金は待っているだけでは受け取れません。自分から積極的に探すことです」(井戸さん)

申請先が市区町村の自治体であったり、健康保険組合だったり、ハローワークだったりと、ばらばらでわかりにくいが、自治体のホームページ・広報誌や助成金情報などをまとめたサイトやアプリで確認すること。

住宅関係の助成金も、申請すると認められやすい。自分の家のことだから、自分で何とかしようと考えがちだが、階段に手すりをつけるのも介護保険認定を受けると18万円ですむこともある。

今だとコロナ禍で家賃が払えない人に助成金が出る。制度は使ってこそ意味がある。遠慮は無用だ。

「東京都の場合は、都民住宅と呼ばれますが、特定優良賃貸住宅は良質なファミリー向け住宅に家賃援助をしてくれます。今すぐ使わなくても、いろいろあるということを頭に入れておいて、本当に必要になったときに申請すればいい」(井戸さん)

Q.安い費用で余暇を楽しむには?

「シルバー世代って、お金をかけずに遊べるんです。けっこうリッチに楽しんでいる人が多いと思います」(井戸さん)

鉄道もJR東日本の『大人の休日倶楽部』の会員なら割引になったり、アミューズメントパークもシニア割引がある。美術館などもシニアは入館料が無料になるサービスがある。公営のプールやスポーツジムも年金家計に優しいし、健康な身体づくりにも役に立って一石二鳥というわけだ。

【届け出てもらおう! 住居編】

家が老朽化、家賃がピンチ! そんなとき頼れる給付金

●住宅リフォーム助成金

トクするお金:10万円(埼玉県戸田市の例)

届け出先:市区町村

築年数がたてば、住宅もあちこち不具合が出てきたり、暮らしに合わなくなってリフォームが必要になってくる。そこで多くの自治体ではマイホームのリフォームに費用の一部を助成する制度を設けている。例えば、埼玉県戸田市、千葉県市川市は10万円を上限として助成。

●介護保険住宅改修費

トクするお金:上限20万円

届け出先:市区町村

お風呂場やトイレに手すりを取り付けたり、段差の解消など、介護のために住宅の改修にかかった費用の一部が支給される。もらえるのは介護認定を受けている人で、改修についてはケアマネージャーなどに相談し確認を。工事は自治体と契約している業者が竣工する。

●特定優良賃貸住宅

トクするお金:家賃の一部補助

届け出先:市区町村

国の基準を満たす良質なファミリー向け住宅に対して、約20年間は家賃補助が出る。しかも礼金、更新料もかからないというメリットも。東京都では「都民住宅」と呼ばれるなど、自治体によって名称が異なる。なんといっても家賃が安いのがいい。

●住居確保給付金

トクするお金:家賃相当額×9か月

届け出先:市区町村

経済的に困窮して住居を失った、あるいは失いそうになっている人に支給。最初は失業者向けであったが、現在はコロナ禍で収入が落ち込んだ人も対象になっている。支給期間は基本的には3か月だが、申請で9か月まで延長できる。

●家賃助成・住み替え助成

トクするお金:94万円(東京都新宿区)

届け出先:市区町村

都市部や人口の減少に悩む地域では、定住者を増やすために家賃補助などを行っている。新宿区ではファミリー世帯の居住者支援として、転居前後の家賃の差額(最高35000円)を2年間助成、さらに引っ越し費用は一括支給している。2020年度の募集は50世帯。

ファイナンシャルプランナー(CFP認定者)、社会保険労務士。経済エッセイスト。講演やテレビ、ラジオ出演などを通じ、生活に身近な経済問題、年金・社会保障問題についてアドバイスをしている。近著に『一般論はもういいので、私の老後のお金「答え」をください!』(日経BPマーケティング)など。

取材・文/つきぐみ(水口陽子)