少子高齢化によって年金財政は破綻寸前。年金は年々減らされ、受給開始年齢もどんどん上がることが想定される。そんな中で、今年6月に公布された「年金制度改正法」では、既存の仕組みが見直され“年金をもらいながら働く人”が有利になるよう制度に改変されつつある。

「“人生100年時代”に向け年金のあり方が変わります。今までの年金改革は、負荷が増えるばかりであったものに対し、今回の改正では60歳以降でも、パート勤めでも“稼いだ分だけ年金が上がりますよ”といった仕組みになっているのが大きな特徴です」

と語るのは、“年金博士”として知られる社会保険労務士の北村庄吾さん。今回の改正法のポイントを伺った。

パート主婦も年金額を増やせるチャンス

「まず、年金の支給開始は65歳からですが、60歳の繰り上げも可能です。しかし、今までは60歳から64歳までの世代においては、働きながら年金を受給する際に、月給と年金(在職老齢年金)を合算して28万円以上になった場合、年金の全額もしくは一部が停止され、働けば働くほど大幅にカットされる残念な仕組みでした。この層に向けて、働く意欲をそがないよう、年金額と合わせて47万円までの人は1円もカットされずに満額受け取れるようになります。つまり、働く体力のある60歳からフルタイムで大きく稼いで、年金と給与で老後資金を大きく増やせるチャンスができたといえます」

年金を満額もらうために、60歳以降は働き控えを検討していた人も、今後は働き方を再検討する必要がありそうだ。

「さらに、これまでの“長く働くほど年金を損する”といった仕組みから、“長く働くほど受給額が増える”仕組みとなります。65歳以降、年金をもらいつつ会社員として働き続けた場合、給与から年金保険料を天引きされるにもかかわらず、その間に払った保険料分は、退職後か、70歳まで年金額に上乗せされず、取られ損でした。この制度が改められ年金受給額を毎年、再計算して年金が上乗せに。

また、企業規模などで制限されていたパート主婦の厚生年金の条件が拡充されます。これは年金額を大幅に増やせるチャンスなのでしっかり制度を把握して、これからの働き方を検討してほしいですね」

こうした年金を意識した働き方と、それに伴いメリットが増したといえる個人型確定拠出年金(イデコ)の改正ポイントとともに、次のページから詳しく説明をします。

《年金制度改革の3大ポイント》

1. 65歳以降も着実に年金UP!

今までは辞めたときか70歳以降しか上乗せされなかったが、65歳以降に支払った保険料が翌年から年金額に反映されるように。

2. パート主婦も厚生年金に加入しやすい!

今までの加入制限枠が大幅に緩和され、従業員101人以上の企業において、1週間の労働時間が20時間以上、月額8万8000円以上の収入があれば加入できる。

3. 個人型確定拠出年金(iDeCo)の加入期間延長

加入期間が60歳から65歳まで延長に。これによって現在60歳前後の人もこれから新たに加入して積み立てしながら節税効果が得られるように。

70歳まで年金が年々増える!

「今回の法改正の大きな柱となるのが、厚生年金制度の適用拡大です」

と北村さん。保険料の半分を会社が払ってくれる厚生年金。しかし、パートなど短時間労働者の加入には“週20時間以上の労働、月給8万8000円以上、1年以上雇用”という条件に加え、“従業員501名以上の企業”という縛りがあり、加入のハードルが高かった。それが今回の改正法で門戸が広がる。

「加入対象を中小企業にも段階的に広げていき'22年4月からは101名以上、'24年10月には51名以上の企業で加入が必須に。また雇用期間も2か月以上で適用となります。この制度を利用すれば、パートで働きながら、将来の年金額を増やすことが可能です」

しかし、国民年金の『第3号被保険者』(会社員の妻)が、これまで納めずにすんでいた保険料を払うと、“手取りが減る”との懸念も。

「確かに自己負担は増えますが、受給できる年金が基礎年金と厚生年金の2階建てとなり圧倒的に有利です。さらに、健康保険料や、さまざまな保険など個人で加入するよりもメリットがありますし、将来的な終身年金が増えると考えれば、厚生年金にシフトするチャンスといえます。特に女性は平均寿命も長いですし、“130万円の壁”で働き控えをしてきた人も、前向きに厚生年金に加入しながら稼げるときにしっかり稼ぐといった働き方がお得な時代になってくるといえます」

『第3号被保険者』として受け取る国民年金は平均35年の納付で支給額は月5万6000円。60歳から5年厚生年金に加入すれば、加入期間は40年となり、国民年金の満額(6万5000円)と、さらに厚生年金で、月額6万7750円に増える。これは女性にとってもメリットが大きい。

もうひとつのポイントは働きながら年金を受給できる新制度「在職定時改定」。前ページでもふれたとおり、現行制度では65歳以降に働いた部分は即、年金額には反映されず年金受給額の再計算が行われる70歳時点(または退職時)までの期間、国側が“払い渋る”仕組みとなっていた。

「今回の改正で、毎年再計算し、前年に納めた保険料に応じて年金受給額を上乗せしていくようになります。65歳からの5年間で月々の年金額が少しずつでもアップしていくわけですから、働きながら年金をもらうことが、今後お得な老後のスタンダードとなってきます」

さらに高齢大国ならではの検討も。それは厚生年金の加入年齢の引き上げについて。現在、厚生年金は70歳までしか加入できないが、75歳引き上げ案も出ている。それにより、長い期間、年金をもらいながら金額がアップするメリットを受けられるようになる可能性も出てきた。

年収が上がれば節税効果も高まる

老後の資金準備の中でも、自分で作る“もうひとつの年金”として知られている個人型確定拠出年金「iDeCo(イデコ)」。加入から60歳までの間、毎月一定額を掛け金として金融機関に預けて投資信託などで運用し、60歳以降に受け取り始める(60歳まで引き出せない)というもので、掛け金全額が所得控除となり、節税効果が高いのが大きな特徴だ。加入できるのはこれまで20~60歳までだったが、今回の法改正で65歳まで引き上げとなる。

'17年から専業主婦(第3号被保険者)や公務員(第2号被保険者)も入れるようになって注目されたものの、会社勤めの夫とともに加入しようとしたら、できなかったというケースもあった。

「これまでは、会社が掛け金を支払う企業型確定拠出年金(DC)に加入していると、基本的にはイデコには加入できませんでした。それが、今回の法改正で併用しやすく制度が変更。DC加入者も、上限2万円以内であればイデコを運用できるようになります」

企業側も「中小事業主掛金納付制度(iDeCo+)」を導入すれば、従業員が個人で加入しているイデコの掛け金に事業主が掛け金を上乗せできるなど、個人型と企業型を併用できる制度が充実。

「イデコは節税メリットが大きいので、民間の個人年金保険と比べてもいちばん得です。“投資が怖い”というイメージを持つ方もいらっしゃいますが、それならば元本割れしないイデコの『定期預金型』の商品タイプを選んで節税メリットだけ享受していけばいい。老後の資金準備はまず節税メリットがある商品から、というのが鉄則です」

イデコは手数料や運用コストもかかってくるので、掛け金の額による節税効果のラインも考慮したい。

「今後、扶養の範囲内を意識せず厚生年金に加入しながらパート勤めをするとなると、年収が上がってくると予想されます。そうなると、かかってくる税金額も上がります。イデコに加入すれば掛け金を収入額から引いた額から税金が計算されます。ですから節税効果も高まりますね。また、掛け金が多いほど節税のメリットも高くなってきますから、世帯で考えると非常にお得です」

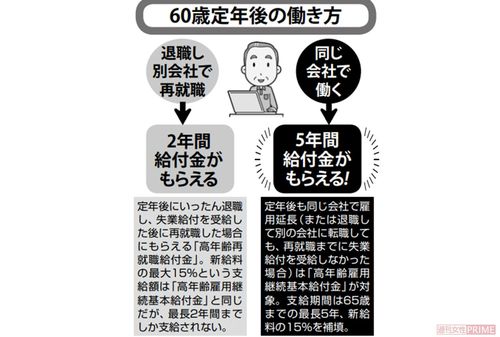

再雇用か再就職かで給付金の額も変わる

今回の法改正とは関係ないが、老後資金を考えるうえで、ぜひ知っておきたいのが定年後の給付金。会社員が60歳以降に雇用延長や再就職で働くと、国の雇用保険からもらえる給付金がいくつかある。まず基本の『失業給付』。雇用保険に20年以上加入していた場合、定年退職後の失業期間は、最大150日まで失業給付を受給できる。

次に働きだしてからもらえるのが『高年齢雇用継続基本給付金』または『高年齢再就職給付金』のいずれか。どちらの制度も、60歳以降の月給が定年前(60歳到達時)の75%未満に下がった場合、新給料の最大15%(2025年度から10%に引き下げ予定)が支給される。

「どちらの給付金がもらえるかは、定年後に失業給付を受給したかどうかで決まります。支給額は新給料の最大15%で同じですが、左に示したとおり支給期間が変わってきます。ですから、定年後に転職を考えている人は、もらえる給付金の金額と失業給付の金額を比較して、判断したほうがいいでしょう」

ただし、現在「70歳雇用延長制度」の導入も検討されており、給付金制度もどう変更されていくかも注目したい。

(取材・文/當間優子)

北村庄吾さん ◎社会保険労務士・行政書士・ファイナンシャルプランナー。ブレイン(総合事務所ブレイン・ブレイン社会保険労務士法人)代表。1991年に法律系国家資格者の総合事務所Brainを設立。「年金博士」として多くの著書があり、評論家としてテレビ・雑誌で活躍中。