AI、ロボアドバイザーがあなたのお金を運用してくれる時代に! 忘れててもいい、しかもリスクも低い。株についての知識も必要なし。人間よりずっと信頼できるAIを味方につけて、運用デビューしちゃいましょう! 簡単な『ロボアド投資』のやり方を、投資初心者のS子と、未来からやってきたロボくんの会話を通してわかりやすくご紹介します♪

専門知識は一切、必要ナシ!

S子:老後資金は心配。かといって投資は怖い~!

ロボ:それなら、ワタシがかわりにやる方法がありますよ。

S子:ロボットが!?よけいに怖いんですけど!?

ロボ:日本でもだいぶ知られてきたと思ったのに(涙)。「ロボアドバイザー投資」、略して「ロボアド投資」は、アメリカでは主流の投資方法です。

S子:売ったり買ったりを代行してくれるってこと?

ロボ:そうです! 私の人工知能を駆使して! って、もちろん常に売り買いをする株のディーラーではないですよ。

S子:じゃ、何をするのよ。

ロボ:投資を始めたら、まず何をどう買うか、選択肢があるわけです。資産運用でメインになる、お金のプロが多くの人から集めたお金を運用する「投資信託」という商品。何種類あると思います?

S子:100種類とか?

ロボ:一般の人が買えるだけでも5000本はあります! そこから、S子さんにぴったりの組み合わせを考え、購入するのが、ワタシの役目。

松岡:急にすみません、ファイナンシャルプランナーの松岡です。

S子:信頼できそうな人が出てきた♪

ロボ:オイオイ!

松岡:投資を始めたいと思ってつまずくのは、この商品の選び方です。自分にぴったりの投資プランを立てることがまず最初の難関です。

ロボ:それを冷静に選定し、実行するのがワタシです。

S子:専門知識は?

松岡:一切いりません。「ロボアド投資」は、投資初心者の方にこそ活用してもらいたいサービスなんです。いま話題のiDeCoやNISAもいいけれど、最初にロボ投資で投資を肌で学ぶ、体験してみるのもいいかもしれません。

ロボ:エッヘン!

松岡:では、具体的な始め方を紹介していきましょう!

希望のリスクレベルで商品を自動選択

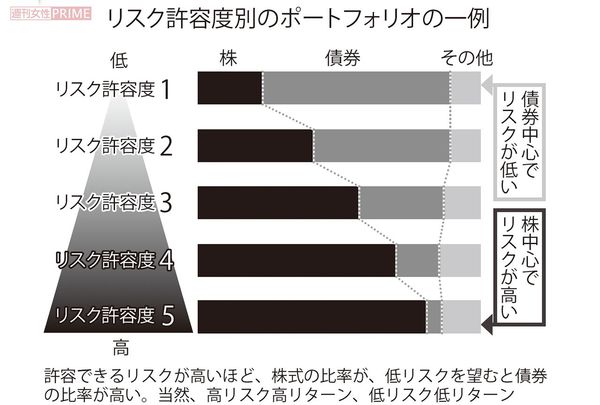

ロボアド投資を始めるには、まずは各サービスのサイトへアクセス(※主なサービスは4ページめで紹介しています)。「無料診断」のコーナーで、年齢や運用するお金の使い道など、簡単な質問に答えます。診断が終わると、「運用コース」と「おすすめのポートフォリオ(投資プラン)」が提示されます。

「『運用コース』は、どれぐらい積極的にリスクを受け入れて利益を追求するか、あるいは手堅く利益を積み重ねるかを、リスク許容値として5パターンほどに分けたもの。『おすすめのポートフォリオ』は、運用コースに合わせた金融商品の組み合わせです」

ポートフォリオでは「国内株式」「海外株式」「国内債券」「海外債券」「REIT」「現金」を、それぞれ何%の割合で組み合わせるのが最適かが提示されます。

「『債券』とは、国や政府、企業が資金を借りるときに発行する借用証書。『REIT』は、不動産の投資信託のような金融商品です。また『国内株式』が40%とあっても、ロボアドが実際に買うのは、個別の株ではなく、運用のプロが、大勢の人から集めたお金を金融商品に投資する投資信託。これは海外株式も国内外の債券も同様です。

基本的には、債券より株式のほうがハイリスク・ハイリターン。診断をもとに、リスクを受け入れられる度合いが高いと判断されると、株式が多いポートフォリオを提案されるというわけです」

診断結果を確認し申し込みをすると、運用開始後、ロボアド投資がやってくれるのは、毎月〜半年に1回の「リバランス」。

「金融商品の価格が上下すると、商品のバランスがどうしても変わってしまいます。これを放っておくと、リスクが想定より大きくなったり、リターンが期待より小さくなったりと影響があります。ロボアドは、金融商品を売買しポートフォリオのバランスを自動で元に戻してくれます。面倒で忘れがちなこのリバランスを年数回やってくれるのが、ロボアド投資の強みです」

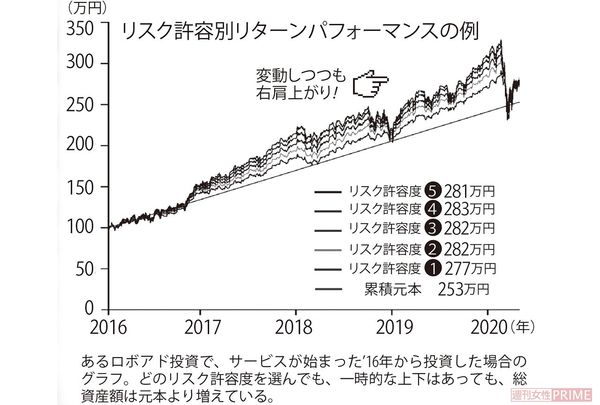

新型コロナ後も総資産額は右肩上がり

「まとまったお金がない人が投資をする場合、ポイントは『積み立て』と『長期運用』です」と、松岡先生。「積み立て」は、毎月決まった額をロボアド投資の口座に振り込み、その分だけ投資信託を買い付けてもらう方法。

「価格が上がったときは買い付け量が少なく、下がったときには多くなります。金融商品の価格は常に上下しますが、こうすることで買い付け価格をならすことができます」

そうやって毎月、少額を長期間投資することでリスクを分散し、運用成績をアップさせる効果があるのです。

「例えば、写真ページにあるグラフは、あるロボアド投資で4年間投資したときの資産額。'20年に新型コロナウイルスの影響により、大幅に価格が下がっていますが、それでも総資産額は右肩上がり。全世界の株式市場に大きな影響を与える事件が起きても、長期分散投資することで、そのリスクを最小限に抑えることができるのです。人間が運用すると、株価の上昇や下落に一喜一憂しがち。しかし、ロボアド投資にお任せしておけば、たとえ大事件が起こっても、コツコツと投資を続けやすい。“ほったらかし”だからこそのメリットです」

忘れている間に、少しずつでも資産が増えていれば、金利ゼロの銀行に預けっぱなしよりも、よほどお金の価値が上がるというわけだ。

■松岡さんオススメ! ロボアド投資ベスト3

主要なロボアド投資サービスを紹介。注目すべきは、利用手数料。長期間利用すると大きな差が出ます。各サービスのサイトでは、実際に投資する金融商品の「信託手数料」も要チェック。「信託手数料」が安い金融商品をそろえているサービスを選ぶのもポイントです。

第3位 身近さNo.1の『楽ラップ』

https://wrap.rakuten-sec.co.jp/

金融機関名:楽天証券

サービス開始時期:2016年7月

最低投資額:1万円

手数料(税別):0.715%(固定報酬型)

積み立て投資:1万円~/月

手数料が低く、最低投資額も1万円からと手軽に始められる。楽天証券に口座があれば、新たな口座開設は不要。TVT機能(下落ショック軽減機能)が特徴。株式市場の値動きが大きくなり、その状況が継続すると予測された場合、一時的にリスクが高い株式の投資比率を下げ、債券の比率を上げる機能がある。投資対象は投資信託のみ。

第2位 キャリア連動ならお手軽な『THEO』

https://theo.blue/

金融機関名……お金のデザイン

サービス開始時期……2016年2月

最低投資額……10万円(THEO+ docomoなどは1万円~)

手数料(税別)……年率0.65%〜1.00%(3000万円まで)

積み立て投資……1万円~/月

3つの機能性ポートフォリオを組み合わせた、きめ細かな分散投資が特徴。長期的に高いリターンを狙う世界中の株式中心の「グロースポートフォリオ」、安定的なリターンを狙う債券中心の「インカムポートフォリオ」、突発的なイベントによるリスク低減を目指す不動産など中心の「インフレヘッジポートフォリオ」を組み合わせて運用。投資対象はETF(上場投資信託)。

第1位 ユーザー数トップの実績『WealthNavi』

https://www.wealthnavi.com/

金融機関名……ウェルスナビ

サービス開始時期……2016年7月

最低投資額……10万円

手数料(税別)……年率1%(3000万円まで)

積み立て投資……1万円~/月

ノーベル経済学賞受賞者が唱えた理論に基づき、リスクが同等ならリターンが最も大きい、最適なポートフォリオを選んでくれる。主要都市銀行のネットバンキングを利用すると振込手数料が無料に。家計簿ソフトのマネーフォワードなどと連携可能。ANA、JAL、イオン銀行など提携パートナーが豊富で、ポイントが貯まる優遇制度などがある。投資対象はETF(上場投資信託)。

運用までロボットにおまかせがGood!

ここまでは、ポートフォリオの提案から運用までを自動で行ってくれる「自動運用型」などと呼ばれるロボアド投資を紹介してきました。ロボアド投資のなかには、さらにポートフォリオの提案だけを行う「アドバイス型ロボアド」といった枠もあります。

「『アドバイス型』では、その人に最適なポートフォリオを提示してくれますが、金融商品の購入や運用は本人です。市場の状況が変化すれば自身で機敏に対応する必要があります。そういったことも含めて『お任せ』でできる。“よくわからないけど運用できている”といった手軽さが、自動運用型のロボアド投資の魅力なのです」

ロボアド投資に似たサービスに、証券会社などの窓口でアドバイスから金融商品の売買までを人間が代行してくれる「ラップ口座」がある。2004年ごろから、富裕層向けに始まったこのサービスですが、最低投資額を年々下げ、間口が広がっています。

「『ラップ口座』でも『ロボアド投資』でも、AIが使われており、診断の結果、提示されるポートフォリオもほぼ同じ。にもかかわらずラップ口座は手数料がかなり割高で、『ロボアド投資』のほうがダンゼンおすすめです。また、今流行(はや)りのワンコイン投資やおつり投資なども、せっかく利益が出ても手数料で消えるといったことも大いにありえますので気をつけましょう」

■アラフィフ編集部員H・Rが挑戦!

使用している携帯キャリアと連携していて、しかも1万円から積立投資が始められる。これなら、気軽にできると思い、ロボアド投資・THEOを利用してみました。月1万円の積み立て型ですが、実際、何にどう投資されているかもわからないです(笑)。自分で四苦八苦して投資先を選んだわけでもないので、気楽に見守れますし、携帯のアプリで運用状況もすぐ見られて、投資額の増減もかんたん。こんなにお任せで運用できるなら、もっと早く始めればよかったとさえ思います。開始して半年ですが、こんなご時世でも増えている(資産の推移は写真ページ参照)ので、今後は投資額を増やしてみようかと思っています!

(取材・文/仲川遼子)

【PROFILE】

松岡賢治先生 ◎ファイナンシャルプランナー。証券会社のリサーチ部門を経て、'96年に独立。'97年より日本経済や投資に関する記事執筆を開始。金融機関での勤務経験でつちかった知識と経験、人脈をいかし、情報を発信。著書に『ロボアドバイザー投資1年目の教科書』(SBクリエイティブ)がある。