長引くコロナ禍、収入が減り家計のやりくりがつらい状況に。そこで注目したいのが保険料負担だ。毎月決まって出ていく出費で金額が大きいだけになんとか減らしたい!

ただその一方で、コロナにかかってしまったらという不安も。わが家の保険、いったいどうすりゃいいの? そこで、保険事情に詳しいファイナンシャルプランナーの竹下さくらさんに話を聞いた。

「保険料は、家計全体の支出の5%以内に抑えましょう。若い世代なら教育費の負担がのしかかりますし、それがなくなる50代は、加入している保険によっては保険料が上がりやすい年代なので要注意です」(竹下さん、以下同)

保険料を抑えるには、やっぱり保険の死亡保障や医療保障を削りまくるしかない?

「実はコロナ禍により、逆に医療保障を充実させたいという要望もよく聞くようになりました。コロナは、『1度かかると長引く』『治った後もしばらく仕事を休まなくちゃいけない』ため職場復帰が簡単にできません。不安に備えるのが保険ですから、医療保障を充実させるのはかまいません。今は魅力的な保険もいろいろ登場してますしね。ただ、収入、家計に見合ったものにするためには、別の保障を見直して、削らないと」

不要な保障は削り、必要なものは新たにプラスするべきだということ。

「特に50代は、子どもの独立が見えてきて必要な保障が減るので見直しどき。保障をプラスする場合も、高齢や持病を理由に保険の新規加入を断られやすくなる前。まさに今がおすすめのタイミングです。まずは保険内容のリストアップを。今は幸か不幸かコロナで家にいることが増えているでしょうし、これを機に保険について考え、話し合いましょう」

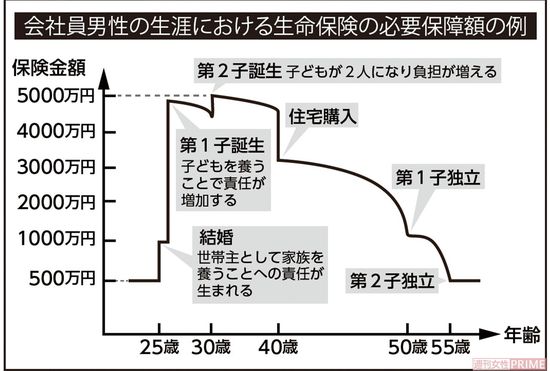

生命保険は更新で年々高額に!

【ポイント1】定期保険特約付終身保険は解約すべき保障あり

アラフィフ世代の保険料負担の原因となっているのが定期保険特約付終身保険(定期付終身保険、以下同)だ。多くの場合は、一定期間ごとに保険料がアップする更新型で、50代になると月額2万~3万円になっていることが多い。これをどう削るべきか……。

「定期付終身保険は、多くの場合、終身型の死亡保障が数百万円、定期型の死亡保障が数千万円、そして医療保障という組み合わせでできています。このうち終身型の死亡保障については、特に1996年3月以前に加入したものは貯蓄性が高い“お宝保険”なので残しておくのがおすすめ。一方、定期型の死亡保障は掛け捨てタイプなので、お子さんが独立していたら、掛け捨て部分はカットしてOKです。いらない保障はなくしましょう」

ただし、注意点が。

「保険会社によっては定期特約をはずしたいと申し入れても“コンピューターシステムが古くなって対応できない”などと断られることがあります。それから、定期特約を削ったりなくしたりすると、医療特約も自動的に削られる場合も。これらの点について、まずは加入している保険会社に問い合わせてみましょう。定期特約をはずせるけど医療特約も削られる……という場合、解約して、ほかの医療保険に加入することを検討して」

なお、医療特約についても、次ページ下段で紹介するように内容がニーズに合わなくなっている可能性があるので再検討すること!

子どもの成長の節目節目で見直すべき

【2】定期保険は子どもの独立に向けて減額もしくは解約検討を

一定期間中に死亡した場合にのみ死亡保険金がもらえるのが定期保険だ。期間終了後、死亡保障はなくなり、保険料も戻ってこない「掛け捨て」タイプで、だからこそ比較的安い保険料で高い死亡保障を得られるというわけ。終身保険より保険料が安いとはいえ、それなりの負担になっていることは事実。

「子どもの成長とともに必要保障額は減っていきます。出産直後は万一に備えて子どもが0歳から大学卒業までの分の保障が必要ですが、高校を卒業するころにはあと数年分ですむわけです。そうなったら数千万円もの死亡保障は不要かもしれませんね。成長の節目節目で死亡保障を減らしていきましょう」

こまめに減額するのが面倒なら、いま主流の保険のひとつでもある『収入保障保険』に加入してから定期保険を解約するのもひとつの手だそう。

「収入保障保険は、死亡後、毎月一定額の保険金を満期まで受け取れるというもの。そのため、亡くなるタイミングが遅くなるほど、受け取れる保険金の総額は少なくなっていきます。必要な保障だけを受け取るタイプで、そのぶん保険料が少なくなります。こちらについても、“子どもが独立したし、もう保障はいらない”と思ったらソク解約しましょうね」

◎定期付終身保険のデメリット

1. 更新時に保険料が上がる

更新型の定期付終身保険は10年、または15年、20年ごとに保険料がアップ。例えば…

40歳まで1万6000円/50歳まで2万1000円/60歳まで3万3000円

2. 家族型の特約は注意!

夫の生命保険に妻の入院特約をつけていた場合、夫の保障が終わると妻の保障も消滅。

3. 60歳以降の医療保障は一括払い

保険料の払込期間が終わる60歳(または65歳)を過ぎると、それ以降80歳までの医療保障の保険料は一括払いまたは年払いするよう求められる。

古い保険はミスマッチ! 新しいものを

【3】医療の進歩にマッチしてない2000年前後の保険は要注意

「そもそも医療保障が必要なのか、冷静に検討を。日本の社会保障は充実しています。高額療養費制度により、どんなに医療費がかかっても1か月の自己負担は9万円くらいですむのです(69歳以下、年収500万円の場合)。貯蓄がしっかりできている人には不要という考えが一般的です。貯蓄がなく老後が心配な人でも、日額5000円程度の保障があれば安心なのでは」

ならば、夫婦それぞれ日額5000円の保障がある人は、安心しちゃっていい!?

「ただ、加入が2000年ごろより前の人は注意。古い医療保険は、今の医療事情にマッチしてないんです。まず、短期入院に対応していない。古い保険だと5日以上入院しないと入院給付金がもらえない種類も。ところが今は、内臓の手術でもお腹を切ることなく、内視鏡を使ったりして入院期間が短いものが多いのです。手術給付金も、対象となる手術が88種類くらいしかないんです。最近のだと倍以上の手術が対象ですからね。できれば古い医療保険はやめて、新しい医療保険に入り直す検討を」

昔入った定期付終身保険などの医療特約についても同じことがいえるので注意!

「なお、いくら新しい保険に入りたくても、持病や年齢によっては加入を断られます。なるべく元気で健康なうちに見直すのが得策です」

【4】がん保険も「通院治療」など今の医療事情に合わせるべし

がん保険についても、古いものは見直すのがおすすめ。

「2000年ごろより前に加入した古いものだと、『65歳過ぎると保障が半額になる』『がんと診断された際の一時金は、初回のみ出て、がんが再発してももらえない』『通院治療に対応していない』『先進医療に対応していない』など、今のがん治療のニーズに合っていません」

がんというと長期入院のイメージがあるけれど、現在は家から通院しながら抗がん剤やホルモン剤治療、放射線治療を受けるケースが多く、その費用が月数万円かかってしまうのだ。

「よほど進行しているがんでもない限り、古いがん保険は役に立ってくれないんです。新しいタイプのものは、今のがん治療に必要な部分をたいていカバーしてくれますから、できれば加入しなおしたほうが安心です」

がん保険についても、今の保障内容をしっかりチェックしてみましょう!

◎保険解約の注意点と手続きのタイミング

保険を見直した後の解約にあたって注意すべきは、「新しい保険への加入が承認されてから古い保険を解約する」こと! 健康状態や年齢によっては新しい保険への加入を断られることがあるのだ。解約を先にして新たな加入を断られると、その後は保障なし状態が続くという恐ろしい状態になることに……!

「新旧の保険料の二重払いを避けたい場合は、払い込み猶予期間を利用する手も。古い保険の保険料をストップして新しい保険を申し込み、もし加入を断られたら猶予期間内に古い保険の保険料を払えば保障を継続できます」

◎ネット保険って本当にお得なの?

「人件費がかからないぶん、保険料が安い」イメージのあるネット保険。「実は、ネット保険では、死亡保険金が必要になる確率をシビアに保険料に反映しています。若い人の保険料は確かに安いのですが、高齢な人は通常の保険より高い保険料になることも。必ず複数の保険会社から見積もりを取って比較検討しましょう」

(取材・文/鷺島鈴香)

《PROFILE》

竹下さくらさん ◎ファイナンシャルプランナー。なごみFP事務所代表。ライフプランに基づく個人のコンサルティングを中心に、講演・執筆を行う。著書に『1時間でわかる やれば得する!保険の見直し100の鉄則』(技術評論社)など多数。