「女性にとって50代は保険を見直すタイミング。ライフステージの変化で備えるべきリスクの優先順位が変わり、昔の保険が今のニーズには合わないということが起きる時期です」

というのは、ファイナンシャルプランナーの横川由理さん。加えて、これまでの加入実績と、それに応じた年金額などが記された「ねんきん定期便」を見ることで、老後の年金額が確定してくるのも50代だ。

払いすぎ・不要な保険は今こそ仕分けを!

「年金額が明確になれば、貯金や資産をリストアップして、いくら足りないのか、足りるのかがクリアになってきます。貯蓄が十分なら、保険に入る必要はないケースもあります」

例えば50歳で月々4500円の医療保険に加入し、85歳まで払い続けるとすると支払総額は189万円になる。それに対して支払われる保険金は、入院給付金10万円+入院1日あたり5000円だとすると2か月入院したとしても30万円ほどだ。

「本当に“入っててよかった”と思えるのか、よく計算をしたほうがいいですね」(横川さん、以下同)

さらに保険商品は、「○△」という商品が「新○△」というふうに3年周期ぐらいでその時流に合わせてリニューアルすることが多いため、定期的に見直しが必須。

「例えば、がん保険。今の抗がん剤治療は通院で行うことが増えています。なので、入院給付金があっても、通院治療ではもらえないことが起こりうる。そのため、入院をしない治療でも、がんの治療が続く限り 保障するという保険もでてきました」

自分の保険は時代遅れになっていない? このタイミングに確認を!

時代に合わせた《見直し3大ポイント》

Q. 掛け捨て型と貯蓄型、どちらがお得?

A. 掛け捨て型です。貯蓄と保険は別と考えて

終身保険、学資保険、個人年金保険など、貯蓄性のある保険は今はうまみがないといってもいい。マイナス金利が続いているので運用利率が非常に不利になっているからだ。そのため保険料が安い掛け捨て型のほうがおすすめ。

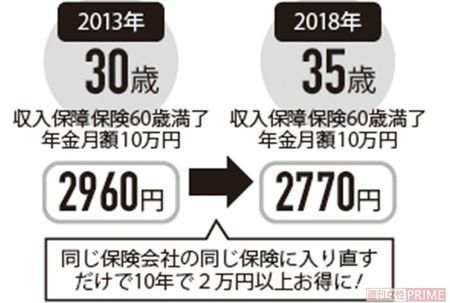

Q. 同じ保険でも新しく入り直したほうがお得ってホント?

A. 得な場合もあるので要チェックです

2018年4月、多くの保険会社は、終身保険、定期保険、収入保障保険などの保険料を大幅に値下げした。実は同じ保険会社でまったく同じ保険に入り直しても、保険料が安くなる驚きの現象まで起こっている。

Q. 注目すべき新しい保険は?

A. 新しいジャンルの「就業不能保険」です

がんなどの病気になり、治療が長引いて働けなくなり、収入が減ってしまった場合の保障。間違いやすいのが“収入保障保険”で、こちらは死亡したときに保険金がでるタイプ。この“就業不能保険”は、生きていることが条件で、働けなくなったときの保障だ。

50代のスタイル別ベストチョイスは?

独身、共働き、子どものありなしなど、ライフスタイル別にベストマッチな保険をジャッジ。ムダを省いて、効率よく人生のリスクに備えよう!

●独身・A子さん(53)=会社員/結婚歴・子どもなし

30歳のときに、なんとなく加入したのが「定期保険特約付終身保険」。保険料が高く、内容も理解していないので、見直しを決行。

★終身保険は老後資金として活用するという手も

A子さんが加入中の定期保険特約付終身保険は、主契約の終身保険にさまざまな特約がついているが、そこが見直しのポイント。

「独身なので、死亡時よりも病気になった場合に重きを置いて」

これにより保険料は1万1000円ほどに減らすことができる。

「利率が高いときに加入した終身保険は残し、あとは解約がおすすめ。終身保険は死亡保障ほか、個人年金として受け取ったり、保険会社への申請で介護保障に移行することが可能。老後を支える資金となってくれるのです」

また新たに検討したいのが、就業不能保険だ。

「病気で働けず収入が途絶えるリスクに備えるもの。65歳から年金が支給されるので、それまでの生活を支える保険として考えて」

〈見直し前〉月額合計3万7000円

・定期保険の特約付終身保険……終身部分(死亡保険金)500万円/定期保険特約1000万円(医療特約、がん治療特約など)

『定期保険特約1000万円』がムダ!

〈見直し後〉月額合計1万3750円

・終身保険……死亡保険金500万円→月額1万1000円

・就業不能保険……月々15万円給付→月額2750円

「就業不能保険は、年金が支給されるまでをカバーするものとして、65歳まで掛け捨てとして加入するといいでしょう」。入院費は貯金でまかなうか、出費が心配なら、都道府県県民共済の入院保障型(詳細はB子さんにて)に加入しても。

●シングルマザー・B子さん(50)=会社員/子ども1人(16歳)

子どもが高校1年生なので、自分に万が一のことが起きた場合に備えて保険は厚め。保険料が高いのが悩み。子どもの大学費用も捻出したい。

★子どもが独立するまでは医療よりも死亡に重点を

たくさん保障がついていて、積み立てもできるから安心、とアカウント型保険に加入しているが、

「○○特約など項目が多いものの、保障内容がわかりにくく割高」

子どもが高校生ならば、医療よりも死亡時に焦点をあてるべきという。子どもが私立大学に行くと仮定し、学費と生活費合わせて1500万円が支払われる定期保険を検討したい。また病気で働けなくなった場合のために、月20万円が給付される就業不能保険もプラス。医療保険を考えるなら、都道府県県民共済の入院保障型を。

「共済は“割り戻し金”といって戻るお金があるので、月々の支払いは実質はもっと安くなります」

〈見直し前〉月額合計4万1500円

・アカウント型保険……定期保険特約2000万円/三大疾病保険特約300万円/三大疾病保険特約 日額1万円/終身保険300万円→月額3万7500円

・医療保険……入院日額1万円→月額4000円

『定期保険特約2000万円』『三大疾病保険特約300万円』『三大疾病保険特約 日額1万円』『終身保険終身保険300万円』がムダ!

〈見直し後〉月額合計9120円

・定期保険……1500万円(保障期間10年)→月額3560円

・就業不能保険……月々20万円給付→月額3560円

・入院保障型(都道府県県民共済)……入院日額1万円→月額2000円

内容が複雑なアカウント型保険に加え、医療保険にも加入していたため保障内容が重複。子どもが独立するまでは死亡に重きをおいた保険にし、独立後は医療と介護を重視した保険を選択し直して。

夫と子どもがいる主婦2パターン

●会社員の夫を持つパート主婦・C子さん(夫56・妻52)/子ども1人(21歳)

パート収入は月6万~8万円ほどで扶養の範囲で働いている。大学3年生の子どもが1人。がん家系なので、医療保険を見直したい。

★夫とは別に契約し、自分の保険を持って

「C子さんの場合は万が一、夫に先立たれても一生、遺族厚生年金が支給されます。自分の基礎年金と合わせれば生活費としては成り立つため、老後資金は問題なし」

見直したいのは医療保険。現在は夫が定期保険特約付終身保険に加入しており、その中におまけとして妻の保障もあるという状態。

「もしも夫が亡くなったら、妻の保障もなくなってしまいます。自分の保険は自分が契約者となって、自分で持っていたほうがいい」

C子さんはがん家系ということもあり、がん保険に加えてオーソドックスなタイプの医療保険を。

「合わせて月約5000円なので、パート収入からも支払えます」

〈見直し前〉月額合計2万8000円

・定期保険の特約付終身保険……終身保険200万円//定期保険1800万円/入院日額1万円(妻の場合は日額7000円)

『入院 妻の場合は日額7000円』がムダ!

〈見直し後〉月額合計5002円

・医療保険……入院日額5000円/手術給付金5万円→月額2000円

・がん保険……診断給付金50万円/手術、抗がん剤、放射線治療 治療月に月額10万円/先進医療保障あり/(がんと診断されたら)保険料払込免除→月額3002円

夫が加入している定期保険特約付終身保険のうち、妻の保障だけを解約。新たに妻の名義でがん保険と医療保険に加入。「医療保険は保険料が下がっているので、内容がよくて手ごろな価格のものがいろいろあります。チェックしてみて」

●夫婦で居酒屋を経営する・D子さん(夫58・妻56)/子ども1人(独立している)

結婚後すぐに居酒屋を開業。24歳になる子どもは独立しているが、老後の金銭的な負担はかけたくないと思っている。

★介護費用もカバーしてくれる医療保障に

老後の頼みの年金は国民年金で月6万5000円と心もとない。

「医療保険を介護特約付きのものに変更するといいでしょう」

例えば特別養護老人ホームに入居したと仮定し、介護諸費用をあわせて、月13万円ほど確保したいと考えた場合。介護年金特約50万円の保険であれば、要介護3以上の認定で年間50万円が一生涯支払われる。加えて、要介護1以上の認定で介護一時金として100万円がもらえる特約もプラス。不足分は年金と貯蓄でカバーすれば、子どもに負担をかける心配もなし。

「終身保険はそのままでいいと思います。子どもに残してもいいし、介護保障として移行しても」

〈見直し前〉月額合計1万6370円

・終身保険……死亡保険金200万円→月額5000円

・医療保険……入院日額5000円/三大疾病一時金特約50万円→月額7000円

・がん保険……入院給付金1万円/診断給付金100万円/先進医療保障あり→月額4370円

『入院日額5000円』『三大疾病一時金特約50万円』がムダ!

〈見直し後〉月額合計1万5030円

・終身保険……死亡保険金200万円→月額5000円

・医療保険(介護特約付き)……入院日額5000円/介護一時金特約100万円/介護年金特約50万円→月額1万30円

老後不安を解消するため、介護に重きを置いた内容に。がんにも備えたいという場合は、がん保険も加える形になるが、「自営業者はイザというときに現金がないと困ることが多い。保険にお金をかけるよりも、貯蓄を増やすほうが先決」

(取材・文/樫野早苗)

【PROFILE】

横川由理さん ◎FPエージェンシー代表、CFP(R)、証券アナリスト、MBA。保険商品に精通し、各誌保険ランキングの選考委員や辛口の指摘を行っている。『老後にいくら必要か?』(宝島)など著書多数。