“年金だけでは、2000万円足りない”とも言われている老後資金。2022年には、75歳以上の後期高齢者が病院で支払う医療費負担を所得に応じて1割から2割へ引き上げるという議論も加速しており、老後へのお金の不安が高まっている。

“やりくり費”をどうするかがカギ

老後を安心して過ごすために、どのようなお金の使い方をしていけばいいのか。まず、“現役世帯と高齢者世帯の家計の変化を知ることが必要”だとファイナンシャルプランナーの藤川太さんは指摘する。

「現在の家庭の支出額と将来もらえる年金などの金額を比べると、不安になるかもしれません。しかし、年を重ねると自然に減額していく項目も出てきます。老後のお金が不安でどうにかしたいと考えているならば、自然に減額する項目以外を対策する必要があります」(藤川さん)

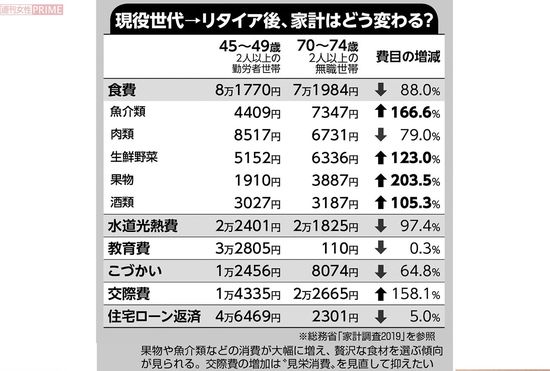

総務省の家計調査の結果を見ると、まず現役世帯と高齢者世帯の大きな違いは、大きな固定費がなくなること。住宅ローン、教育費はほぼなくなる。流行を追うことが減り、レジャーや通勤もなくなるので、被服費や自動車関連費は現役世帯の約半分。また、携帯電話を使う機会も減るので通信費も約6割程度になる。

現役世帯の場合、家計のスリム化は“固定費を減らす”が基本だが、自然と固定費が下がるシニア世帯はそうはいかないことがわかる。

「老後の節約は、食費や交際費など、個人の使い方に左右される“やりくり費”をどうするかにかかっています。特に、交際費は現役世帯の約1・5倍になるという数字が統計で出ているので、何も対策しないで出費していると危険です」(藤川さん)

家計調査によると、年金だけで暮らすのが困難で、毎月平均約4万円の貯金の切り崩しが必要とされるシニア世帯。十分な貯蓄がなければ不安になるのは当たり前だ。でも、ムダな出費を抑えれば、年金だけで足りるコンパクトな暮らしにすることも不可能ではない。

では、何を“やめる・減らす”が効果的なのか。60歳前にやるべき備えをジャンルごとにチェックしてみよう!

■健康……家系&病歴的に気になる検査以外はやめる!

年を重ねると健康不安も高まるため、ついつい健康にお金をかけがちだが、毎年なんとなく受けている健康診断や人間ドックは“やめる”候補に入れてよし。

「これまでの生活習慣のツケが出始めてくるのが65歳以降。病気を早期発見できれば、後にかかる医療費を削減できるので、健康診断や人間ドックはムダとは言えません。しかし、漠然と何でも受けておく必要もないと思います」

そう話すのは、医学博士で医学ジャーナリストの植田美津恵さん。胃がんは日本人に多いがんのひとつだが、ピロリ菌の除菌をしている、あるいはそもそもピロリ菌がいないという人は、胃がんのリスク自体がかなり低いので毎年、胃がん検査をする必要性も低くなる。

「家系的に胃がんになる人が多い、親や兄弟が大腸がんで亡くなっているという人は、70歳、80歳になっても、その検査だけをピンポイントで受け続けることをおすすめします。そうではなく、1度、検査を受けて異常がなかった検査については、2年に1回にしてもいいと思います」(植田さん)

特に、病院側が自由にメニューや金額を設定できる人間ドックは、セットになっている項目をすべて受けて、高額な検査料を支払うのはもったいない。本当に気になる検査だけ、納得のできる価格で受けられる病院を選ぶべき。

無用な病院通いが新たな病気を呼ぶ!?

健康診断で血圧の高さを指摘され、病院通いを始めるのも注意が必要。

「血圧は、健康診断などで測ると高く出るもの。20くらいは平気で高くなりますから、その数値を指摘されて高血圧の薬を飲むのはナンセンスです。今のうちから自宅で血圧を測り、本来の血圧値を知って、薬の必要があるか判断できるようにしておくといいと思います。血圧計を買う費用はかかりますが、薬を飲み続けることを考えると、よっぽど経済的です」(植田さん)

加齢の影響で血圧は高くなるが、緩やかに上昇して65歳で140くらいの値なら気にする必要はない。散歩などの運動を行うことで、血圧が下がることも少なくないので、すぐに薬に頼らないこと。

「血圧の薬は、医療費を高騰させている原因のひとつ。飲む必要がないのに服薬しているという人も多いと感じています。すでに飲んでいるという人も医師に減薬の相談をしてみるといいでしょう。65歳でリタイアを予定している場合は、仕事のストレスが減り、血圧が落ち着く可能性もあるので、そのタイミングで相談するのもおすすめです」(植田さん)

そもそも、“定期的な病院通い自体も本当に必要か考えてほしい”と植田さんは警鐘を鳴らす。

「厚生労働省が行っている患者調査などをみると、70歳以上の少なくとも半数以上の人が、なんらかの理由で定期的に通院していると考えられます。でも、定期的に病院へ行けるのは元気な証拠ではないでしょうか?」(植田さん)

病院に行くと、ほかの病気がうつる可能性もあるため、本当に病院に行くべき状態なのかという疑問は常に持つべきだという。

「あちこちの病院を渡り歩き、飲みきれない量の薬をもらっているお年寄りも少なくありません。もらったばかりの薬を病院のゴミ箱に捨てたり、薬が重複していつもボーッとしてしまうという事象もあり、問題視されています。健康とお金の両面で考えても今から“何かあるとすぐ病院”という感覚を見直すことが大事だと思います」(植田さん)

無用な病院通いをしないためにも、健康な身体づくりが必要だが、そこにもお金をかける必要はない。

「スポーツクラブは社会的な交流を持つという意味ではいいと思います。でも、年をとるほど“1人でできる・いつでもできる・お金がかからない”という3つの条件を備えた運動が継続しやすい。その条件にいちばんぴったり合うのが、ウォーキングです。意識的にスーパーまで歩いていったり、散歩の時間をつくったり、1日8000歩の習慣づけをしておくことで、身体もお財布も健全でいられると思います」(植田さん)

■人付き合い……ストレスを感じるものに見栄出費をやめる!

次に仕分けするのは、現役世帯よりも出費が増えてしまう“交際費”。気をつけないとどんどん膨らんでしまうため、容赦なく削っていきたいところだが……。

「人との付き合い自体を減らせば出費は少なくなりますが、片っ端から“人の断捨離”をするのはおすすめできません」(藤川さん)

付き合いがないほうがストレスがなくてよい人もいるが、親戚との断絶やコミュニティーでの孤立は困ることも。人と交わる機会をなくしてお金を浮かせるのではなく“ない袖は振れない”と心得て、見栄を張らないことが大切だ。

「冠婚葬祭で“親戚が10万円包んだから自分も”という人もいますが、そんな必要はありません。数千円という額でもいいですし、葬儀は手を合わせに行くだけでもいい。手を合わせるだけで、ちゃんと供養になるのですから、見栄を捨てること。法事もお金がないと悩むくらいならやめてOKです」(藤川さん)

お金を使わなくてもつながれる関係に

日常的な友人とのランチやお茶会は気軽に行ける範囲にとどめる。数千円のランチより、1杯100円のコーヒーでも楽しくおしゃべるできる人間関係を大事にすることが、老後を楽しむコツだ。同窓会も、面倒だと思っているなら不参加に。

年末年始の人付き合いが増えるが、経済的にストレスを感じているなら迷わず手放したほうがハッピー。年賀状も手間だと思って悩んでいるなら“年賀状じまい”を行う。急にやめると心配をかける可能性があるので、今年で最後にする旨を書いた年賀状を送っておくと、よりスマート。

「お年玉など、孫へお小遣いをあげても、感謝されるのはそのときだけ。すぐに忘れられます(笑)。今はコロナ禍で難しいかもしれませんが、家で料理をふるまって一緒に過ごすほうが、お互いの記憶に残りますよ」(植田さん)

■嗜好品・娯楽……楽しい思い出にならないならスパッとやめる!

外食、習い事、海外旅行といった、生活の潤いとなるものも60歳をめどにうまく減らせるよう今から検討を。

「外食は、年齢とともに自然と減額されると期待できるが、健康面からも今から回数を抑える努力をしておいて損はありません。外食は、“たまのごちそう”として楽しむのがいいと思います」(藤川さん)

そもそも、高齢者世帯の食費は、現役世帯と比べて1万円ほどしか変わらず、逆に魚介類や野菜、果物などへの支出は大幅に増える。外食を減らすこと以外で食費を下げるのは、なかなか難しい。

「身体のことを考えると、食材費を抑えるのは危険。外食を減らし、野菜や魚など家で料理をする食材へのお金は惜しまないでください。シニア割などを行っているスーパーもありますから、上手に活用すれば、家計の役に立つはず。ただ、ずっと自炊というのもストレスになりますから、たまにお惣菜を買ったり、月1回くらいはご褒美で外食をして、ストレスを軽減させられるといいですね」(植田さん)

旅行は体力的に限界があるので、今はコロナ禍で注意が必要だが、“行きたいところへは行けるときに”という考えでも悪くない。

「老後は“人生最後”の体験が増えていくので、その楽しみは大切にすべき。でも、むやみに出費していては破産してしまうので安心して楽しめる予算立てをすることです。老後はなかなか生きがいを見いだせないこともあるので、生活のハリにつながるものは残し、そのほかで節約していくのが賢明です。楽しみがあるほうが、日常の節約にも精が出るはず」(藤川さん)

習い事も楽しんでできるものだけを60歳までに取捨選択。予算内で行える工夫を。

一方、タバコ、お酒は“楽しみ”だからといって、減らさないのはダメ。

「タバコは値上がりが進んでいますし、身体のためにもやめるべき。お酒も、自宅で1杯をゆっくり味わう楽しみ方に切り替えて」(植田さん)

今から格安スマホに乗り換えを検討

■その他……シニアにマッチしない保険・スマホはやめる!

家計を膨らませている固定費も年金生活を見越して縮小していくのが望ましい。

保険の払い込みの多くは老後に終わっていると思われるが、いま入っているもの、特に高額な死亡保障は見直しをして老後資金を確保。

「子どもがすでに自立しているなら、生命保険の死亡保障は、お葬式代が出る程度で十分。損しないタイミングで解約して手放してもよいかもしれません。また、終身払いタイプの医療保険、介護保険は必要なものだけ残すよう仕分けしましょう」(藤川さん)

通信費も要チェック。年齢を重ねると電話やメールをする機会が減るので、実はシニアこそ格安スマホがマッチ。

問題がなければ、今のうちに切り替えておけば、それだけで月5000円ほど安くなる。月々の利用料金が低いガラケーでも問題はないが、子ども世代とLINEなどでやりとりすることを考えると、格安スマホがベターだ。固定電話は詐欺電話などの心配もあるので、どうしても回線が必要でなければ解約しておいて損はない。

■残すものがあってもいい……支出のペースを守れば、老後の幸福度UP

自分の寿命の前に資金が底を尽きないよう、さまざまな家計の“やめる”は必要だが、“必要以上にお金を残してもしかたない”という藤川さん。

「実は、シニア世代から、“年金暮らしで貯金ができない”という相談は少なくありません。でも、必ずしも貯金をする必要はないと思います。重要なのは、自分が死ぬまでお金が尽きないこと。それには、支出のペースを守る必要があります」(藤川さん)

年金以外で死ぬまでに使えるお金(今ある預貯金など)は自分で把握できるので、95歳くらいまでの年間の予算を考えておくこと。1000万円の貯金がある場合、それを30年で割ると1年に約33・3万円、1か月では約2・8万円を貯金から切り崩して使ってもよいということがわかる。その際に、海外旅行などの大きな旅行費やリフォーム費用、必要なら車の購入費用も予算に組んでおくと安心だ。

支出のペースを守るには、1か月の予算のうち、1週間分を財布に入れて使う方法がおすすめ。使いすぎか、余裕があるか、財布を見れば一目瞭然なうえ、残りを翌週に繰り越して、少し贅沢をするというメリハリもつけやすい。

「何もかも節制して人生の楽しみをなくしては本末転倒。ストレスを感じるもの、見栄だけで行っていることは手放し、楽しい体験にはお金をかけること。自分の老後の予算を知り、出費のペースを守ればお金は使っても大丈夫。お金の不安なく老後を楽しんでほしいですね」(藤川さん)

写真ページには、人間ドックや外食、生命保険など、本文で紹介したものを「やめたら25年間でうくお金」の一覧表を掲載。今すぐチェックして、出費を見直して!

(取材・文/河端直子)

〈PROFILE〉

藤川太さん ◎ファイナンシャルプランナーCFP認定者。「家計の見直し相談センター」代表。宅地建物取引士。2万世帯以上の家計相談を行ってきた実績を持つ。著書に『年収が上がらなくてもお金が増える生き方』など

植田美津恵さん ◎医学博士。医学ジャーナリスト。愛知医科大学客員教授。東京通信大学准教授。厚生労働省研究班委員なども務め、テレビや雑誌でも活躍する。著書に『戦国武将の健康術』、『いつか来る、はじめての「死」』など