お金に対して「不安」ばかり思い抱いているひとは、ぜひチャレンジを。ちょっとしたことでも、やるのとやらないのとでは雲泥の差が。思いを新たにする年始め。今の行動と決断があなたの貯蓄額を劇的に変えます!

不安からくる買いだめは浪費を招く

コロナ禍により日常が大きく様変わりした2020年。お金事情にもさまざまな変化が。

「外出自粛の影響で外食や旅行などの出費は減ったものの、不安感から食料品や日用品を過剰に買いだめしてしまったという人が多く見られましたね」

と語る、庶民派ファイナンシャルプランナーとして知られる横山光昭さん。不安にあおられての買いだめは家計管理においても非常にマイナスな行動なのだとか。

「買いだめるときの心理は、お金がないことの恐怖心と似ています。漠然と恐れているので、最初は全然貯蓄がないと焦っていたのに、100万円貯めたら、次はもっとないとダメだと思うようになり結局、不安は解決しない。同じように、不安からくる買いだめは、いくらたくさん買っても安心につながることなく、結果、浪費を招くのです」

さらに過剰に買いだめたものは、安心感から使うペースが速くなりがちで、普段よりも消費量が増える。

「不安がやや解消されてくると、今度は場所がとられるから早くなくしてしまいたい、といった心理も働きます。これでは本末転倒ですね。そうならないためには、まず自分の中で、お金を使う、貯めることへの目標を明確にすることが必要です」

そこで、年初めにぜひ掲げたいのが“1年で100万円貯金”という目標。横山さん直伝のアクションを参考に、さっそく始めましょう!

「頑張っても貯まらない」人は、意識を改革すべし

●アクション1 夢リストを作ろう!

お金を貯めるなら、必ず定めたいのが、具体的な目標。

「ぼんやり生活してお金が貯まるということはありえません。お金を貯めて、こうなりたい、これをやりたい、といった明確で前向きな目標や夢を持たないと、貯めるという努力ができません。

さらに、1年で100万円を目指すなら、月8万3000円の貯金が必要。これをコンスタントに捻出するのが難しいなら、ボーナスから20万円ずつ貯金して、残りを月5万円。または3か月15万円を目安にするなど、具体的な仕組みを作っていくことも重要です」

さらに「頑張っているのに貯まらない」という人は、意識も改革したほうがいい。

「ポイントはお金の使い方。自分は浪費しているつもりがないのにお金がいつの間にかない、と感じる人はちょっとした行動の積み重ねがムダ遣いを生み出しているかもしれません。その買い物が、自分の立てた夢や目標よりも勝るものかを買う前に考えてみる癖をつけるといいですね」

下の「貯まらない人の共通点」をチェックし、自分のお金への意識をチェックしよう。

◆貯まらない人の共通点

・財布にいまいくら入っているかわからない

・誘われると、つい行ってしまう

・みんなが持っているものは欲しくなる

・割引や限定品に目がない

・ストレスは買い物で発散しがち

・家計簿をつけていない

・保険の満期がいつか覚えていない

・片づけが苦手

・この収入では「貯金はムリ」と思っている

●アクション2 ムダ遣い費を設ける

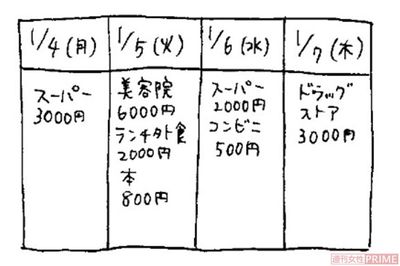

「貯める仕組みを作る第一歩となるのが、現状を把握するための支出の書き出しです」

しかし、ここでも途中で挫折する人にありがちなパターンが。それは、最初から完璧にこなそうとすること。

「1円単位まできっちり、毎日つけなくていい。家計簿の目的は、お金の流れがわかることで、完璧な記録を残すことではありませんから」

そこでおすすめなのが、横山式の“ゆる家計簿”。レシートをためて、店名とカテゴリー(食材、服、映画など)、金額だけを記録する。

「金額は100円単位、費目も分けなくても大丈夫だし週末にまとめてつけてもいい。自分が気になる費目だけに絞ってもかまいません。まずは1か月続けてみましょう」

つけたら、必ず振り返りを。

「振り返りは“なぜ買ったか”と“本当に必要だったか”。それぞれの支出を消費、浪費、投資で分けて考え、翌月のムダ遣い防止に生かして。多少でも浪費枠があると“我慢感”が減って、無理なく節約が続きます」

【1】まずは支出を書き出す

【2】振り返り&仕分け

それぞれの支出を、生活に必要な「消費」、必要ではない「浪費」、将来、自分や家族に役立つ「投資(貯金含む)」に色分けしていくと、何にムダ遣いしたかが一目瞭然。

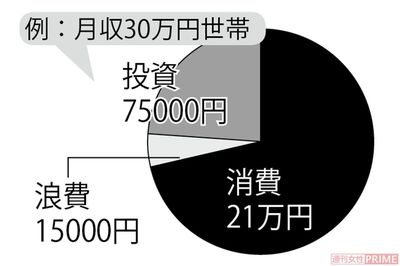

【3】予算どおりか支出を見直す

消費70%、浪費5%、投資25%の割合が理想。浪費を0%にしないことが心の余裕を生む。大まかに分けて考え、出費を把握することで徐々に家計管理に強くなる。

キャッシュレスは“お金を使う”感覚が薄れる

●アクション3 支払いツールの1本化を

封筒に分けて予算組みするなど、現金のほうが見える形で管理しやすいのですが「キャッシュレス化が進み、さまざまなサービスが充実してきたいま、活用しやすいほうを取り入れて」と横山さん。しかしキャッシュレスは便利さゆえの注意点も。

「例えば、携帯料金とまとめて請求が来る支払い設定だと、引き落とし時にチャージ額しか明記されておらず、管理が難しくなることも。内訳を把握できる範囲にとどめて、必ず明細を見る習慣を」

キャッシュレスは“お金を使った”という感覚が薄れ、支払いを忘れることもあるという横山さん。使いすぎにも注意!

●アクション4 引っ越しを考える

コロナ禍で大きく働き方が変わり、今までの住まいに関する考え方が変わった人も。

「引っ越しとなると少々コストがかかるものの、郊外へ出るなどして家賃が減ればペイできますね。ほかにも更新時、管理会社や大家さんに家賃の値下げ交渉をしてみるのも一手です。空き部屋になるよりはと下げてくれることも」

さらに大手キャリアの格安プランも登場している通信費。

「やはり携帯代は大きい。自宅や会社にWi-fiがあるなら、格安スマホへの乗り換えの検討を。価格は3分の1程度になることも。ちなみにわが家は子ども5人分含めて、スマホ7台で月1万円です」

また、保険は“いまの自分”にぴったりのものに入っている人は少ないのだとか。

「こればかりは、保険会社にしがらみのない、FPに見てもらうのがいい。ポイントはお金を払って見てもらうことです。何年もムダなお金を払うことを考えると、この出費は必要経費だと思います」

◆固定の支出は短期ではなく長期で考えよう!

例えば、いま契約しているサービス。月々は少額でも年単位で必ず考えてみよう。長期でいくらか計算したうえで、本当に必要なものか、適切なものかを考えて。

片づけができない人はお金も貯まりにくい

●アクション5 3000円投資を始める

支出ダウン、収入アップと並ぶ柱となるのが投資。

「コロナ不安が続く今こそ、iDeCo(個人型確定拠出年金)やつみたてNISA(長期・積立・分散投資を支援する非課税制度)などの投資を始めるのにいい時期だと思います。どちらもいつ始めてもいいのですが、経済が不安定なときは下がる可能性があり、安く多くの株を買いやすい。入り口として3000円ぐらいでもいいと思います」

気をつけたいのは買い方。まずは手数料の低いネット証券に口座を開設。そして横山さんがおすすめする商品は、「インデックスファンド」。バランスよく分散投資してくれるので、少額&長期投資向きだ。

「よくわからないからと証券会社の窓口に行くと、投資のプロからすすめられることで余分に買いすぎたり、メリットが得られない商品をすすめられてしまう可能性があるので気をつけましょう」

◆おすすめ投資ベスト3

・1位 つみたてNISA

・2位 iDeCo

・3位 少額の積立投資

少額でできる投資商品も充実。まずは“投資”になじむといった意味あいで始めてみるのもいい。

●アクション6 片づけ習慣をつける

「お金が形を変えたのがモノなので、モノの管理=片づけができない人は、お金も貯まりにくい傾向にあります」

例えば日用品のストックも、あちこち散らばっていて在庫が把握できないと、重複買いをしてしまいがち。

「置く場所と定量を決めて、収まらない分は潔く捨てましょう。また不安だからと買いだめすると、そのぶん消費ペースが上がって結局ムダ遣いになります。必要な分だけ補充し、何がどれだけあるかわかる状態を保ちましょう」

1.「もの」はお金が形を変えたものと常に意識。家から出るゴミも元はお金!

2.片づいているとムダ買いが減る。手始めに机の上などは常にきれいに

3.日用品のストックなどは置く場所と定量を決めておき買いすぎを防ぐ

自分や家族の将来を考えて仕事を選ぶ

●アクション7 月1万円分だけ働く

コロナ対策で国の財源は減る一方で今後、公的な助成金なども期待できないのが現実。理想の暮らしを実現するには、収入アップも重要に。

「働いて収入を上げる、支出を抑える、すぐ使わないお金を運用する、この3つはどれも必要といえます。

子育て中の方は働ける時間に制限があるので、パートや在宅ワークなどから始めるのもいいですが、子どもが育てばフルタイムで働くことも可能になります。

今後キャリアアップが望める、収入が低くても65~70歳まで働けるなど、自分や家族の将来を考えて仕事を選ぶのも大切です」

選り好みせずに、まずはトライ! 意外な適性がわかるかも。

(取材・文/當間優子)

家計再生コンサルタント、FP、株式会社マイエフピー代表取締役社長。独自の貯金プログラムを生かし、1万人以上の赤字家計を再生した。著書に『1年で100万円貯められる ゆる貯め家計』(リベラル社)など。