国民年金よりも確実に多い金額が得られる厚生年金。パート主婦には無縁……と思いきや、来年からは新制度で厚生年金の加入対象が広がる。老後不安に備える働き方のポイントを今からチェック!

年金制度の具体的な仕組み

年金について「サラリーマンは2階建て」なんて言葉を聞いたことがあるだろうか。漠然と国民年金だけより得に感じるけれど、具体的な仕組みとは?

「会社員が加入する厚生年金の保険料には国民年金保険料が含まれているので、将来に受け取る年金も老齢基礎年金+老齢厚生年金に。これが2階建てといわれる理由です」

と教えてくれたのは、年金に精通する社会保険労務士の奥野文夫さん。

「厚生年金に加入するメリットは、年金額が増えるだけではありません。健康保険にも同時に加入することになるので、病気やケガで働けなくなっても、給与の3分の2相当が最大で1年6か月支給されるという傷病手当金などの保障が。さらに万が一に備えた障害厚生年金や障害手当金、遺族厚生年金もあり、国民年金に比べて非常に手厚いといえるのです」(奥野さん、以下同)

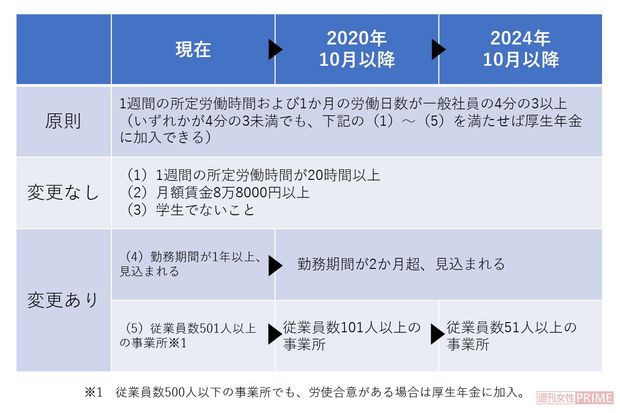

働く以上は厚生年金に入りたいが、今までパートで加入できるのは所定の労働時間や月額賃金額などにプラスして、従業員数501人以上の事業所、勤務期間が1年以上見込まれるという要件があった。それゆえ多くのパート主婦は“扶養の範囲内で働く”のがスタンダードだったともいえる。しかし、2022年10月から始まる「厚生年金の適用拡大」という新制度は、従業員数と勤務期間の部分が変更となり厚生年金に入れる間口が広がるのだ。

「高齢者が増えて労働人口が減っているなか“年金制度を維持するために労働参加を増やそう”というのが狙いです。要件の従業員数は来年101人以上、2024年に51人以上と引き下げられ、勤務期間は2か月超が適用されます。段階を踏んで、今後も適用枠は拡大していくと思われます」

厚生年金加入で増える年金は?

具体的な年金額でみると、厚生年金に加入せず国民年金のみに加入していた場合、65歳から老齢基礎年金として支給されるのは年間約78万円のみ。新制度に沿った働き方で50歳から厚生年金に加入すると、いくら増える?

「例えばパート月収15万円で60歳まで働くと、2階建ての報酬比例部分が年間で約9万円増えます。さらに60歳以降も働けば、報酬比例部分だけでなく経過的加算部分も増えます。これが大きい。65歳まで働き続けるとプラスされる経過的加算部分は、年間約9万6000円です」

年金受給額は年間約78万円から約101万1000円に大幅増、65歳から一生涯この金額をもらい続けられる。

老後の蓄えを増やすために! 新制度を理解して、これからの働き方に生かそう。

厚生年金加入で増える年金額の計算方法

●平均月収×0.005×厚生年金加入月数

=老齢厚生年金(報酬比例部分)

●1600円×60歳以降の厚生年金加入月数

=老齢厚生年金(経過的加算部分)

奥野さんに教えてもらった計算式を使うと、自分の働き方でいくら増えるかの目安が導き出せる。

「経過的加算部分は、厚生年金加入期間が480か月になるまでは、60歳以降の厚生年金加入が1か月増えるごとに約1600円ずつ増えるイメージです。厚生年金に加入しなければもらえる年金は老齢基礎年金の約78万円だけなので、雇用形態がパートでもしっかり働いて年金増を意識するといいでしょう」

退職した夫(60歳)専業主婦の妻(55歳)の場合

夫の定年後に扶養からはずれる

妻が働いて保険料を抑え年金増

夫が退職して厚生年金の加入資格を失うと、妻は国民年金と国民健康保険(国民健康保険は世帯合算)に加入し、両方の保険料がかかる。夫婦ともに収入がない状態では、家計の大きな負担に。そこで妻がパートに出て厚生年金に加入すれば、定期収入と年金額アップ、厚生年金保険料と健康保険料が会社と折半になるなどのメリットが生まれる。

例えば55歳から60歳まで月収約15万円で働くと、年金は年額4万5000円アップ。女性の平均寿命87歳で計算すると、約4万5000円×22年で受給額がトータルで99万円も増える。

さらに、夫がリタイアして無収入なら扶養に入れることもできる。

「夫の年金が支給される65歳まで被扶養者にすることができ、夫の国民健康保険料がかからなくなります。妻が病気で働けなくなっても、健康保険から傷病手当金が支給されるなどメリットは大きいですね」

厚生年金に加入して

55歳~60歳の5年間を月収15万円で働くと……

15万円×0.005×60か月=年間約4万5000円アップ

老齢基礎年金 約78万円

+老齢厚生年金(報酬比例部分)約4万5000円

約82万5000円

65歳から約82万5000円/年が一生もらえる

※各計算式や数値は簡略化した目安です。詳しくは、厚生労働省「社会保険適用拡大特設サイト」をチェック。

自営業の夫(55歳)専業主婦の妻(50歳)

厚生年金は70歳まで加入OK

長く働くことで年金が約1.5倍に!

夫婦ともに国民年金加入の場合、65歳からもらえる年金は合算しても月額約13万円。夫婦2人が日常生活に最低限必要な金額は月額約22万円(公益財団法人生命保険文化センターの調査)で、その差9万円の不足は貯金を取り崩すことに。

「自営業は年金額が少なくなりがちです。厚生年金は70歳まで加入できるので、子育てなどが落ち着いたら年金額を増やす働き方で、老後への備えを強化すべき」

50歳から70歳まで月収15万円で働くと、老齢基礎年金と合わせて、65歳からは年間約101万1000円で約1.3倍、70歳からは年間約115万2000円で約1.5倍と受給額が大幅アップ。

「自分で国民年金を払うと毎月約1万7000円かかりますが、厚生年金に入れば会社と折半です。月収18万5000円未満なら厚生年金の自己負担は国民年金よりも低くなります」

厚生年金に加入して

50歳~70歳の20年間を月収15万円で働くと……

15万円×0.005×180か月=年間約13万円5000円アップ

1600円×60か月=年間約9万6000円アップ

老齢基礎年金約 約78万円

+老齢厚生年金(報酬比例部分) 約13万円5000円

+老齢厚生年金(経過的加算部分)約9万6000円

約101万1000円

65歳からは約101万1000円/年がもらえる

15万円×0.005×240か月=年間約18万円アップ

1600円×120か月=年間約19万2000円アップ

老齢基礎年金約 約78万円

+老齢厚生年金(報酬比例部分) 約18万円

+老齢厚生年金(経過的加算部分)約19万2000円

約115万2000円

70歳からは約115万2000円/年が一生もらえる