持ち家のある人は、誰もが無縁ではいられない固定資産税。納付書をチラ見しただけで払っているなら、ちょっと待って! 日本中で「取られすぎ」が頻発、横行しているのだ。その知られざるカラクリと、あなたにもできる対策とは――。

「街中のメインストリート沿いの土地よりも、そこからはずれた奥まったところの階段の評価額のほうが高い。つまり課税される額も高くなるわけです。おかしいでしょう?」

中部地方のとある住宅街。日光を照り返す手すり付きの急勾配の階段を前に、あるベテラン不動産鑑定士の男性は苦笑いしながら語った。

不動産鑑定士は国家資格で、不動産評価のプロだ。

「だって階段ですよ。それで評価額が高いのは、さすがにおかしい。でも、損させられている側は気づいていない」

収入の増減に関係なく取られる固定資産税。家や土地などの資産に対して課される税金で、その資産の価値を評価した「固定資産評価額」をもとに課税される。評価額を決める基準は総務大臣が定めているが、自治体には地元の実情に応じて独自にさまざまな「補正」を加えて算出できる裁量がある。そのため自治体の補正次第で、評価に大きな差が出る場合があるのだ。

固定資産税が及ぼす生活への影響は大きい。25年以上にわたり本来の数倍も税金を取られ続け、滞納と延滞利息に苦しんでマイホームを手放さざるをえなかった人もいる。

声をあげる人は少ない

「おかしいと当人から声が上がれば、相談に乗ることもできるのですが……」

男性は今もさまざまな相談を受けている。

「建て直した新しい家と壊した前の家の両方に、10年以上課税されていた」

「形が悪い土地なのに、整った土地と同じ価値とみなされて課税されている」

事例を次々と挙げながら、男性はため息をこぼす。

「でも、何かおかしいと気づいて行動を起こす人は、ごくわずかですね」

こうしたケースは他人事ではない。筆者が入手した国の資料では、課税ミスがわかった自治体は4年平均で「94・2%」に上る。

多くの自治体でミスが……

「1・8億円過大徴収 ひたちなか市」「タワマン所有者に税率誤って通知 宇都宮市」「生駒の一部宅地で課税超過」──。新聞の地域面では固定資産税の取りすぎに関するニュースが相次ぐ。対象も古い住宅から新築マンションまでさまざまだ。

そして、取りすぎに至ったケースも多様だ。ある自治体では、新築マンションに対して「令和2年建築」と入力すべきところを、職員が「平成2年建築」としてしまったことが原因で、新築後の優遇措置の対象からはずれてしまった。また別の自治体では、建物が古くなるにつれて下がるはずの評価額を誤ってそのままにしていた……等々。

自分の家やマンションの固定資産税が取られすぎていることや、優遇措置の適用が忘れられ税額が増えるといったことも十分にありうる。

固定資産税はなぜ取られすぎる?

なぜこんなに「固定資産税の取られすぎ」が続出するのか。私は大きく3つの理由があると考えている。

1つ目は「役所の人たちも人間だから」だ。人間が作業している以上、ミスは発生する。減額する特例措置の対象なのに、そのことを忘れてしまった──、これだけで課税額が数倍になることも珍しくない。前例踏襲の中でミスが放置されるケースもある。

2億円近く取りすぎていたことが発覚した某自治体の担当者は、「古い話なので、最初にどんなミスがあったのかわからない」と話す。実際、取りすぎが始まったのは40年前とみられ、その間、担当者の間でどのように引き継がれてきたか不明だという。

また、途中で前任の先輩のミスに気づいてしまったけれど、住民側は気づいていないーー、そんな状況に自分が立ったと想像してみてほしい。あえてミスを指摘するだろうか。先輩のミスなのに、自分が代わりにその尻ぬぐいをする覚悟までもてるだろうか。

自分の担当期間だけやり過ごそう、という気になってしまうのは人の性。ミスを発見した人間が積極的に評価される仕組みを作るべきだが、発見して自治体の税収が下がったり、巨額の返金やお詫びにつながったりするわけだから、それも非現実的だろう。

2つ目は、「個々人の固定資産税はプライベートな情報であるから」だ。マスコミなど第三者が外からチェックすることは難しい。巨額の裏金や利権などをめぐる闇であれば、たとえ個人情報だとしても徹底的に追いかける報道機関もある。だが、個人の1件1件をチェックする労力を割くことは物理的に不可能だ。

最後の3つ目は、「どのように計算した結果かの説明が十分でないから」。「○○○円納めてください」というお知らせからは、一体どのように自分の資産が評価され、そこからどのように納税額が決められているかわからない。だから住民側が「おかしくないですか?」と突っ込むのが難しい。

専門用語やお役所言葉を除いたわかりやすい説明が必要だと思うが、残念ながら、都合の悪い情報ほど難しく書かれているのが世の常だ。

固定資産税の納税までの流れ

(1) 資産価値の評価

資産の評価額が決まる。評価は妥当かチェック!

(2) 実態を踏まえ計算

特例措置などを踏まえ、評価額から課税標準額を算出。一般的な税率は、課税標準額×1.4%。計算ミスをされていないかチェック!

(3) 納税額の通知

通知内容をチェック!

最低限、ここだけはチェックして!

今も全国で発覚している課税ミスは、当事者である住民が気づいたケースが多い。つまり、役所任せという姿勢では「取られすぎ」のリスクからは逃れられない。しかし固定資産の価値を厳密に評価するには、そうとうの知識が必要になる。そこでいくつかの具体例を交えて、最低限のポイントだけでもお伝えしたい。

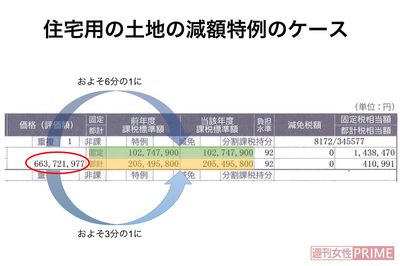

大きいのは「減額措置の適用漏れ」だ。図のとおり、固定資産税の場合、例えば住居用の土地は200平方メートル以下の部分は課税額が6分の1、200平方メートル超の部分は3分の1になる。都市計画税も連動し、200平方メートル以下の部分は3分の1、200平方メートル超の部分は3分の2に減る。

つまり、減額措置を役所側が忘れたまま課税した場合、固定資産税は本来納めるべき額の3~6倍になってしまう。

では、どこをチェックすればいいのか。納税を求める書類が自治体によって異なるのが厄介だが、文書に土地の「評価額」「課税標準額」という欄はあるはず。これは戸建てでもマンションでも同じだ。この2つの欄に書かれている数字がほぼ同じ場合は要注意。住居用地の減額措置が適用されていないおそれがある。

減額措置の適用漏れはほかにもある。例えば4月には、宇都宮市のタワーマンションで、再開発地区の耐火高層住宅に適用される軽減措置が見逃され、2000万円以上多く請求された。昨年度より納税額が高くなったことに住人のひとりが気づき、市に問い合わせて発覚したという。

神奈川県伊勢原市でも、住人のファインプレーが集合住宅全体を救った。「ベランダまで課税されているのでは?」と疑問に思った住人が市に問い合わせた結果、団地600戸全体が「計算可能な分だけでも」1億5000万円、払いすぎていた。

問題は、こうした「減額措置の適用漏れ」だけではない。そもそも「あなたの土地の価値は○○円」と言われた場合の、「○○円」自体が適正とはいえない可能性があるのだ。

資産の相場観を調べるには

資産価値の評価は納付書からはわかりづらい。評価には、駅からの距離・道路の広さ・周辺環境などの多様な要因が影響する。自治体側が、どういった要因をどの程度評価に反映して算出しているのか、詳細な説明がないからだ。そして先述のとおり、そもそも不動産の評価は素人には難しい。

そんな分野で素人が役所に対して適正額を突き詰めようとしても、さまざまな専門用語・業界用語を羅列されギブアップしてしまうだろう。

しかし、私たちにも「相場観」を調べる方法が1つある。それは「ご近所さんやほかの市内の不動産との比較」だ。

例えば、数年に1回しか買わないパソコンや携帯電話など、いまいち相場のわからない物を買うとき、同種の品同士を比較していないだろうか? それと同じことを自宅に関してもすればいいのだ。

固定資産税の通知を受け取り始める4月から1~2か月くらいは、自治体内の各地の評価額を役所で見せてもらうことができる。これを「土地及び家屋価格等縦覧帳簿の縦覧」制度などという。

この制度で近所や同じような地域、同じような家屋の固定資産税評価額を見て比較する。そうすれば、不動産のプロフェッショナルではなくても、「高い・安い」を感じることはできる。

もちろん、厳密に調べるには専門的な知識や見識が必要だが、何もしないよりはるかにマシだろう。

やり方をまとめてみた。流れはシンプルだ。

(1)まずは役所に電話して、「固定資産税評価の縦覧用の帳簿を見たいので担当課につないでほしい」と伝える。

(2)帳簿縦覧台帳を見せてもらえる期間やそのために必要な本人確認資料を確認する。

(3)役所の担当課を訪ねて、地図と突き合わせながら各土地の帳簿を見せてもらう。

(1)~(3)を経てチェックしたあと、疑問に感じる点があれば、役所の担当者に「なんでウチの評価額は○○より高いのですか?」と聞いてみよう。ひとりひとりがこうしたチェックをすることは、自分のためだけでなく、「チェックに来る住民がいる」という役所への注意喚起にもなる。

評価額が3倍以上違っている場合も

結果的に自分の土地では問題点がなかったとしても、無駄足ではない。こうした行動が、誰か別の人の「取られすぎ」を防ぐことにつながっていくのだから。

ただ、この制度を使ってチェックできる時期は自治体によって異なるうえ、先述のとおり期間も限られている。もうすでに期間が過ぎている自治体もあるだろうが、その場合は来年、忘れずに尋ねてみてほしい。こうした制度をきちんと伝えているか、そうしたところにも自治体の姿勢が透けて見える気がする。

ちなみに筆者はある自治体の住民から委任状をもらって、実際に調べたことがある。すると不思議な評価額がいくつも見つかった。

例えば、向かい同士のほぼ同じ大きさの土地と家なのに、評価額が3倍以上違っていた。建築基準法に照らせば家を建てられない悪条件の土地が、国道沿いの土地より評価額が高い。現場も見たが、なぜこんな価格差が発生しているかはわからなかった。

「来年度以降、修正するので」には注意

最後に、もし「取られすぎ」とわかった場合の対応も紹介したい。

役所にとっては「返金=ミスを認める」ことで、規模によっては不祥事として発表しなければならなくなる。これは当然避けたいので、「修正するので大丈夫ですから~」といった形で、お茶をにごそうとしてくることがありうる。

ただ、当たり前ながら、「次の年から取りすぎをやめる」ことと、「これまで取りすぎた分を返金する」ことはまったく意味が違う。

「いつからの誤りですか? 今後修正していただくとして、これまでの過払い部分はさかのぼって返金してください」と、はっきりと意思表示をすることが大切だ。

実は法律上は、自治体側の返金義務は過去5年分しかない。独自に20年分など期間を広げている自治体もあるが、「数十年取りすぎていた」が普通に起きる固定資産税。早めに気づかないと、戻ってこない額は増える。家計を守るために、勇気を持って踏み出すときなのかもしれない。

《取材・文/赤井陽介 ジャーナリスト・米調査報道記者編集者協会(IRE)員》