「夫婦で旅行」「趣味を見つけよう!」なんて一般常識にとらわれているとつらい老後に!? 人生100年をできるだけ楽しく生きるためのノウハウを紹介!

教えてくれたのは大江英樹さん

経済コラムニスト。オフィス・リベルタス代表。大手証券会社で個人資産運用や企業年金制度のコンサルティングなどに従事。定年後は「サラリーマンが退職後、幸せな生活を送れるように支援する」という理念のもと、講演執筆活動を精力的に行う。著書に『定年前、しなくていい5つのこと』(光文社新書)

世の中の「定年準備」は不安をあおる、実体のないことも多いもの。振り回される前に「不安にかられてやらないほうがいいこと」、逆に「やっておくといいこと」を把握。まずはいちばん気になるお金に関しての“to do”を知っておきましょう。

お金に関してしなくていいこと・すべきこと

夫や自分の定年後のことを考えると、不安がいっぱい。特にお金のことを考えるといてもたってもいられない! 株で儲けた人もいるみたいだし、投資でも始めようかな、なんて気持ちに、ふとなることも。ところが、そうした漠然とした不安にかられてやってしまうあれやこれやが、自分の首を絞めることになりかねない。

【1】年金が心配だからと慣れない投資を始める→×

「まず、経験もないのに『年金では足りなそうだから、退職金などのまとまったお金を投資にまわす』ということは、いちばんやっちゃいけないことなんです」

そう警告するのは、経済コラムニストの大江英樹さん。

「投資自体が悪いわけじゃありませんよ。でも、経験もないままいきなり大金を投じると、コロナ禍初期のように急激に相場が下がったときにあわてて売ってしまって大損をする……ということになりかねません」

投資をするなら、少額で早いうちから始めるのが理想。

【2】医療や介護が心配で保険に入りまくる→×

「保険でお金を増やそう、医療や介護に備えようとするのも間違いです」

日本の公的な年金・医療・介護保険制度は充実しているので、さらに、民間の保障をプラスするより、その保険料分を貯金にまわすのがおすすめだ。

「民間の保険で備えるとしたら、『めったに起きないけど、いざそうなったら莫大なお金がかかる』リスクに対してですね。火災や自動車の対人賠償、個人賠償などです。

それ以外は“ひとまず現金を蓄えておくこと”。保険金は保険会社が定めた状況にならないと支払われませんが、現金は使い道を選びませんからね」

【3】年金見込額と家計簿で収支を把握→○

「そもそも『老後が不安』と言っている人に、退職金はいくら出るか、年金はいくら出るか、生活費はいくらかかっているか聞いたら、把握してないことがほとんど。老後生活費の入りも出もわからず心配だけしているんです」

そう大江さんは肩をすくめる。ちなみに退職金は勤め先の総務、年金見込額は「ねんきん定期便」や「ねんきんネット」、年金事務所の窓口などで確認できる。老後の生活費については、今から家計簿をつけておくと、だいたいの額は把握できるはず。

「入りと出を把握したうえで、老後の出費は3つに分類して考えるといいでしょう。まず日常生活費は年金でまかなう。趣味や旅行などの自己実現費や家の修繕などの一時出費は定年後に働いたお金でまかなう。医療や介護は貯金や退職金でまかなうと決めるんです」

このお金の3分法を決めておくと、今の貯金や老後の仕事に張りが出そう!

〜お金の3分法〜

●日常生活費→公的年金

●一時出費・自己実現費→老後、働いて得る収入

●医療・介護費→貯金や退職金

仕事に関してしなくていいこと・すべきこと

60歳で定年を迎えた場合、公的年金受給が始まるまで5年間のブランクがある。その間、男性の約8割は働き続けている。「元の会社で再雇用してもらう」というのが一般的なようだけど、はたして正解は?

【4】再雇用制度にこだわり今の会社にしがみつく→×

定年を迎えても、本人が希望すれば65歳まで雇い続けることが企業には義務付けられている。これを会社によって「再雇用制度」「継続雇用制度」などと呼んでいる。

妻としては、夫には定年後も再雇用制度を利用して、給料が減ったとしても元の会社に居続けてほしいと思いがち。

「でもね、私は再雇用で働くのはあまりおすすめしません。定年後も同じ会社に残ると、それまでの資格や立場を奪われ、給料も減るから、あまり面白くないんです。転職か起業を考えてみるのも一案」

夫婦でよく話し合って、今の会社にしがみつく必要があるのかどうか、検討したいところ。

「私は人に仕えるのはこりごりだったので、定年後、起業しました。その際は、貯金や退職金、家計出費を計算して『このくらいの期間は収入なしでもなんとかなる』と妻を説得しましたね。ただ、それができたのは子どもも独立していて、住宅ローンも払い終わっていたから。定年後もそうした出費が残っていた場合は会社勤めを続けたほうが安心でしょうね」

【5】次の仕事をハローワークで探す→×

「ハローワークって、あまり親身になって相談にのってくれないケースも。今までの仕事内容について話しても会社員などは特に『それじゃこれといったスキルがないんですね』という感じで……。それよりも取引先や友人知人、親類縁者のつてやコネを使ったほうが、いい仕事が見つかる場合もあります」

【6】50歳過ぎたら“成仏”する→○

50歳になったら、男性でも女性でも、自分が出世コースに乗っているか、そうでないかは、わかるはず。そしてたいていは出世コースからはずれているわけで……。

「がっかりすることはありません。出世していても、勝ち組でいられるのはあと10年。それよりも、60歳以降の残り人生のほうが長い。だから、私は『1日も早く“成仏”しなさい』と言いたい。“成仏”とは、会社の中での地位なんてものにこだわるのはやめて、定年後に向けて、設計図を描き準備をすることです」

でも、準備するといっても具体的に何をしたらいいのだろうか。

「今の仕事を頑張ることを大切に考えたいですね。会社の中で出世するためじゃない、自分の次の仕事、定年後の未来につなげるために頑張るんです。

頑張っていれば、同業者や取引先に名前が知られて、それが転職の足掛かりになったりすることもあります。ごく狭い範囲でいいから、『この仕事に関してはこの人だよね』と言われるような力をつけるといいと思います」

【7】専業主婦も子育てが終わったら働く→○

ずっと専業主婦だった場合、もらえるのは老齢基礎年金のみで、最大月6万5075円(2021年度の場合)。夫の年金があるにしても、正直、心もとない。

「妻も子育てが落ち着いたら働いたほうがいいですね。106万円の壁や130万円の壁に一切こだわらず、どんどん働く!そうすれば収入も増えるし、妻も厚生年金がもらえるようになります」

そして、老後も働き続けるのがおすすめだそう。

「お金の3分法のうち、生活費は年金でなんとかなるにしても、一時出費や自己実現費を増やしたいと思いませんか? 遊んだり、美味しいものを食べたり、旅行に行ったり……。例えば夫と妻がそれぞれ5万円ずつでもいいんです。合計10万円稼げば、年間120万円。けっこう余裕が出ると思います。

1人5万円ずつぐらいなら、パートやアルバイトで働き口が比較的簡単に見つけられますよ。そのかわり、夫も家事ができるようにしておきたいですね」

〜定年前後の働き方5か条〜

一.今の会社にしがみつかない

一.転職先探しでハローワークに頼らない

一.50歳になったら出世にこだわらずセカンドライフを考える

一.今の仕事は頑張る

一.専業主婦も子育てが落ち着いたら働くことを考える

夫婦や家族に関してしなくていいこと・すべきこと

家事もしない、これといった趣味もない夫が、会社を辞めたらずっと家にいる……。

「申し訳ないけど、それはしんどいかも」という妻、けっこういるのでは? 長い老後を気持ちよく過ごすためのリストを次に挙げる。

【8】夫婦間のソーシャルディスタンスを保つ→○

夫婦が家で顔を突き合わせている時間が増えると、「価値観の違いや相手の嫌なところが目につくように」「妻の家事負担が増える」「妻が昼間自由に使えていた時間が制限される」といった問題が出てくる。それが原因で夫婦仲が険悪になることも……。

「模範解答は『夫婦でよく話し合いましょう』なんでしょうが、それができる人は少ないですよね。だったらいっそ、物理的に離れるようにしたらいいんです。お互いが働く、別々の趣味を持つなどして、夫婦間のソーシャルディスタンスを保つよう心がけてはどうですか」

妻が夫に願うのは「放っておいてほしい」ということ。会社という「居場所」をなくしたからといって、いきなり“密”になられても困る、というのがホンネだろう。

【9】夫を家庭人として独立させる→○

妻が仕事や趣味で心置きなく家から離れるには、夫の家事能力を育てることが必要。

「夫の家事能力を育てるにはコツがあります。夫のやり方がまずくても小言は言わない。『ありがとう、助かるわ。ただ、これはこうしたほうが後々やりやすいの』とお礼と理由をつけて、『次は気がついたらやってね。とにかくやってくれてうれしい』とお願いする感じで言うんです。

そうしたら男はうれしくてすぐやるようになりますよ。『子どもじゃあるまいし』と腹立たしいかもしれませんが、自分が楽になるためのテクニックとして使ってください」

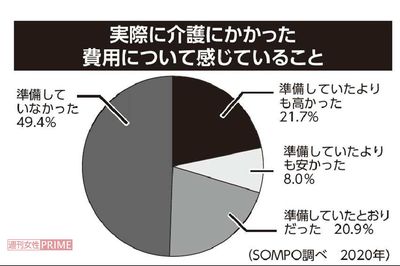

【10】親の介護費用を子が持つ→×

「大原則は、介護費用は介護される本人のお金でまかなうこと。親の介護は親のお金でやってもらい、自分の介護ではわが子に負担をかけない。それにはまず、親が元気なうちにいろいろ話し合っておくことです。

親が突然倒れると、通帳のありかがわからない、わかってもお金が引き出せなくて困ることが実に多いんです。だから、『介護のこと考えておこうよ』と、お金について聞いておくんです」

もちろん自分の介護費用の準備もお忘れなく。

「一般的に1人500万円かかるといわれています。それを民間の介護保険とかではなく、現金で用意しておく。そうすれば、介護が必要になっても、ならなくても使えますからね」

熟年離婚で老後ビンボー!?

「金銭面でいうと、離婚はなるべくしないほうがいいですね。『年金分割』があるといったって、たいした金額にはなりません」

年金分割とは、結婚期間に応じて、厚生年金部分を分け合う制度。年金分割は夫婦の合意による「合意分割」と専業主婦が対象の3号分割がある。基礎年金部分は分割の対象外なので、場合によっては「夫の年金のうち半分をもらえる」わけではないので注意して。また、共働きで妻の厚生年金見込額のほうが多い場合は、妻の分を夫に分けることに……。

「夫の死後の遺族年金ももらえなくなるわけですから、女性にとっては、経済的には損です。ただ、損得以上に、『この人といるのが、これからの残りの人生で本当に幸せなのか』考えて、NOなら離婚してもいいのではと思います。お金の損得じゃない。楽しいか楽しくないか。幸せか幸せじゃないかで考えたらどうでしょう。だって、お金持ちになるのではなく、幸せになるのが人生の目的ですからね」

日々の生活に関してしなくていいこと・すべきこと

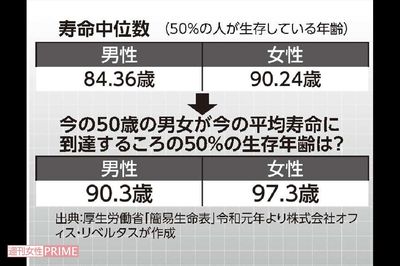

日本人の平均寿命はどんどん延びていて、今の50代の人たちなら、女性は95歳、男性は87歳くらいに。女性の半分は100歳まで生きる、まさに「人生100年時代」がやってくる! 定年以降は「余生」というより、「もうひとつの人生」として充実させたいもの。新たな人生を楽しむにはどうすればいい?

【11】老後いきなり趣味を見つけようとする→×

女性は年を重ねても、日々の中で喜びや楽しみを見つけながら生きている人が多い。心配なのは仕事一筋の夫。いきなり老後「そば打ち」を始めて、結局挫折……なんてよくあるパターン。

「定年前後で急に人にすすめられるままに何かを始めるからいけないんです。人がすすめるものが自分に合うとは限りませんから。自分に合った趣味を見つけるのって、けっこう時間がかかるんです。だから先を見すえ、定年を意識したら、いろいろなことに挑戦してみては? やってみたかった趣味、かつて好きだったスポーツもいいですね」

【12】会社の人間関係や血縁をあてにする→×

老後は人とのつながりが大事と聞いて、一生懸命に会社の人を飲みに誘う。あるいは逆に、「子どもやきょうだいがいるから大丈夫」と付き合いを広げようとしない……。これらはいずれもNG!

「会社の人間関係なんてあてになりません。定年後は年賀状さえ来なくなります。定年が近づいてきたら、会社の人となるべく付き合わないこと。それから、血のつながりもまったくあてになりません」

つまりは、それ以外の人間関係をつくることが大事。

「学生時代の友人とのやりとりを復活させたり、趣味の付き合いを広げたりするといいですね。SNSを利用すると、人脈を広げ、深めるのにいいですよ」

ただし、これまでの社会経験をかさに「マウンティング」に走らないよう注意。

「定年したら会社の上下関係、経験は過去のもの。横の付き合いを大切にすることで人生後半の充実度が変わってくると思います」

〜日々の生活に関する3か条〜

一.老後を見すえ、いろんなことにチャレンジして、自分に合った趣味をリサーチ

一.会社の人間関係や血縁をあてにしない

一.「マウンティング」はご法度