「最近、親のようすがなんか変」「もし認知症の場合、どうしたら?」──親のことを心配するのと同時に至急すべきこと、それは「親の財産の確保」だ。もしも認知症になった場合、口座が凍結され、たとえ財産があっても介護費用はもちろん、親自身のその後の生活費も困ることに。後悔を招かないための心がまえを覚えておこう。

コロナ禍でなかなか会えずに、久しぶりに帰省をしたら親のようすがおかしい。専門家に診てもらうと、認知症が進行していた、というケースが多く起きているという。頭に浮かぶのは認知症=介護だが、問題はそれだけではない。

「重大なマネートラブルを招くことがあるのです」というのは老後問題解決コンサルタントの横手彰太さん。

いちばんのネックとなるのは、銀行口座がロックされてしまうこと。「親が認知症になったので、代わりに預金を下ろしたいのですが」と銀行の窓口に行けば、「ご本人しか手続きができません。認知症なのであれば口座凍結させていただきます」と通達され、預金が一切、引き出せなくなってしまうのだ。もちろん、親のキャッシュカードを使えば普通預金を引き出すことはできる。けれども、カードの不具合や、暗証番号を3回以上間違えた場合も口座はロックされ、窓口へ問い合わせなければならない。定期預金は本人確認が必要なので、解約することは不可能に。

資産が1億円あるのに生活費に困るパターンも

口座が凍結されれば親の毎月の生活費に充てていた年金すら引き出せなくなってしまう。施設に入れるための費用も当然まかなえない。お金が引き出せなければ子どもが負担するしかないのだが、自分たちの生活費だけで手いっぱい。ほどなくして「老後破産」の文字が頭に浮かぶ……なんてことに。

第一生命経済研究所のレポートでは、認知症患者の保有する金融資産額は、2030年には215兆円に達すると予想。その額、国家予算のほぼ2倍!

「凍結される資産には、銀行預金のほか、不動産や証券なども含まれます。ある方は親の資産が1億円あったにもかかわらず、すべて凍結されてしまったため、民間の施設には入居させられず、特別養護老人ホームに入居させてなんとかやりくりしたという方も」(横手さん、以下同)。

今年3月に全国銀行協会が「認知判断能力が低下した高齢者の預貯金に関して、代理権を持たない親族であっても、条件付きで本人の代わりに入出金が可能とする」と発表した。ならば凍結の心配は一挙に解消される?

「認知症とお金の問題が年々重要視されていることを受けて、新たに考えられた制度です。けれども、実際に対応している金融機関は少なく、一般的になるにはまだまだ時間がかかるでしょう」

親の穏やかな余生のためにも、自分たちの生活を守るためにも、早めに対策をとることが肝心なのだ。

【手立て1】

家族間の絆にもヒビが! 資産凍結で起こるトラブルを把握

介護費用を立て替えても一切戻らない!?

認知症で資産凍結されることを知らない人は多い。また知っていたとしても、事前に対策をとっている人は数パーセントだと横手さん。

「親のキャッシュカードがあれば普通預金は引き出せるし、多少の不足分はとりあえず立て替えておき、相続の際にその分をもらえばいいやと考えている人が多いですね」

ところが、ここにも大きな落とし穴が!

「勝手に引き出していたことで、『使い込んだのでは』とほかのきょうだいから責められることがあります。明確に親のために使ったという証拠がなければ、遺産分割時にトラブルにつながりやすいのです」

不当利益返還請求を受けたり、時には身内であっても横領罪として訴えられることもあるという。また立て替えていた場合も要注意。

「500万円立て替えたと主張したとしても、ほかのきょうだいから“勝手にやったんでしょ”と言われて、相続時に立て替え分をもらえないケースが。請求するには、こちらも親のために使ったという証拠を残しておく必要がありますが、煩雑な作業なので実際には難しいですね」

介護が原因で離職、うつ、貧困の危機

では具体的に、親が認知症になった場合の老後資金は、いくら必要なのだろう。

「認知症の発症期間は10~15年といわれています。発症してすぐに施設に入る人は少なく、家族がヘルパーの力を借りながら自宅介護をする段階を経て、その後、施設に入るという選択が一般的です」

おおまかに試算をすると、5年間自宅で介護し、その後5年間は介護施設を利用した場合、およそ10年で介護・生活費用は約3660万円に。月の年金が20万円と仮定すると、10年間で累計約2400万円になるので、差額の1260万円が手持ちの負担額となる。仮に両親が2人とも認知症になったら、2倍の金額が必要に!

「老後資金は貯金額のみ……という人はまれです。ほとんどの人が、自宅の売却益や保険金を自分の老後資金に充てようと考えています」

けれども認知症になると、あらゆる法律行為ができなくなる。不動産の売買や、満期保険金や個人年金の解約や受け取り、証券など金融商品の取り扱いにも制限がかかることに。

「それゆえ、資産凍結=老後の資金がショートという図式になりがちなのです」

介護費用を捻出できなければ、子どもが介護を行うしかない。実際に、親の介護で会社を辞めざるをえなかった介護離職者は年々増え、現在では10万人を突破している。

「自らの収入を断たれ、自分の老後費用の準備もままならず、介護で心身が疲弊……介護でうつ病となる人も少なくありません。親の認知症が引き金となり、家族全員に負の連鎖が起こる可能性があるのです」

口座凍結の悲劇! リアルトラブル

●満期となった保険金400万円が引き出せないピンチに!?

母の保険が満期となり、400万円が振り込まれたので引き出しに母と一緒に銀行へ。母は最近ボケぎみですが、認知症と診断されていなかったので、口座凍結されないだろうと思っていました。ところが窓口へ行くと身分証の提示を求められ、お金の使い道を根掘り葉掘り聞かれて。母はうまく説明できず、一時は凍結されそうな場面も。1時間近くやりとりが続き、なんとか引き出すことができました。(S.Sさん 65歳)

《横手さん's Voice》

まず病院で認知症と診断されていなくても、銀行の窓口でやりとりをした際に「認知機能に問題あり」と判断されれば口座凍結されてしまいます。また、多くの金融機関では詐欺対策として、高齢者が高額預金を引き出す際に厳しいチェックがされるようになっています。

●法定後見人をつけたおかげで母の生活が一気に困窮!

75歳の父が認知症となったため、他人に財産を管理してもらうことに抵抗はありましたが、法定後見人をつけることに。74歳の母親は父の年金から生活費を補充していたので、その件を後見人に話すと、「契約者の財産を損なうことはできない」と一切お金を出してくれない! 母の年金はわずかなので、生活するだけでギリギリ。趣味も楽しむことができなくなり、最悪でした。(K.Mさん 50歳)

《横手さん's Voice》

法定後見人は、契約者が長生きをしても豊かな生活ができるよう、なるべく資産を目減りさせないようにします。K.Mさんの後見人もルールにのっとってはいますが、実生活にはそぐわない対応です。法定後見人のデメリットを表す顕著なパターンですね。

●母のキャッシュカードを紛失!ある日突然、介護破産が現実的に

認知症となってしまった母。暗証番号は知っていたのでキャッシュカードを使って日々の生活費を引き出していました。ところがある日、そのカードがない! 銀行に相談をすると、即、口座凍結。私のなけなしの貯金を切り崩して母の生活費と介護費に充てていますが、認知症は日々進行していく一方。施設に入居してほしいのですがまとまったお金も用意できず、不安がつのる毎日です。(M.Nさん 61歳)

《横手さん's Voice》

認知症は介護費用がいつまで続くのか先が見通しにくい。「認知症はがんより怖い」という人もいるほどです。長期間にわたるので、親のお金はいくらあるのか、毎月いくらかかるのか、不足分はいくらなのか……親が元気なうちに話し合っておくことが大切なのです。

【手立て2】

“なってから”では遅い!! 元気なうちに、早めの準備を!

成年後見制度で資産は現金化できるが……

資産が凍結してしまったら、諦めるしかないのか?

「成年後見制度を利用すれば、すべての資産を現金化することができます」

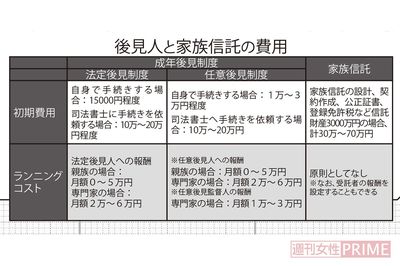

成年後見制度には「法定後見制度」と「任意後見制度」の2種類があり、「法定後見制度」はすでに認知機能障害がある場合に、家族や親族から家庭裁判所に申し立て、裁判所が後見人を選任するもの。「任意後見制度」は、判断能力が十分にあるうちに本人が、将来に備えて任意後見人を選んでおくもの。

「認知症になってしまった場合は、「法定後見制度」を利用することになりますが、いくつかデメリットがあります。法定後見制度は預金の引き出し“だけ”というような、スポット運用は認められてはいない。認知症になった人が保有するすべての財産について裁判所が指定した司法書士や弁護士が管理をすることになる。家族が“財産が自由にならない状態”が本人が亡くなるまで続くのです」

また、利用するためには家庭裁判所での手続きが必要で、手続き完了まで3か月から半年程度かかるのが一般的。さらに後見人となる人物は司法書士や弁護士などが多く、毎月報酬が発生するので財産から支払うことになる。

「使い勝手の悪さから、認知症患者はおよそ462万人といわれている中、法定後見制度を利用している人は約19万人。わずか4%ほどにとどまっています」

すべては事前の対策! 財産と家族を守る方法は?

認知症になる前であれば、もっと柔軟な対応ができると横手さん。

「任意後見制度や家族信託がおすすめです」

「任意後見」は、家庭裁判所の管轄下にはあるが、自分が信頼できる親族や友人に、財産管理や老後生活の支援をお願いすることができるもの。「家族信託」は、家庭裁判所などは関与せず、家族や親族に財産管理や処分を任せる仕組みで、相続についてもお願いすることができる。

「これらを利用していれば、資産凍結は回避できるし、不要な相続トラブルもなくなるはず。ただしどちらも、当事者双方に意思能力があるうちに申請する必要があるので、元気なうちに検討を」

とはいえ、そもそも親にお金の話はしにくいのが正直なところ。認知症になる前提に話すなんて、親子関係がギクシャクしてしまいそうだ。

「例えば、“お父さんには長生きしてほしいけれど、認知症になると財産は凍結されてしまう。財産はすべて自分のために使ってほしいので、事前の対策として家族信託などを考えてほしい”と、親にメリットがあることを伝えるようにしてみましょう」

認知症を予想した金銭対策はしっかり行うべきなのだ。

老後問題解決コンサルタント。不動産会社の日本財託に勤務し、数多くの老後問題に遭遇、解決に導いてきた。特に相続、家族信託のアドバイスに定評が。講演会やテレビ出演など多方面で活躍中。著書に『老後の年表』(かんき出版)などが。

(取材・文/樫野早苗)