長引くコロナ禍。生活基盤であるマイホームを失う人が増え続けている。いつ回復するかわからない収入、抜け出せないローン滞納、どこへ相談すればいいのかもわからない不安……。恐ろしいのは、コロナ前には贅沢も困窮もしていなかった、ごく普通の人たちがこの苦境に陥っているということだ。夢を描いて手にしたマイホームを追われた人たちの闇を追った。

新型コロナウイルス感染症が猛威を振るい始めてから、はや1年半が経過した。リモートワークへの切り替えや、ワクチン接種の促進により、社会は落ち着きを取り戻そうと必死だ。しかし依然「アフターコロナ」は訪れない。

それどころか、コロナ禍による収入減、そして失職により、住宅ローンが返済できなくなり、家を失う人が現在も増加している。

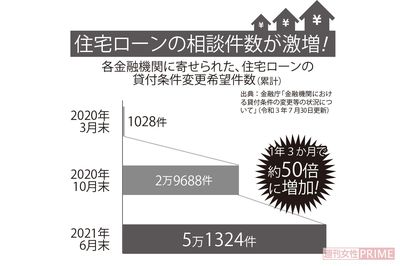

初の緊急事態宣言後、相談件数は約50倍に

金融庁の発表によると、ローン返済を先延ばしにする「貸付条件の変更」を申し出た住宅ローン債務者は、2020年3月末時点で1028件だった。この数字はあっという間に急増し、同年5月末で1万3395件、10月末で2万9688件。2021年6月末時点での累計件数は5万1324件と、現在もひと月当たり数千件ペースで増え続けている。

不動産や住宅ローンのトラブルに詳しい株式会社リビングイン代表取締役の相樂喜一郎さんによると、住宅ローンが返せず困っているのは「ごく普通の生活をしてきた一般人」だという。

「これまで弊社に寄せられた住宅ローン延滞に関する相談は都内近郊のみでしたが、現在は北海道から九州まで地域問わず相談がきている状況です。延滞総額は1000万〜3000万円が平均的で、多い方だと8000万円。失職より、コロナ禍で急に仕事が減り、収入額が下がったという方が多いです」(相樂さん、以下同)

年齢層は幅広く、20代〜70代まで。飲食、観光、製造、水産業などコロナ禍で打撃を受けた業界の人が多いが、中にはごく一般的な会社員も一定数いる。

「住宅ローン延滞は今や誰にでも起こりうる事態です」

崖っぷちに立たされる50代のローン債務者

特に相樂氏が警鐘を鳴らすのは、老後が間近に迫った50代の住宅ローン債務者だ。本来住宅ローンは定年までに払い終えるスケジュールで組むものだ。しかし2000年代に実施された「ゼロ金利施策」の影響で、住宅ローン金利は著しく低下し、非常に利用しやすくなった。

また、2012年末より始まったアベノミクスで景気や企業業績が回復したため、金融機関は積極的に住宅ローンを貸し出した。こうして2000年以降にローンを組んだ働き盛りの20代〜30代が現在40代〜50代となり、あと10年〜20年残っているローンを返せなくなっている。

「40代ならまだ転職して収入増もかなうかもしれません。しかし50代や60代からの収入増はかなり難しい。また50代以降は自身や家族の体調不良で医療費の増加や急な入院など、想定外の出費も多くなります。貯蓄に余裕がなかったら、あっという間にローンを延滞してしまうでしょう」

今まだ住宅ローンを返し終わっていないシニアが、思わぬ危険に瀕しているのだ。

家を失うまでの最悪のシナリオそれを避けるためには?

夢を抱いて手にしたマイホーム、ローン破綻を予想できた人はいない。住宅ローン利用者が延滞した結果、どうなってしまうのか。前出の相樂さんに聞くと、

「住宅ローンを延滞すると、最初の2〜3か月は郵便や電話による督促しかありません。しかしそれを軽く捉えて放置すると、ある日突然、金融機関から『期限の利益喪失の通知書』が届きます」

これが届いたら、今までのように住宅ローンを分割払いする権利がなくなり、借入金の残りを一括返済するよう求められる。住宅ローンは数千万円単位のローン。支払い途中とはいえ一括返済を求められたら、払える人は多くないだろう。

「延滞から6か月程度で、金融機関は競売の申請を開始。価格を決めることなく、強制的に家が売りに出されてしまう。そして数か月後には競売が始まり、自宅を強制退去させられる日がやってきます。数回の滞納でマイホームを失う可能性は大いにあります」

コロナの長期化を早く予測できていたら

コロナ禍で多かったのは、収入減少は数か月で回復すると楽観視し、特に対策を取らずに返済を続けた結果、貯金が尽きてしまったケース。こんなに長期間コロナに悩まされるとわかっていたら、早めに行動できたのかもしれない。

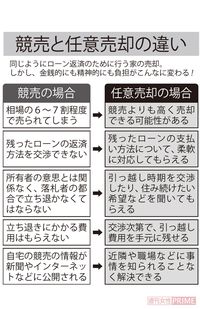

すでに延滞している場合の救済策は少ないが、家を失わないですむ方法はあるのか。その選択肢のひとつに『任意売却』がある。

「借入先の金融機関などの許可を得て、物件を売却する方法です。競売よりも高い金額で売れる可能性があります。さらに『リースバック』なら、売却後も自宅に住み続けられます」

リースバックとは任意売却した物件の購入者に家賃を払い、家に住み続ける方法。引っ越しが不要で、近隣住民に自宅売却を知られることもないので、選択する人が多い。

「任意売却は競売よりも高い金額で物件が売れるので、借り入れ先の金融機関の了承も得やすかった。しかし現在は状況が変わりつつある。不動産価格が高騰し、競売でも高く売れるケースが増加したため、任意売却が認められにくくなっています」

任意売却やリースバックを成立させるためには、不動産と金融に詳しい専門家のサポートが必要なのだ。

残債があっても売れる!「任意売却」とは?

任意売却はローン滞納があっても家を売ることができる売却方法。買い手が同意すれば(リースバック)、売った家にそのまま住み続けられるうえ、周囲に事情を知られるリスクも少ない

コロナで増えている! 自己破産までの道

(1)コロナ禍で収入減

収入が回復する見込みがないまま、預貯金が尽きてしまい、ローン滞納

(2)金融機関からの督促

3か月ほど延滞すると、金融機関からの本格的な督促が始まる

(3)競売開始の通知

金融機関からの『期限の利益喪失の通知書』を放置すると、あっという間に競売開始の通知が届く

(4)競売成立、自宅を強制退去

競売が成立したら、期日までに自宅を追い出される

(5)残債が払えない!

住む家はなく、自己破産、生活保護へ……

多くの場合、競売後もローンは残る。払えなければ自己破産、生活保護へまっしぐらのケースも

延滞の兆候を察知し手を打つことが鉄則

最後に、今後家を持ち続けるための鉄則を聞いた。

「最も大切なのは、ローンを返済できなくなる前に、借入先の金融機関に相談すること。現在は金融庁のお達しにより、元本返済の延期など、貸付条件の変更が非常に認められやすい状況です。また日ごろから、もしものための備えとして、最低300万円ほどの預貯金を確保しておくことです」

このほか、勤めている会社の財務状況や家計の収支バランスなどから、延滞の兆候を早めに察知することも重要だ。

安心してマイホームに住み続けるため、肝に銘じよう。

家を失わないための3か条

●収入や家計状況から、延滞の兆候を早めに察知する

●半年〜1年程度の生活費(300万〜500万円程度)を蓄えておく

●悩む前にすぐに借入先の金融機関へ連絡・相談する

こんなはずじゃなかった…家を失った人が転落した闇

コロナ禍で家を失う人々。彼らは今、何を思うのだろうか。

Case 1 勤めていた工場はストップ収入は半分以下に

Aさん・男性58歳・妻子あり

Aさんは群馬県在住。大手タイヤメーカーの製造工場に長く勤めてきた。30歳で2500万円の新築戸建てを購入、あと7年で支払いが終わるというときにコロナ禍に直撃された。

「2019年に中学生の子どもがいる40代の妻と再婚。今後、教育費がかかるというときに、コロナ禍で工場が止まり、月収が20万円から8万円になりました。6月にはボーナス返済で19万円支払うはずでしたが、結婚したときに車や家具などの購入で100万円を使ってしまったこともあり、生活費でいっぱいいっぱい。仕方なく先延ばしにしていたところ、銀行からは督促の封書が来ただけでした。それで軽く考えていたんですが……」

そうやって6か月間放置していたら、とうとう銀行から、一括返済を求める通知が。

「その前に銀行から電話もきていたけれど、自粛で気がめいっていたから対応する気になれなくて。気づいたら最終通告となっていました」

残債は340万円。銀行に任意売却を了承してもらい、目下買い手を探している。

「リースバックで自宅に住み続けるのが希望だけど、群馬の片田舎だから難しいかもしれないよね……」

たしかに自業自得といえるかもしれない。しかしあの自粛期間中に収入減の不安と戦いながら新しい家庭を守ろうとした彼を、誰が責められるだろう。

Case 2 カードローンに手を出し多重債務で泥沼化

Bさん・女性51歳・独身

Bさんは東京都三鷹市在住。20年前に3000万円の30年ローンを組み中古戸建てを購入。これまで歩合制の営業として働いてきたが、コロナ禍で突然営業活動がストップしてしまった。

「私は飲食関係の営業職だったのですが、コロナ禍で突然営業先に行けなくなりました。さらに飲食業界がしばらく日の目を見ないことがわかり、配達のアルバイトも掛け持ちして生活しています」

ローンの残りは1500万円。2020年に4か月ほど仕事ができない日々が続き、月12万円のローンは返せなくなった。

「実は足りない分をカードローンで借りていたので、先にそっちを返済していて。その金利が高くつき、ついに首が回らない状態になりました。銀行や消費者金融、知らない不動産会社からも電話が来て、怖かったです」

Bさんの滞納歴はすでに15か月。家の競売手続きが始まっている。

「競売が成立する前に任意売却で買い手を見つけて、何としても今の家に住み続けたい。あのときカードローンではなく住宅ローンを払っていたら。安易に支払うのをやめなかったら。もう遅いですけどね」

長く働いてマイホームに住み続けようと思っていた。そんな当たり前の日常が、守り切れなくなっている。

(取材・文/金指歩)

教えてくれたのは……相樂喜一郎さん●リビングイン代表取締役。東京都港区六本木に本社を構える不動産管理会社。2012年設立。住まいのトラブルに特化し、空き家、隣人、契約問題を無料で相談できるサービスを提供。これまでに300件を超えるトラブルの対策提案を行う。