乳がん、子宮がん、卵巣がんといった女性特有のがんは、他人事ではありません。子どもの教育費や親の介護費などに加え、自身の治療費の負担がかかるとしたらいかがでしょうか。そんな不安に寄り添う「女性のがん」の最新の保険情報をお届けします。

がんでかかるお金は医療費だけではない!

「がん経験者でも加入できる保険はありませんか?」

ファイナンシャル・プランナーであり、乳がんサバイバーでもある私のところには、全国のがん患者さんからこのような相談が多く寄せられます。

そのほとんどは女性で、「まったく保険に加入していなかったので、今後が心配」「医療保険には加入していたけれど、保障額が小さかった」など、いずれも、がんが再発・転移したときに備えておきたいとおっしゃいます。

私と同じく、すでにがんを経験しているからこそ、どれだけお金がかかるかを痛感している切実な声です。

日本には、国民皆保険制度というしくみが導入されていますが、がんにかかるお金は、保険が適用になる医療費だけではありません。

入院すれば、差額ベッド代や食事代の一部、日用雑貨、勤務先や保険会社に申請する診断書のほか、通院のための交通費・宿泊費など、すべて全額自己負担。

さらに、女性の場合、抗がん剤治療による脱毛をカバーするためのウイッグや乳房を摘出した場合の補整下着などアピアランス(外見)ケアにかかる費用も欠かせません。

また、乳がんや子宮がん、卵巣がんなどで行うホルモン治療によって、体調が不安定になり、QOL(生活の質)を維持するために、健康食品やサプリメント、漢方などを利用するケースも多くあります。

妻であり母である私たち女性は、家事や育児、そしてなかには介護も一手に担っている家庭も多くあります。結果、入院・治療中は、外食・惣菜を買う機会が増えたり、一時保育・ベビーシッター代がかかったりすることも。

患者アンケート(ニッセンライフ&NPO法人がん患者団体支援機構共同実施「第2回がん患者アンケート」)によると、がん医療費以外にかかるお金の平均費用は年約55万円にも!

がんの種類や進行度、治療法、ライフステージなどによって、お金のかかり方はさまざまですが、がんにならなければ生じなかった支出が少しずつ積み重なり、じわじわと家計を圧迫していくのが現実なのです。

しかも、女性特有の子宮がんや乳がんは20~50代で発症する可能性が高く、まさに働き盛り。この間、がんによって収入が減少すれば、教育費や住居ローン返済、老後にも影響を及ぼしかねません。

そんな現状を十分理解している人が多いからこそ、「もし再発・転移したら、お金をどう工面すれば…」と不安に感じ、保険で備えたいと考える人が増えているのです。

がん経験者が再発・転移で利用できる保険は3種類

がん経験者が加入できる保険は限られています。

おもな選択肢は以下の3つ。

①無選択型医療保険

②引受基準緩和型医療保険

③がん経験者向けがん保険

①は年齢要件さえ満たせば医師の診査や告知なしで加入可能。ただし、通常より保険料は割高。しかも、既往症や現在治療中の病気は保障されないので、再発・転移に備えたい人には不向き。

保障内容も、1入院当たりの限度日数や通算限度日数が短く設定されており、加入後90日間は保障の対象外です。

②は、通常の医療保険よりも告知内容が少なく、がんの場合「過去5年以内に悪性新生物・上皮内新生物で入院・手術」、「悪性新生物・上皮内新生物等で診察・検査・治療・投薬中」などの要件に該当しなければ加入できます。

がんの再発・転移による入院・手術・通院等も保障されますし、保険会社も注力している分野なので、商品のラインナップも豊富。がん経験者が加入できる可能性が高いタイプです。

ただし、加入後90日間は保障対象外(撤廃している商品もあり)、1年以内に再発・転移等すれば、保障は半額のみ。①に比べると安いもののやはり保険料は割高です。

「がん経験者のために」開発された、がん保険が話題

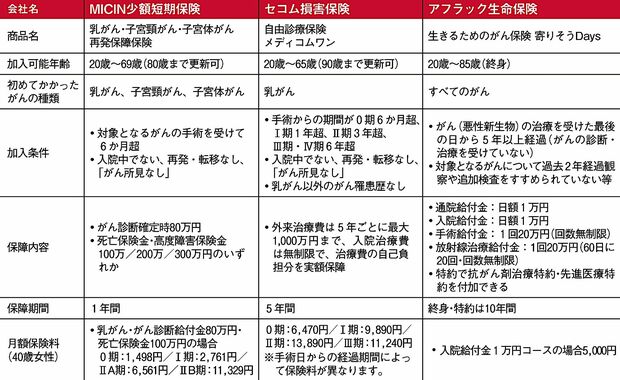

そして③は、がん経験者向けに開発されたがん保険。ただし、2021年11月現在、加入可能な商品は3つのみです(前ページの図表参照)。

このうち、老舗商品といえるのが、2006年8月発売のセコム損害保険の 「自由診療保険メディコムワン」。

対象は乳がんのみですが、再発・転移またはほかのがんに罹患したとき、自由診療も含めて入院治療費(無制限)と通院治療費(5年ごとに1000万円限度)がかかった分だけ保障されます。

続いて2016年3月にアフラックの「生きるためのがん保険 寄りそうDays」が発売に。

がんの種類を問わず加入でき、入院・通院・手術・放射線治療への基本保障に加え、抗がん剤治療やがん先進医療など、がん医療に幅広く対応したバランスのよい保障内容です。がん保険のパイオニアでもある同社らしい商品だといえます。

そして最も新しく2021年8月に発売されたのがMICIN少額短期保険の「乳がん・子宮頸がん・子宮体がん再発保障保険」。

対象は女性特有の所定のがんのみですが、注目すべきは、術後6か月を経過すれば加入できることと、診断給付金が受け取れること。

がんは、診断されてから1~2年で再発・転移がみつかるケースが多いため、がん患者にとって術後短期間で加入できるメリットは大。しかも、医療費以外にも何かとお金がかかる女性には、何にでも使えるまとまった一時金は使い勝手がよく、ニーズの高い保障といえます。

もちろん、罹患後に保険に入ったほうがよいのかはケース・バイケース。ただ、これまで、もう保険に加入できないと諦めていた人も、選択肢の幅が広がっている現在、再度検討する価値はあるといえるでしょう。