「親が倒れた」。それは何の前触れもなく突然やってくる。待っているのは介護生活。入院費やヘルパー代、施設への入所費など、金銭的なことが次々に降りかかってくる。一歩間違うと、親の介護費用が自分たちの家計を圧迫することに……。実例3ケースから予防法を探る。

介護費用が家族のメンタルを追い詰める

日常生活にいきなり降りかかってくる親の介護問題。高額な施設費を親が支払えない場合に子どもである自分が負担したり、自宅で介護するために仕事を辞めて大幅に収入が減ったりと、さまざまな問題が子どもの家計を圧迫する。

「親が大変なときなので、とりあえず自分が介護費用を出しておこうと考えて、あとになって金銭的に困った状態に陥る人も多いです」と介護問題に詳しいファイナンシャルプランナーの柳澤美由紀さんは話す。

介護が長引いて金銭的にも精神的にも追い詰められるのを避けるために、実際のケースを紹介しつつ、防ぐ方法を教えてもらった。

(実例その1)……親が倒れて月40万の高額老人ホームに!?

まずは、両親の預貯金が2000万円あったのに、子どもが年500万円も負担しないといけなくなりそうだった例を紹介したい。

会社員のKさんの両親はKさんの自宅から車で20分くらいの場所でふたり暮らしをしていた。あるとき母親が認知症を発症。父親がしばらく介護していたが徘徊がひどくなり、Kさんは慌てて母を預かってもらえる施設を探した。

ところが、公的施設である特別養護老人ホームは待機人数が多くて入居できない。仕方なく、民間の老人ホームを紹介してくれる会社に依頼して家の近所の施設を探してもらったところ、見つかったのは月40万円の有料老人ホームだったという。

「両親は共働きで年金も月38万円と十分もらっていましたし、貯金も2000万円ほどあったので、高いなと思ったんですけど、そこにしようかな」とKさん。

ただ、Kさんの相談を受けて柳澤さんが試算すると、母親の施設利用料に父親の生活費を含めると年金収入だけではもちろん赤字で、頼みの貯金2000万円もなんと8年ほどで底をついてしまうことがわかった。

介護はいつ終わるのかがまったくわからない

その後はKさんの収入から老親の費用を捻出していくしかないが、母親の施設料だけで年500万円近く。介護生活が長く続けば、Kさんの家計が火の車になるのは目に見えていた。

「Kさんのご両親の場合は月18万円までの施設料が無理ない範囲であることがわかったので、自宅の近所にこだわらずに探したところ、手ごろな老人ホームが見つかったそうです」(柳澤さん、以下同)

たとえ老後に必要だといわれている2000万円があっても、また、年金を十分にもらっていても、民間の施設料は施設によってかなり幅があるので要注意だ。

「介護はいつ終わるのかがまったくわからないのが怖いところです。老人ホームを探すときはまずは親のお金でやりくりできる施設を選ぶことが大事。できたら親の収入や貯金だけで10年以上まかなえるところを選ぶと安心です」

【解決ポイント】

・施設は両親の年金と預貯金で10年以上まかなえるところを選ぶべし。

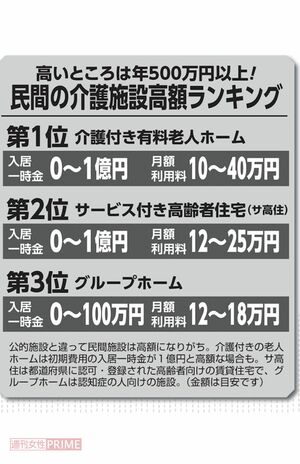

●高いところは年500万円以上!民間の介護施設高額ランキング

《第1位》介護付き有料老人ホーム

・入居一時金 0~1億円

・月額利用料 10~40万円

《第2位》サービス付き高齢者住宅(サ高住)

・入居一時金 0~1億円

・月額利用料 12~25万円

《第3位》グループホーム

・入居一時金 0~100万円

・月額利用料 12~18万円

公的施設と違って民間施設は高額になりがち。介護付きの老人ホームは初期費用の入居一時金が1億円と高額な場合も。サ高住は都道府県に認可・登録された高齢者向けの賃貸住宅で、グループホームは認知症の人向けの施設。(金額は目安です)

(実例その2)……貯金ゼロの親のせいで仕事も結婚もふいに!?

独身女性Aさんの父親はひとり暮らし。以前から認知症の傾向が多少あったが、最近急に進んで車で近所を徘徊するようになった。

「父がふらりと車で出かけて帰ってくると、ぶつけたみたいで車がボコボコになってるんです。事故でも起こしたらとゾッとして……」とAさん。そこで父親が入れる施設を緊急で探すことに。ただ、問題なのは親の収入。自営業の父親の年金は年約50万円の国民年金だけ。貯金はゼロだった。

介護で困ったときは“老健”を頼るのもアリ

Aさんは公的な安い施設を探してみるもすぐに入れるところは見つからない。実はAさんはこのころ、交際していた男性との結婚を考えていたのだが、このままでは自分が介護するしかないから結婚を諦めようと思っていたという。ただ、仕事を辞めて月5万円弱の父親の年金だけになったら、たちまち生活費にも行き詰まって途方に暮れるのは明らかだ。

「Aさんの婚約者から相談を受けて私が提案したのは老人保健施設(老健)を探すことです。老健とは、在宅復帰や在宅療養支援などを行うための施設。入所一時金等の費用がかからないうえ、介護保険が使えるので民間に比べるとかなり安く抑えられます」

デメリットとしては最長でも1年と期間が決まっていること。ただ、病院が運営していることが多いので、期間が終わっても別の老健を紹介してもらえる可能性もある。

さっそくAさんは家の近所の老健に直接相談に行って、1人のままにしておくと危険なことを説明。その結果、老健に入れることに。おかげで結婚も無事にできたという。

「みんながすぐに入れるわけではありませんが、緊急で介護が必要な場合は、老健という手もあります。親のことで何か困ったことがあったら自分1人で抱え込まず、近くの老健に相談するのもいいと思います」

【解決ポイント】

・老健は急に介護が必要になった際の駆け込み寺。困ったときは当たってみるのも手。

(実例その3)……介護離職すると年金が30万も減る!?

この実例は今回取材した柳澤さんご自身の体験。柳澤さんの母親は65歳のときに脳梗塞で倒れ、右半身に軽い麻痺が残った。

「再び倒れたらもっと大きな後遺症が残るかもしれないと医師から聞いていたので、母は九州、私は関東と遠距離だし仕事をどうしようかと焦りました。そこで仕事を辞めずに親の介護ができる方法はないかと、地域包括支援センターや介護職の知り合いに相談して乗り切りました。会社員や公務員の場合、介護離職すると今の生活だけでなく、老後にも大きく影響するので要注意です」

例えば現在の年収が700万円で、それまでの平均年収が600万円の女性が50歳で介護離職した場合と、仕事をセーブして年収200万円ダウンしても働き続けた場合を比較すると、介護離職することで生涯賃金は5千万円、将来の年金は年間27万5千円も少なくなる。

親の介護のあとには自分たちの老後が待っている

しかも、仕事を辞めて負担が増えるのは金銭面だけではない。精神面、肉体面でも負担が重くなるというアンケート結果も。介護離職はいろいろな面で負担が増すのだ。

「母のリハビリは2年ほど続きましたが、仕事を辞めることなく現在に至っています。たとえ遠距離でも介護保険や介護休業などを上手に使って、仕事を続けたまま介護することは可能です。まずは実家の近くの地域包括支援センターに相談しましょう」

【 解決ポイント】

・親の介護で仕事を辞めるのは最後の手段。まずは辞めずにすむ方法を模索すべし。

「親の介護のあとには自分たちの老後が待っています。自分たちの老後資金を守るためにも、親の介護に自分たちのお金を出すのではなく、まずは親が自分のお金で暮らせるよう、いろいろと情報を調べたり、公的サービスを上手に使ったりすることが大事です」

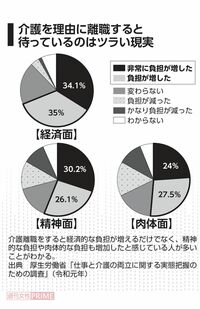

介護を理由に離職すると待っているのはツラい現実(グラフ)

介護離職をすると経済的な負担が増えるだけでなく、精神的な負担や肉体的な負担も増加したと感じている人が多いことがわかる。出典 厚生労働省「仕事と介護の両立に関する実態把握のための調査」(令和元年)

※本記事で紹介している実例は事実をもとにしつつ、個人が特定されないよう編集しています。

ファイナンシャルプランナー。ライフプラン、家計の見直し等の個人コンサルティングを主軸に、ライフプランセミナー等の講演を開催。母親が脳梗塞になった経験があり、介護保険や介護制度などの知識も豊富。

〈取材・文/濱田麻美〉