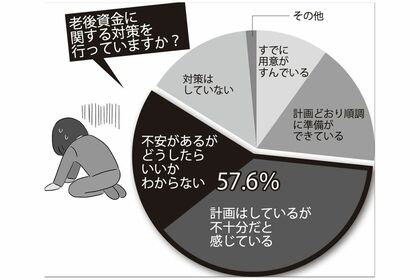

50歳を過ぎると気になってくるのが老後のこと。そこで改めてわが家の口座を見てみたら全然足りない気が……。ひょっとして、私の老後生活は絶望的!?

50代からでも遅くない!老後資金貯蓄テク

「老後資金のセミナーをやっていて気になるのが、『もう50代だから今さら老後資金を貯めようと思っても遅い』という諦めモードの人が多いこと。それは大きな間違いです」

そう話すのは、ファイナンシャルプランナーの山崎俊輔さん。

「50代でも諦める必要はまったくありません。もちろん1億円は貯まらないかもしれませんが、数百万円なら全然難しくありません。そして、その数百万円の差というのは老後の大きな差になるんです」(山崎さん、以下同)

例えば夫婦で旅行をするにしても、現役時代なら移動も宿泊も高くつく時期しか行けないが、老後なら平日プランで国内の世界遺産を巡る2泊3日旅行が10万円でできたりする。55歳から65歳までにプラス200万円貯めることができたら、そんな旅行が20回できる計算に。

「50代60代のちょっとした貯金の積み重ねが、そのあとすぐやってくる老後に大きな豊かさとして返ってくるんです」

王道ワザで増やす!

山崎さんのおすすめは、まずは王道ワザ。1日でも長く働いたり、国の節税制度を最大限に利用したりして、大きな効果を狙うこと。そのうえで、もっと増やしたい人には裏ワザも。保険料や車の維持費や光熱費といった「当たり前」に使っていたお金を見直すというものや、いったん始めてしまえばあとは放っておいていい投資なども。

こうした、多少面倒でもがっつり貯まるテクニックを10個ご紹介。全部実行すれば、たとえ55歳からでも貯金を10年間で数千万円に増やすことだって夢じゃない!

すぐに始められる10個の裏ワザはコレ!

まずは王道ワザで確実に増やす!

低リスクで貯まる・節約できるのがこちらの王道ワザ。イデコなど、貯め方を変えるだけで大きな節税効果が得られるものも。まずは確実に老後資金を増やすべし!

1 夫は「継続雇用」で、妻は「非正規」で1日でも長く働く

妻が月10万円のパートを10年続けると…

月10万円×10年=1200万円+年金が約6万円増

公的年金をもらい始める65歳まで稼げるだけ稼ぐことが大事。さもないと、年金をもらう前に貯金を取り崩す最悪の状況に。

「会社員なら継続雇用制度を利用して、65歳まで働くのがキホン。今は同一労働同一賃金の原則が浸透し始めていて、定年後も年収がさほど下がらないケースが増えています」

専業主婦も、子育てが終わったら働きたい。

「今は人手不足で、特に介護関係、飲食業などの非正規雇用なら、職歴や年齢を問わず働き口はありますよ」

せっかく働くなら夫の扶養の範囲は気にせず、厚生年金をもらえるように月10万円くらい働くのがおすすめ。例えば55歳から働けば、65歳までの10年間で1200万円になり、たとえ税金を引かれてもかなりの蓄えになる。しかも、厚生年金が年約6万円、25年もらうと仮定すると150万円も増えるのがうれしい!

2 年金は妻だけ70歳に繰り下げて年32万円アップ!

妻の年金受給開始を5年繰り下げると…

年金が78万円×42%=年32万7600円

公的年金の受給スタートを遅くする「繰り下げ受給」。遅らせるほどに年金額が増え、その額は生涯続くというからお得! 増額率は、本来は65歳からの受給開始を1か月遅らせるごとに0.7%ずつ。5年遅らせたら42%アップする。「特に女性は平均寿命を考えると、増えた年金額を長くもらえる可能性が高い。

専業主婦は老齢基礎年金のみでもともとの額が少ないので、もらうのを5年待って年金を増やす価値はあります」 満額の約78万円もらえるとして、5年繰り下げると年32万7600円も増えることになり、これが一生涯続く。一方、夫については平均寿命を考えて繰り下げをためらう人も多い。

「もし65歳以降も働けるなら、受給スタートを遅らせて年金額を増やし、働けなくなってからの安心を手に入れることもおすすめです。働けるうちは年金をもらわずに働く、が基本です」

繰り下げると年いくらに?

65歳…約78万円

66歳→約85万円

67歳→約91万円

68歳→約98万円

69歳→約104万円

70歳→約110万円

3 来月変わる「イデコ」を利用して65歳までがっつり節税!

年収500万円の人が月2万3000円を10年掛けると…

積立金276万円+所得税&住民税が10年で55万2000円

イデコとは、自分で積み立てる任意の年金のこと。自分で申し込んで掛け金を出し、自分で運用方法を選んで、掛け金とその運用益を老後に受け取る。 注目すべきは、税制上のメリット。投資で得た利益が非課税になるだけでなく、毎月の掛け金すべてを所得控除できるため、節税効果がとても大きい。

所得税を納めている人はぜひ利用したいところ。

「50代の人にうれしいのが、今年5月から一定の条件を満たせば65歳まで積み立てできるようになったことです。従来は10年積み立てないと60歳から受け取れないため、50代での加入はおすすめされませんでしたので、朗報といえるでしょう」

老後資金を投資にまわすことにためらいがある人は、投資をしない「定期預金口座」を選んで、いつもの口座からイデコ口座に毎月移すだけで所得税&住民税の節税効果を享受することも可能!

4 自営業なら「小規模企業共済」で税金を一気に減らす

課税所得300万円の人が年84万円を10年積み立てると…

積立金840万円+税金が約17万円×10年=170万円

自営業や小規模な企業の経営者に見逃せないお得ワザがこの「小規模企業共済」。廃業や退職時に備えて積み立てをする制度だ。

最大のメリットは掛け金すべてが所得控除されること。年に最大84万円を掛けられ、例えば課税所得300万円の人なら年約17万円の節税に。もし10年間積み立てたら170万円もの税金を減らすことができる。

「イデコに似ていますが、途中で掛け金を引き出せないイデコと違って、手持ちのお金がなくなったときは積み立てた掛け金を担保に借り入れもできる点がありがたい制度です」

自営業者ならではの税金優遇策、使わない手はない。

やらないとソンする3つの理由

1 最大年84万円の掛け金全額が所得控除の対象に

2 自営業者にとって退職金代わりになる

3 資金繰りに困ったら貸付制度もあるので安心

裏ワザでガッツリ増やす!

王道ワザだけでは物足りない人におすすめなのが、こちらの裏ワザ。株式投資などはリスクもあるけれど、老後資金を爆増させたいなら面倒がらずに検討すべし!

5 これまでの保険を解約して「共済」に乗り換える

月3万5000円の保険を解約して月1万円の共済に乗り換えると…

保険料が月2万5000円×10年=300万円

生命保険文化センターの調査によると、50代の世帯が払っている生命保険料は月平均3.5万円。これはけっこうな負担!

「老後資金が不安なら、不要な保険は解約して、これから払うはずだった保険料を貯蓄にまわすことを考えてもいいですね」

もちろん、やみくもに保険の解約を、というわけではない。

「まず夫婦それぞれがどんな保障をつけているのか、その保障は本当に必要なのかチェックしてみてください」

例えば子どもが社会人になっているのなら、いざというときの高額な死亡保障は必要ない。

「ただ、老後は医療費の負担が増えていくのが心配ですよね。日本は公的な医療制度が充実しているとはいえ、医療保障を少しは残したいという人もいるでしょう。その場合は、掛け金が夫婦2人で1万円くらいですむ都道府県民共済に乗り換えて、高い保険料の民間保険は解約するのもおすすめです」

共済は全47都道府県にあるので、一度、ホームページなどを見てみてはどうだろう。なお、健康状態によっては乗り換えできない場合もある。共済への加入が確認できてから元の保険の解約をすること!

調査によると、平均で年38万2000円の生命保険や医療保険などを払っているが、年12万円未満=月に1万円未満しか払っていない人も15%近くいることがわかる。

6 「週末しか乗らない車」を手放して老後資金にまわす

車を手放してカーシェアを月4回利用の場合…

維持費月3万円×10年=360万円&売却額50万円

思い切って車を手放し、その維持費を老後資金にまわす方法もある。

「手放せるかどうかの鍵は、車の利用頻度と、近くにカーシェアがあるかどうかです。あるいは、バスやタクシーを利用した場合の費用と比べて検討してもいいでしょう」

週1回の利用ならカーシェア代は月2万円弱ですむ。都市部で駐車場代が高くついている人は特におすすめだ。

「車検前なら手放す決心もつきやすいのでは? 実は私もそのタイミングで手放しました。月5万円くらいかかっていた車関連費用が月1.5万円くらいになりましたよ」

月4回利用した場合のカーシェアリング代(タイムズカーの場合)

4290円×4回=17160円(ベーシッククラス6時間まで)

7「ボーナスで家族旅行」はスッパリやめる!

年に2回のボーナスごとに10万円ずつ貯めると…

10万円×2回×10年=200万円

普段はぜいたくしていないつもりでも、ボーナスが出るとドーンと高額出費をしてしまう家庭は多いもの。特に山崎さんが気になっているのが、家族旅行。家族のためによかれと思って10万円単位で奮発する人が多い。

「ただ、子どもが大きくなると、家族旅行なんて楽しんでくれないんですよ。それならスパッとやめたらどうですか」

旅行に限らず、家電や車の買い替えなど、ボーナスが出たら何か大きいことをしようという発想は50代になったら捨てること。

「ボーナスは貯めておいて、旅行は“リタイア記念”にとっておくんです。そういう名目で1度きりなら、子どもはきっと喜んで参加してくれると思いますよ」

8 固定費を一気に見直して浮いたお金を貯金にまわす

「40~50代は所得も上がるし、子どもも大きくなってきて生活水準が上がりがちです」

だからこそ、たとえ今が黒字家計でも、老後に備えて日々の支出を見直すこと!

「特に毎月決まって出ていく固定費は、子どもが独立したタイミングなどで徹底的に見直しましょう。クレジットカードや銀行口座から自動引き落としされているもので、いらないものは止めるんです」

インターネットの接続料金、衛星放送の料金、スポーツジム代などは削減効果が高い。

「スマホ料金は格安スマホに乗り換えると大幅に減らせますが、サポート体制がいまひとつ。スマホの設定に自信がない人は従来のキャリアのままにして、ギガ数の少ないプランに見直す程度にとどめましょう」

電気代を削る方法もある。例えば子どもが独立したら、契約アンペアを小さくしてもらうと、基本料金が安くなる。また、電力自由化によって誕生した新しい電力会社に乗り換えると1割程度安くなる可能性が。「エネチェンジ」など比較サイトを利用して、わが家に合った電力会社をリサーチしてみよう。

見直すべきはこの3つ!

1光熱費

新電力会社への乗り換えで電気代が約1割ダウンする可能性が。

年約10万円の電気代の家庭が新電力会社に乗り換えると…

電気代が年間1万円×10年=10万円

2スマホ代

自分でスマホの設定ができるなら、夫婦で格安スマホに乗り換えを。

スマホ代月8000円の夫婦が格安スマホに変えると…

スマホ代が月5000円×10年×2人=120万円

3インターネットや衛星放送などの料金

不要な衛星放送などを解約して、Amazonプライムビデオなどを利用する。

衛星放送から格安動画配信サービスに乗り換えると…

動画視聴代が月3500円×10年=42万円

9 「ほったらかし投資」でお金をがっぽり増やす!

夫婦で年40万円ずつ10年積み立てて利回り3%の場合

積立金800万円+運用収益約66万円×2人分=132万円

新型コロナやウクライナ情勢。予測不能な出来事が次々と起きて、株式相場は上がったり下がったり。株をやっていると「あのときに買えば儲かったかも」などと考えてしまう。

「この先、株価が上がるか下がるか、売りどきや買いどきがいつかは投資のプロにさえわかりません。ただ、長期的にみて社会は必ず成長すると思えるのなら、目の前の株価が上がろうが下がろうが、愚直に積み立てを続けることが大事です。運用をプロに任せる投資信託なら少額ずつの積み立てコースがありますし、いろいろな銘柄に分散して投資ができますから、初心者におすすめです」

投資信託で積み立てるとなると、おすすめは国が投資を支援する制度「つみたてニーサ」を利用すること。運用益が非課税になるメリットも。

「つみたてニーサは1人当たりの積立額の上限が決まっていますから、たくさん投資したいなら、夫婦それぞれの名義で口座を作るといいですね」

初心者におすすめの投資信託

・日経平均(またはTOPIX)連動型インデックスファンド

・世界株式連動型インデックスファンド

10 個別の株を買って配当&株主優待でトクする

ニーサで100万円相当・配当利回り1%の株式を5年持ち続けた場合…

1万円×5年=5万円

自分でいろいろ企業の業績をチェックして、個別株に投資して、もっと老後資金を増やしたいという人もいるだろう。

「初心者は、短期的な売買で値上がり益を狙うよりは、長く持ち続けてこつこつ配当金や株主優待を受け取るのがおすすめ。収支が黒字になっていて、株価の変動が少ない会社を狙えば、平均で1.9%程度の配当をもらい続けられます」

例えば、イオン株式会社の場合、4月1日現在の配当利回りは1.39%。さらに、株主優待で毎日の買い物額に応じたキャッシュバック(100株保有で3%)が受けられる。近所にイオンがある人はねらい目だ。

ただ、どんな企業でも、株価が大きく下がることはある。

「一時的に株価が3割くらい下がることはあります。ですから、“3割下がっても持ち続けられる金額”を投じるようにしましょう。そして、1社が値下がりしても耐えられるよう、複数の企業に分散して投資することも大事です」

教えてくれたのは山崎俊輔さん

●ファイナンシャルプランナー、消費生活アドバイザー。お金に詳しくない人にもわかりやすく、親しみやすい老後資金の増やし方を解説するエキスパート。著書に『日本版FIRE超入門』などがある。

<取材・文/鷺島鈴香>