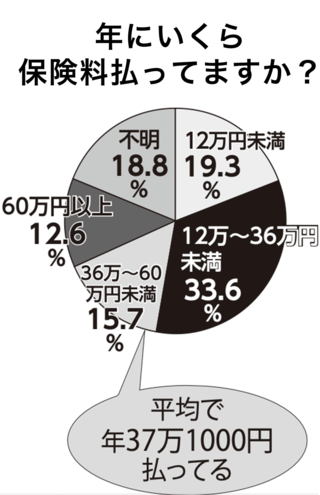

家計簿を眺めると気になるのが生命保険などの保険料の高さ。世帯あたりの平均は年約37万円、1か月だと約3万円。月に1万円節約できれば、10年で120万円が浮くことになる。ならば思い切って保険を全部解約しちゃうのが正解?

保険料の世帯平均

そんな考えに「ちょっと待って。病気やケガ、大黒柱の死亡など、いざというときにお金は結構かかります。その分は貯蓄で用意できていますか?」とストップをかけるのは、ファイナンシャルプランナーの黒田尚子さんだ。

「収入が少なくて貯蓄が十分でない人ほど保険は必要。割安な保険料で高額な保障を得られるのが保険のメリットです」と行きすぎた保険料節約に釘を刺す。

保険は必要だけど、保険料は減らしたい。ではどうすれば? そこでお金のプロ4人に緊急アンケート。どんな保険に加入して、保険料はいくらなのか、なぜその保険を選んだのか、ぶっちゃけた話を聞きました。

FPや税理士などお金のプロたちが入っている「保険」

品木彰さん

金融ライター。大手生命保険会社に7年半勤務。保険や投資、税金など幅広いジャンルの記事を執筆。妻と子ども2人。

収入保障保険と共済で割安に備える

●月々の保険料 約6400円

現在加入している保険

生命保険

オリックス生命「家族をささえる保険Keep」約3400円

死亡保障 月額15万円が保険期間満了(55歳)まで

医療保険

大阪府民共済「入院保障2型」2000円

入院日額1万円、通院1日1500円など

がん保険

SBI損保「SBI損保のがん保険(自由診療タイプ)」約1000円

診断保険金 100万円

がんの入院や手術、治療の費用を実額補償

通院治療費1000万円まで補償

選んだ理由

フリーランスで収入が不安定なため、できるだけ割安な保険料で備えたい。そこで、死亡保障は期間と金額を必要最小限に絞った収入保障保険を選択。医療保障は掛け金の安い府民共済を選択。掛け捨てなので割安の保険料に。

SBI損保のがん保険は、がん治療による入院や手術、通院などで自己負担した金額と同じ額の保険金が支払われる「実額補償」。自由診療や先進医療も保障の対象なので、がんの治療費に過不足なく備えられる。

黒田尚子さん

ファイナンシャルプランナー。『がんとお金の本~がんになった私が伝えたい58のアドバイス』など著書多数。夫と子ども1人。

病気やケガのリスクに備える医療保障のみ

●月々の保険料 約7500円

現在加入している保険

生命保険

加入せず

医療保険

「外資系生命保険会社の終身医療保険」年払い約9万円※60歳払込終身

入院日額5000円(120日型)

死亡保険金100万円

手術給付金

女性医療特約5000円

退院給付金特約5万円

がん保険

加入せず

選んだ理由

夫がいるので高額な死亡保障はつけず、病気やケガに備えるシンプルな終身医療保険を選んだ。入院が長引いた場合が心配なので、1泊2日などの短期入院に対応するタイプではなく、5日以上の入院からだが計120日まで保障されるプランを選んだ。保険料は60歳に払い込み終了。しかし保障は生涯続くタイプなので、老後が安心。

なお、加入当時はいまほど通院での治療に対応した保険がなかったので本当は見直したいところだが、病気をして新規加入が難しくなったのが残念。その分、貯金を「自家保険」として備えている。

丸山晴美さん

節約アドバイザー、ファイナンシャルプランナー。節約や貯金、運用など、お金にまつわる著書多数。子ども1人のシングルマザー。

必要最低限にして保険料を抑える

●月々の保険料 10096円

現在加入している保険

生命保険(※60歳払込終身)

SOMPOひまわり生命「SOMPOひまわり生命保険」8196円

死亡保障300万円

入院特約5日目から1日につき7000円

手術給付金 手術の種類により入院給付金日額の40倍、20倍、10倍

医療保険

加入せず(生命保険に特約)

がん保険

アフラック「スーパーがん保険(新がん保険B型)」1900円

診断給付金200万円

入院日額3万円、在宅療養給付金 最高40万円

選んだ理由

日本は国民健康保険と高額療養費制度が充実しているので、若いころに加入したがん保険のみで十分という考え。生命保険も予定利率の高い時期に加入したものをキープしている。商品は自分で選んだわけでなく、20歳前後に母がすすめたものを継続。なお、私のようなシングルマザーは死亡保障を手厚くするのが一般的だが、若いころに購入したマンションがあり、現在は家賃収入などもあるため、これ以上保障は増やさず、運用に回している。

服部大さん

税理士、中小企業診断士。税理士事務所の代表を務め、これまで年商数百万円~数十億円の個人事業主や法人を担当。独身。

死亡保障は健康状態で割引のきく定期保険で

●月々の保険料 約11000円

現在加入している保険

生命保険

メットライフ生命「スーパー割引定期保険」約2000円

死亡保障2000万円(10年更新)

医療保険

メットライフ生命「マイ フレキシィ」約9000円(終身)

入院一時金 長期・短期にかかわらず20万円

がん一時金100万円など

がん保険

加入せず(医療保険に特約)

選んだ理由

個人事業主は公的保障が手薄なので、特に死亡保障はしっかり確保したい。そこで、保険料が割安の定期保険で、しかも健康状態に応じて割引がきくメットライフ生命の商品を選んで手厚い死亡保障を予算内で確保した。

今後、ライフスタイルが変わることを見越し、こまめに保障内容を見直せるよう、更新期間は10年と短めにしている。

医療保険は特約が充実している同じくメットライフ生命を選び、がんの保障も充実させ、がん保険には入らずに済むようにした。

全員、保険料は月に1万円前後と割安

お金のプロ4人に共通しているのは、全員が何かしらの保険に加入しているということ。日本の社会保障は充実しているが、病気やケガ、死亡時の出費がゼロになるわけではない。それぞれ、必要になる金額を見極め、保険で補っているのだ。

どんな保険がいいのか、プロの基本的な考え方について、元保険会社勤務の金融ライター品木さんは「まず、いざというときに自分の家が遺族年金や公的な医療保障によってどのくらいカバーできるのかを把握することが大事。それでも不安な分を保険や貯蓄で備えるのです」と説明する。

病気やケガで仕事を休んだら、厚生年金加入者なら給料の約3分の2の傷病手当金がもらえるが、国民年金加入者は何もない。死亡したときの遺族年金も、国民年金だと子どもがいないともらえない。つまり、厚生年金に加入していない自営業者やフリーランスの人はその分の保障が必要ということになる。

「家族構成も考慮する必要があります。子どもが独立すれば、多額の死亡保険金は不要になります。そういう意味では、50代は保険料を減らすチャンスといえます」と税理士の服部さん。

もう1つ、目をひくのが、4人とも保険料負担が軽いことだ。それぞれ月額1万円前後におさまっている。節約アドバイザーの丸山晴美さんはこうアドバイスする。

「貯蓄タイプの保険に入っている人も多いと思いますが、保険料が割高。今は掛け捨てタイプで保険料を安く抑えるのが主流です。満期を迎えるとお金がもらえる養老保険などの貯蓄タイプには、手を出さないほうが無難だと思います」

女性は長生きリスクを重視する

お金のプロ4人の保険の内容を見ると、死亡保障の選び方に家族の状況や考え方の違いが表れている。

税理士の服部さんは、保険料掛け捨てタイプの定期保険をチョイス。定期保険とは一定期間のみ死亡保障が得られるタイプで、生涯にわたって死亡保障が得られる終身保険と比べて、安い保険料で多額の死亡保障を用意できる。

品木さんは小さい子どもがおり、自営業者なのでガッチリ死亡保障が欲しい。ただ一方で、保険料は抑えたい。そこで選んだのが収入保障保険だ。これは、稼ぎ手が亡くなったあと、遺族が毎月一定額を受け取るというもの。

通常の死亡保障は保険期間内にいつ死亡しても一定額がもらえるが、収入保障保険は、保険期間満了近くで死亡すると遺族が受け取る総額が少なくなる。そのため保険料が割安なのだ。同じ保険期間の定期保険と比べて保険料が約6割で済むものもある。

老後の死亡保障については、かつては葬儀代として300万円といわれていたが、これについて丸山さんは「今は少人数のシンプルな葬儀が主流になっています。こぢんまりした葬儀でかまわず、その分の預貯金があるなら老後の死亡保障は不要でしょう。思い切って解約して、月々の保険料を老後資金にまわすのも手です」と言う。

なお、黒田さんと丸山さんの女性陣2人は現役時代の死亡保障よりも、医療費やがんへの備えを重視している。女性は寿命が長いため、老後に医療費負担がのしかかる「長生きリスク」に重点的に備えたいと考えてのこと。

なんとなく入ってる保険は見直しを!

医療保険については、入院や手術になっても高額療養費制度があるので、1か月あたりの医療費負担が一定額でおさまるから医療保険は不要との意見もある。その一方で、年齢を重ねるほどに医療費がかかることも事実。そのため、今回取材した4人中3人が終身型の医療保険やがん保険に加入していた。

残る品木さんは掛け金が安い共済に加入しているが、「老後の医療保障を準備するため、終身型の医療保険への乗り換えを現在検討している」という。

4人4様の保険事情だが、誰ひとりとして「なんとなく」で保険に加入している人はいない。保険ひとつひとつに明確な理由をもって入っていることがわかる。

漫然と同じ保険に入り続けているという人は、お金のプロを見習ってこの機会に一度見直してみてはどうだろう。

お金のプロ4人から学ぶ!保険を見直すチャンス

1. 子どもが生まれた

定期保険や収入保障保険を選んで、割安な保険料で大きな死亡保障をゲット。

2. 家を購入

団体信用生命保険に加入した場合は、もともと入っていた死亡保障を減額する。

3. 子どもが独立

いざというときに備えての高額な死亡保障が不要になるため、死亡保障を削る。

4. 収入が減った

都道府県民共済なら掛け金が比較的割安。保険料を安くしたいなら検討の価値あり。

<取材・文/鷺島鈴香>