値上げ続きで家計が苦しいアナタ! 実家のお父さんお母さんを扶養に入れると税金が安くなるって知ってた?別居でOK、入院中でも年33万円以上控除される。この裏ワザは知らなきゃソン!?

親を扶養に

カップラーメン、レトルトカレー、トイレットペーパー、ガソリン、さらに外食や光熱費……相次ぐ値上げラッシュに家計が悲鳴を上げている。これ以上は切り詰められない。少しでも払うお金を減らしたい家庭も多いはず。そこで耳寄りなのが、「親を扶養に入れて納税額を減らす」テクだ。

「扶養家族というと子のイメージがありますが、扶養の対象は子だけではありません。16歳以上の親族であれば可能。当然、親はオッケーです。税制上の扶養に親を入れると、扶養者である子の所得控除の対象となり、納税額が下がります。つまり、子が支払っている所得税と住民税が節約できるのです」

そう教えてくれたのは、タレントでファイナンシャルプランナーのあいだあいさん。 「税制上の扶養が認められる条件は、以下のとおりです。

(1)配偶者以外の親族(6親等内の血族および3親等内の姻族)

(2)納税者と生計を一にしていること

(3)年間の合計所得金額が48万円以下であること(給与のみの場合は給与収入が103万円以下)

(4)青色申告者の事業専従者としてその年を通じて一度も給与の支払いを受けていないこと、または白色申告者の事業専従者でないこと」(あいださん、以下同)

税金が安くなるのならすぐやりたいが、むずかしそう!

「(1)をわかりやすく言うと、自分の両親・祖父母はもちろん、義父母、結婚相手の祖父母も扶養の対象になるということ。もし自分の親が所得額の問題などで扶養対象にならなくても、配偶者の親の扶養も検討できます」

田舎の親でも入院中でもOK

(2)の「生計を一にしている」については、同居している親族ならば基本的にそのように見なされるもの。

「もし同居でなくても、子が親に定期的に仕送りをして生計を支えている場合は、生計を一に見なされます。また、病気の治療などで1年以上の長期にわたって入院している場合も、生活費や療養費の送金が行われている場合には生計を一にするものとして取り扱われます。ただし、老人ホームに入所している場合は扶養控除の対象外ですね」

所得の要件を満たせば、自分が入院費を払っている闘病中の父親、仕送りしている別居の義母なども、扶養対象になるということだ。

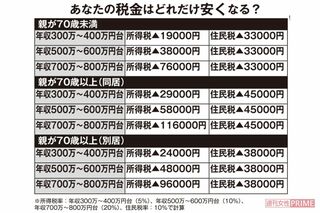

「所得税、住民税については、親の年齢と、同居か別居かで控除額が異なります」

所得税の控除額は親が70歳未満(38万円)、70歳以上で別居(48万円)、70歳以上で同居(58万円)、住民税の控除額は、親が70歳未満(33万円)、70歳以上で別居(38万円)、70歳以上で同居(45万円)となる。つまり年33万円以上のトクだ。

「70歳以上の親と同居している場合は、所得税も住民税も控除額が大きいので、ぜひ扶養を検討しましょう」

年収500万~600万円世帯が同居している70歳以上の親を扶養に入れると、節税額は所得税5万8000円+住民税4万5000円=10万3000円となり大きい。

「申請方法はかんたん。お勤めの方でしたら、年末調整で『給与所得者の扶養控除等申告書』に記入する。確定申告をしている場合は、扶養控除項目に記入するだけですよ」

ただし、扶養には2種類あり、税制上の扶養と健康保険の扶養はまったく別物だと教えてくれたのが、1級FP技能士の福一由紀さん。

「健康保険で扶養に入れると損をする場合もあります。医療保険の高額療養費や、介護保険の利用者負担は収入によって変わるためです」(福一さん、以下同)

この収入を親ではなく、現役世代の子で判断されれば、費用負担が高くなるからだ。

「ですから、健康保険の扶養で得をする人は『親の医療費が安い』『介護保険サービスを受けていない』人、損をする人は『親の医療費が高い』『介護保険サービスを受けている』人となります」

健康保険上で損得が出るのはどんな場合か、モデルケースを例に教えてもらった。

年金の金額と健康状態でも差が

●親を扶養に入れたら得か損か?(モデルケース)

【CASE1】シングルマザーのAさん。娘1人(20歳)

扶養者(Aさん)55歳/会社員/年収・500万円/健康状況・良好

被扶養者(母)85歳/無職/無収入・無年金/健康状況・良好/別居

【CASE2】専業主婦のBさん。息子2人(22歳と20歳)

扶養者(夫)55歳/会社員/年収・700万円/健康状況・良好

妻(Bさん)50歳/専業主婦/無収入/健康状況・不調

被扶養者(母)75歳/パート/年金収入38万円+パート収入50万円/健康状況・良好/同居

【CASE3】寡婦のCさん。子どもなし

扶養者(Cさん)50歳/パート/年収・350万円/健康状況・良好

被扶養者(両親)80歳・75歳/無職/年金収入220万円/健康状況・父の体調不良/同居

「例えばCASE1のAさんは税法上の扶養は得。しかし健康保険の扶養に入れることはできません。健康保険で扶養に入れるのは75歳までだからです」

75歳以上は後期高齢者医療保険に加入するからだ。Aさんの母が73歳ならば健康保険上も得。医療費も低いし、介護保険も使っていない。

「Bさんの母親は、税制上、夫の被扶養者に入れると得です。健康保険上は扶養に入れませんが、もし、73歳だったなら健康保険上も得です」

Cさんの場合なら、両親の年金収入220万円の内訳によって変わるそう。

「例えば、父150万円、母70万円と仮定すると、2人とも扶養控除の適用となるので、Cさんの税金は安くなります。健康保険上、2人とも扶養に入ることはできません。もし75歳未満であれば、父の体調不良ということで、扶養に入ると医療費が高くなる可能性があるので扶養に入ると損といえます」

ざっくりいえば、親が75歳以上の後期高齢者なら、税法上の得しかない。健康保険上の扶養でも得をしたければ、親の健康状態が見極めのポイントだ。また、健康保険の扶養に入れるには、親の収入要件も確認が必要だ。

「例えば、母親だけが収入要件を満たした場合も、多くの場合は父母の夫婦として生計が維持されているかどうかなどが判断されます。加入している健康保険によってその条件は変わります。協会けんぽでは、親と別居の場合は、“年収が130万円未満で、かつ被保険者からの仕送り(援助)額より少ない”が条件。また“父より子のほうが生計維持力があると判断された場合”に扶養に入ることができる健康保険もあります」

健康保険組合によって扶養親族が受けられるサービスも異なる。制度面でどのようなサービスがあるか、事前に確認しておくことも必要だ。

親の所得や年齢、健康状態に注意し、賢く節税を!

●教えてくれた人●

あいだあい

名古屋大学大学院経済学研究科修士課程修了。ミス東スポ2019グランプリ。株式、FXなどの投資家。ファイナンシャルプランナー、プライベートバンカー資格者。YouTube『あいだあいのマネーちゃんねる』も好評配信中。

福一由紀

ファイナンシャルプランナー(CFP、1級FP技能士)。「All Aboutガイド」。関西発の女性FP集団『マネーラボ関西』を設立。セミナー、執筆、各種メディアへの企画監修、コンサルティングなどを行う。