日に日に実感が高まり、終わりが見えない物価高。家計逼迫に慌てふためいている人こそ、まず見直したいのが今の消費習慣だ。

浪費生活を夫婦で見直し、着実に貯まる家計に

「振り返ってみると、ムダな習慣が結構あるんです。私は、徹底的に細かい部分から見直し、家計を整えたことで、将来のお金不安と訣別できました」と語るのは、お金系人気インスタグラマー・ゆきこさん。

現在、同い年の夫と子ども3人の5人家族で暮らすワーママだが、物価上昇にもひるむ様子はない。

「ムダは削り切っているので、無理な節約はしません。マネープランのゴールは数十年後。短距離で息切れしては、長距離を走れなくなってしまいます」と至って冷静だ。

しかし、そんなゆきこさんも、もともと貯められる人だったわけではない。独身時代は超浪費家で、結婚1年目までは貯金ゼロ。当時はお金のストレスでイライラしてばかりだったとか。

「“お金がない!”が口癖で。友人や同僚の買っているものに、妬みに近い気持ちを常に抱えていました。さらに夫も浪費家だったので、結婚後も共働きなのに貯金は増えず。なんで貯まらないのかと、全てがネガティブでしたね」

先々に不安を抱えているのに、なんとかなると現実逃避。スーパーではその時食べたいもの、セール品をなんとなく買い、家の中はろくに使っていない雑貨や服が山積み。

そうこうしているうちに長女が誕生し、雑誌で教育費の試算表を見て愕然! 「貯めなければ」と一念発起して家計を見直すことに。

節約インスタグラマーや本を参考に、家計簿をつけ始め、食材は週1のまとめ買いに変えたりと、努力をスタート。しかし、なかなか浪費グセが抜けない夫とケンカになることも。

「一方的だったときは、ギスギスしがちでした。そこで、自分が頑張っている姿を見せる作戦に変更。夫の目の前で家計簿を広げ、今月は◯円貯められた! など、ポジティブな声がけをするようにしたことで、夫も少しずつ協力してくれるようになりました」

そこから試行錯誤を重ね、5年後には貯蓄1000万円を達成。途中、2回の育休を挟みながらも順調に増え、現在は1800万円に。

「もちろんこれだけで一生楽に暮らせるわけではありませんが、少し安心感を持てるようになりました」

何かと先々への不安が募る今の時代。ゆきこさん流の暮らし整え術で、長期戦に備えていこう。

お金に困らない「家計」の整え方

「固定費は1回見直すだけで、節約効果が続く」と言われるものの、その1回がかなり面倒。

固定費見直しはマストアクション

「契約などの変更は手間がかかりますが、それでも見直す価値はあります。先日、親から相談されて、毎月500円の得体の知れない引き落としがあると。調べると、おそらく携帯を契約した当初の有料オプションだろうと。月500円でも、契約してから最低10年はたっていますから6万円以上! 旅行に行けちゃいますよね」

動画サイトや携帯会社の有料サービスなど、放置しているものがないか必ず確認を。また、気になりつつも踏み出せない人が多いのが、スマホの格安SIMへの切り替え。

「わが家でも、まず私だけ替えて、つながりやすさに問題ないことを実証して夫に納得してもらいました。最近は対面式のショップやプランも増えて利用しやすくなりました」

保険は、中途解約すると元本割れになるものも。

「一時的に損になっても、長い目で見てお得なら見直す価値はあります。ただし、営業マンがすすめる情報を鵜呑みにしないこと。過剰な保障を避けるためにも、高額療養費制度など、基本的な知識はつけておきましょう」

どんぶり勘定OK!変動費を把握する

家計簿をつけ始めたゆきこさんがまずぶつかったのが、費目分けの壁。

「レシートを見ながら各費目に細かく仕分ける作業が、ズボラな私には無理だと感じて」

そこで、変動費の費目を食費、日用品費、車費、子ども費と、それ以外をまとめた「特別費」の5つに絞ることに。交通費、レジャー費、夫婦の被服費、冠婚葬祭費なども全て「特別費」でひとまとめにし、予算は6万円で設定。

「家族の誕生日やクリスマスなどのイベントご飯、冠婚葬祭費などのどれかがひと月のうちにあっても、6万円あれば大体収まります。イベント支出がある月は、あらかじめその分を取り分けておき、ほかの支出をセーブして帳尻を合わせるようにしています」

多少オーバーしても、翌月調整すれば問題なし。

「予算内なら何に使ってもOKの“どんぶり勘定”なら、ストレスもなし。長続きさせるためにも、ストレスフリーでできる方法を大事にしています」

食費はまとめ買いでムダをなくす

食材は、毎週日曜日に1週間分をまとめ買い。記録として買ったものを並べて撮影していたところ、気づいたことが。それは、前の週に撮影した画像に、今冷蔵庫に残っているものが映っていること。

「つまり、その分は買わなくてよかったんです。必要な分だけ買っているつもりでも、少し多めに買ったり、特売に釣られて買った分が、結局食品ロスになってしまったりして」

それからは残った食材も撮影し、まとめ写真と見比べて余分だったものを猛省。

「買い物中に写真をチェックすることで、ムダ買い防止にも役立ちます。節約は自分との戦いですから、悪いところは常にチェックして減らしていかないと。買い物メモを作るより簡単なのも私に合っていますね」

“貯めたい”と思ったらまずこれ!スタートアクション5

(1)1か月の支出を書き出す

無意識にしているムダ遣いがある。まずは1か月分の支出を書き出し、行動を見直すことからスタート。

(2)固定費を書き出す

住居費、水道光熱費、通信費、保険料、サブスクなど、毎月定期的にかかるお金も、書き出してみるとお金の比率が見えてくる。

(3)口座を整理する

独身時代や、辞めた勤務先の振込口座など、使っていない休眠口座を解約。整理することで管理しやすく。

(4)クレジットカードを整理する

何枚もカードを持っていると、ポイントの貯まり方もバラバラ。ムダなく活用できるよう、1枚に集約。

(5)ムダ買いをなくす

これがいちばんの頑張りどころ。急に収入を増やすことはできなくても、ムダ買いをなくせば支出は減る。長期戦で目標を立てよう。

お金に困らない「心」の整え方

家計を見直す前は、貯金はないが物は多かったゆきこさん宅。物が多く散らかっていると、居心地が悪くて用もないのに外出し、またお金を使ってしまう。そこで、使っていないものを処分し、家の中を片づけることに。

捨てたものの値段をメモして物欲を抑える

「フリマアプリなどで売れればいいですが、準備に手間もかかるうえに、お金になるものはそれほどなくて(苦笑)。1年以上着ていない服やアクセサリーなど、少しずつ処分しました」

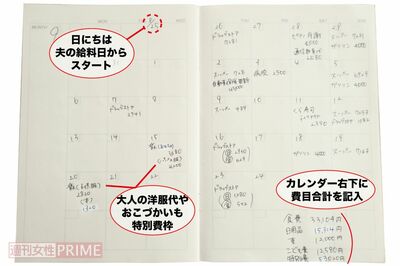

その際、捨てたものと、それを買ったときの大体の値段をカレンダーにメモ。1か月分の捨てたものの合計額を出してみると、結構な金額に!

「物を捨てるのはそれだけで心が痛みますが、金額を突きつけられると、ズシンときます。これを継続していくことで、次に何か買うときにも慎重になります」

家計を見直す前は、貯金はないが物は多かったゆきこさん宅。物が多く散らかっていると、居心地が悪くて用もないのに外出し、またお金を使ってしまう。そこで、使っていないものを処分し、家の中を片づけることに。

「フリマアプリなどで売れればいいですが、準備に手間もかかるうえに、お金になるものはそれほどなくて(苦笑)。1年以上着ていない服やアクセサリーなど、少しずつ処分しました」

その際、捨てたものと、それを買ったときの大体の値段をカレンダーにメモ。1か月分の捨てたものの合計額を出してみると、結構な金額に!

「物を捨てるのはそれだけで心が痛みますが、金額を突きつけられると、ズシンときます。これを継続していくことで、次に何か買うときにも慎重になります」

買いたいものを時給換算して衝動買いにブレーキ

ウルグアイ東方共和国のホセ・ムヒカ元大統領は、極めて清貧な暮らしをし、『世界でいちばん貧しい大統領』といわれた人。

そんなムヒカ元大統領の「何かを買うとき、お金で買っているわけではない。そのお金を得るために使った“時間”で買っているんだよ」という言葉に感銘を受けたゆきこさん。

「例えば自分の時給が1500円の場合、1万5000円の物を買うには、10時間働く必要があります。この言葉を知ってからは、何かを買おうとしたとき、値段を時給で割って、何時間働く必要があるかを計算。それだけの時間を費やしてでも手に入れたいものか考えるようにしています」

月1の総額チェックでモチベーションアップ

コツコツ貯蓄を殖やしていくには、いかにモチベーションを保つかも重要。ゆきこさんは毎月、給料日前後にその月の家計を締めて、貯蓄できた金額を確認する。

「投資を始めるまでは貯蓄=預貯金で、今月の貯蓄分=貯蓄増加分とシンプルでしたが、始めてからは、どれだけ殖えたかが見えにくくなって」

投資は単純に今月貯蓄した分が先月より殖えているというわけではなく、1か月の運用実績次第で、貯蓄分以上に殖えていることもあれば、損失を出している場合もある。

「なので、『Moneytree』という家計簿アプリに銀行口座と証券口座をひも付けして現時点の残高を一括管理し、総貯蓄がひと目でわかるようにしています。管理もしやすいですし、総貯蓄がわかるとがぜんモチベーションが上がります」

整えて、貯めて、攻める!

超低金利時代の今、預貯金だけで人生の大きな支出に備えるのは至難の業。効率よく貯めるため、ゆきこさんは投資も取り入れている。

「ほかのお金系インスタグラマー数人が、『はじめての人のための3000円投資生活』(横山光昭著)という本をおすすめしていて。読んでみたら、投資信託ならそれほどリスクがないことがわかり、投資のイメージが変わりました」

早速、投資信託を購入し、月3000円ずつ積み立てを開始。2018年には、主に投資信託を積み立てると、税金がお得になる『つみたてNISA』と、『iDeCo(個人型確定拠出年金)』が登場。

「どちらも長い目で殖やしていくもの(iDeCoは、原則60歳で積み立てた資金の受け取りが可能)。始めるなら早いほうがいいと思い、積立投信をスタートしました」

ただし、50代以降で始める場合は「長い目で」とも言っていられない。

「投資には資産が目減りしてしまうリスクもあるので、運用期間が10年、20年あれば十分取り戻せますが、スパンが短いと、それも難しくなります。

そう考えると、資金ロックされてしまうiDeCoよりも、最悪いつでも引き出せる積み立てNISAのほうが無難かなと思います」

いずれにしても投資も、本を読むなどある程度知識を持っておくことが大切。

「より安全に始められますし、暴落したときにも人のせいにせず受け止められます。今のところ、わが家はやってよかったです」

ゆきこさん宅の1か月の家計表

人生100年のために「投資」をプラス。ゆきこさん宅では、収入の1/3を投資へ回している。

《収入》

夫月収(手取り)……24万2000円

ゆきこ月収(育休手当)……17万円

児童手当……3万5000円

収入合計……44万7000円

《支出》

<固定費>

居住費……12万5000円

水道光熱費……2万円

通信費(スマホ、光回線)……1万円

保育園代……1万円

保険料……5000円

奨学金返済……1万7000円

固定費合計……18万7000円

<変動費>

食費……3万5000円

日用品費……1万8000円

車費(ガソリン、メンテナンス)……1万3000円

子ども費(習い事など)……1万2000円

特別日……6万円

変動費合計……13万8000円

支出合計……32万5000円

《貯金》

つみたてNISA……6万6000円

iDeCo……1万2000円

投資信託……4万4000円

貯蓄合計……12万2000円

教えてくれたのは……

関東圏で暮らすワーママ。独身時代から浪費家で、結婚1年目は貯金0円。長女の誕生を機に家計を見直し、5年で貯蓄1000万円を達成。インスタグラムのフォロワー数は16万人超。著書に『貯金0円からはじめる 一生お金に困らないための生活』(KADOKAWA)など。

取材・文/當間優子