よく見聞きする「パート主婦の年収の壁」。妻の年収が、ある一定額を超えると、夫の扶養控除が受けられないうえに、支払わなくてはならない保険料などが発生し、結果ソンをしてしまうというあれだ。それと似たような壁が、実は年金にも存在することをご存じだろうか?

額面は増えても手取りが減る

教えてくれたのは、税理士でファイナンシャルプランナーの犬山忠宏さん。

「年金の受給額が、ある金額を超えると、額面は増えたにもかかわらず、手取り額は減ってしまうという逆転現象が起きるんです」

増えたのに減ってしまうとは、まさに、超えてはいけない壁。現在、年金受給の繰り下げを検討している人は要注意だ。

「'22年4月の改正で、年金受給の最大繰り下げ年齢が70歳から75歳になりました。メリットは、受給額の増額です。受給を75歳まで繰り下げた場合、65歳から受給するのに比べ、単純計算で、8割以上多い受給額になります」(犬山さん、以下同)

当時、マスコミでもしきりにこれを伝えていたので、少しでも年金で得をするために、75歳とはいわなくても70歳への繰り下げ受給を検討し始めた人も多いのではないだろうか。

「しかし、先ほどの“壁”のことをしっかり考えないと、必ずしも多く受給できるとは限りません。それどころか、人によっては年間最大90万円のソンになるおそれもあるのです」

住民税非課税世帯になるか、ならないか

では、この壁の正体とは一体何なのだろうか? キーワードはずばり“住民税非課税世帯”だ。

「パート主婦の壁の場合は、収入によって夫の扶養から外れるかどうかが問題でした。年金の場合は、年金受給額によって『住民税非課税世帯』に該当するかどうかが問題になります」

住民税非課税世帯とは、世帯の全員がそれぞれ一定の所得金額以下で、住民税が非課税である世帯などのこと。

「該当すれば、文字どおり、住民税の支払いがなくなるだけではなく、介護保険料や高額療養費の自己負担額なども安くなります。所得の少ない人にとって、とても心強い制度なんです」

そんな制度は夫が会社員の自分には縁がないと思っている人も、夫が引退して年金生活に入ると話は違う。具体的にいうと、夫の年金が年211万円(月約17万5千円)以下、妻が155万円(月約13万円)以下だと、この住民税非課税世帯に該当することになる(地域や年齢にもよる。詳しくは後述)。

「夫は会社員、妻は専業主婦かパートをしていて、引退後の収入は年金のみ、というご夫婦であれば、当てはまる方は、けっこう多いのではないでしょうか」

これだけ手取り額が違う!

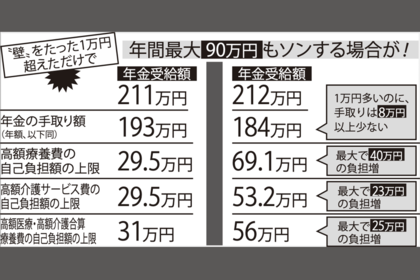

具体的にどれだけ違うのか、見てみよう。例えば年金が211万円の場合、そこから控除される住民税がかからず介護保険料が軽減されるため、年金の手取りは年約193万円になる。ところが、211万円の壁を1万円でも超えてしまうと住民税非課税世帯ではなくなり、住民税や介護保険料が大幅アップ。なんと、手取りは約184万円。1万円多いはずなのに手取りは9万円近くも減ってしまうことになるのだ。

さらに、住民税非課税世帯への優遇措置として、高額療養費、高額介護サービス費、高額医療・高額介護合算療養費の3つの制度の自己負担の上限額がグッと引き下げられる点も重要。その恩恵も加味すると、最大で年間90万円もソンすることになるのだ。(下記の表参照)

繰り下げ受給を考えている人は、この壁を超えない額までにしたほうが得策だろう。また、わずかに壁を超えている人は、あえて繰り上げ受給をして受け取り額を減らし、この壁を超えないよう調整したほうが、結果的にはソンをしないですむかも。

「自分の年金受給額については、ねんきん定期便などでも確認ができますが、心配でしたら年金事務所や社会保険労務士に一度相談してもよいでしょう。年金の繰り上げや繰り下げは一度申請してしまうとあとから変更はできないので注意が必要です。また、すでに年金を受け取っている人は受給額を途中から変えることはできません」

これから年金生活に入る人は、ぜひ、この壁を意識して慎重に判断してほしい。わずか1万円、この壁を超えたとしても、役所は何も教えてくれないのだから。

住民税非課税世帯はメリットだらけ

住民税非課税世帯には、保険料や高額療養費の負担軽減など以外にも、自治体による独自サービスがあることにも注目したい。

例えば、がん検診やインフルエンザなどの予防接種などが無料になる、入院時や介護施設の住居費や食費の負担額を軽減してくれる自治体もある。

ちなみに東京都の場合は、バスや都電などが乗り放題になるシルバーパス(70歳以上の都民限定)の料金が、年間2万510円のところ、住民税非課税世帯だと1000円となり、大きな違いだ。

さらに、このコロナ禍では一世帯あたり10万円の臨時特別給付金が支給されたりと、金銭的なメリットは大きい。

郊外のほうが「壁」の金額は低い

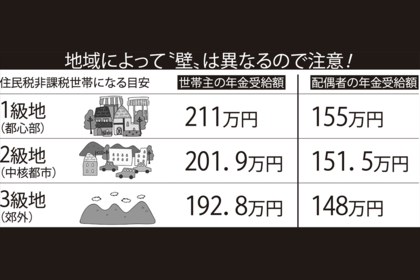

ところで、先ほどから「211万円の壁」と言ってはいるものの、実は、住民税非課税世帯に該当するかどうかの目安となる年金額は、住んでいる地域の生活水準によって定められた「級地区分」で異なる。

例えば東京23区、武蔵野市、立川市などは「1級地」なので、目安の額面は前述のとおり211万円。神奈川県伊勢原市、埼玉県川越市などの中核都市は「2級地」で、201・9万円。郊外などの「3級地」では192・8万円となる。地域によって異なる場合もあるので、各自治体のHPや役所などで、必ず確認してほしい。

さらに、「住民税非課税世帯」になるためには、配偶者の年収にも壁がある。あくまで世帯構成員の全員が非課税にならないと該当しないのだ(上の表参照)。

「今後、制度が変更され、住民税非課税世帯の目安となる金額自体が変わる可能性もあります。ところが、繰り上げや繰り下げは、一度変更してしまったら変えられません。そこで、年金の受給額は壁となる金額のギリギリの額にするのではなく、数万円単位の余裕は持たせておいたほうがいいでしょう」

年金は死ぬまでもらえるおトクな制度。老後を少しでも不安なく暮らすためにも、壁を十分に意識してメリットにあずかりたい。

教えてくれた人は

税理士・ファイナンシャルプランナーの犬山忠宏さん

機械メーカーでの勤務経験を活かし、企業の経理から個人の家計管理、資産運用まで幅広いアドバイスを行っている。

<取材・文/八坂佳子・大野瑞紀>