3月17日、岸田首相が発表した「年収の壁」問題の解決策。「年収の壁」とは、収入が一定額を超えると配偶者の扶養から外れて税金や社会保険料が増える制度のこと。

政府は「壁」に阻まれて仕事をセーブする人を減らし、世帯収入の増加を促す狙いだ。

「106万円の壁」とは?

そこで言及された「壁」の1つが、昨年10月に適用拡大された、「106万円の壁」。パートなどの社会保険の加入基準で、来年10月にさらなる拡大も決まっている。

「106万円の壁」とは、条件を満たしてパート年収が106万円を超えた場合、勤務先の社会保険(健康保険、厚生年金保険)への加入を義務付けられることを指す。その結果、社会保険料の支払いによって“手取りが減る”ことも懸念されている。

これに対し、先の政府の見解どおり、「壁を超えて手取りが減ったら働き損になる」という声も聞かれるが、必ずしもそうではない。

今後「壁」を超える?超えない?チェックPOINT3

□住宅ローンや老後資金など、自分の収入がいくら必要か

□社会保険の加入で老後の年金がいくら増えるか

□夫の税金や扶養手当などへの影響はどれくらいか

「年収106万円」は加入の条件ではない

「目先の損得だけで決めるのではなく、社会保険の加入で得られる保障も踏まえて106万円の壁への対処を考えましょう」

こうアドバイスするのは、ファイナンシャルプランナーの塚越菜々子さん。次のQ1~5が「106万円の壁」の条件だ。

“106万円の壁”に自分は当てはまる?

Q1. 月額賃金を8万8000円以上もらっている(YES・NO)

Q2. 週に20時間以上働いている(YES・NO)

Q3. 勤務する会社の従業員数が101人以上いる(YES・NO)

Q4. 雇用期間は2か月以上(YES・NO)

Q5. 学生ではない(YES・NO)

「5つ全部あてはまったら適用となり、社会保険に加入しなければなりません。『106万』という数字を勘違いしている人も少なくないので、条件を正しく理解することが大切です」(塚越さん、以下同)

Q1の月額賃金8万8000円以上は、1社との契約の金額で、12か月分で計算すると約106万円。故に106万円の壁と呼ばれている。

「ただし106万円という数字自体に意味があるわけではなく、月額賃金8万8000円以上の契約かどうかが判断基準になります。

『年間で106万円以下に抑えれば壁を超えない』『今月は出勤が多く給料が10万円以上だったから心配』などと捉えるのは間違いで、あくまで会社との月の契約がどうなっているかです。週の労働時間20時間以上、雇用期間2か月以上とする判断基準も同様」

Q3の勤務する会社の従業員数101人以上は、2024年10月には従業員数51人以上に変更される。

「該当する企業が増えるので間口はもっと広がりますが、中小企業ではパートの社会保険料を負担したくないという理由で、雇用を縮小する可能性も。利害はさらに複雑になり、働きたくても働けない人が増えそうです」

パートの掛け持ちで保険料支払い増額も

106万円の壁を超えたら社会保険料の支払いとそれによる手取りの減少をもたらすのは事実であり、一見デメリットのように感じる。

しかしその一方で勤務先に社会保険料を半分負担してもらいながら、健康保険と厚生年金の恩恵を受けられるメリットも認識しておかなければならない。

「健康保険でいえば傷病手当金の制度があります。病気やケガで仕事を休んだ場合、給与の約3分の2にあたる給付金を最大1年6か月間もらえるというものです。厚生年金でいえば将来の年金はもちろん、万が一の際の遺族年金や障害年金も厚くなる。

社会保険に加入しなければ国民健康保険と国民年金への加入になるので、そういった保障は得られません。106万円の壁を超えて働くほうが、長い目で見れば安心ですよね」

このような利点を知らずに壁を超えるのを避けようとすると、逆に損を招くケースも。パートのダブルワークはその典型例だ。

例えば、A社とB社それぞれで月収6万円を得た場合、1社単位では106万円の壁は超えず、社会保険加入にはならない。だがそこには落とし穴が。

「A、B社を合わせた年収は144万円となり、もうひとつの壁である“130万円の壁”を超えてしまいます。年収130万円以上になると、106万円の壁を超えていなくても夫の社会保険上の扶養を外れることに。

勤務先の社会保険には入れず、自ら国民健康保険と国民年金に加入しなければならない。その金額は概算で年30万円余りになります」

一方、C社のみで働き月収12万円を得て106万円の壁を超えたら、社会保険料は概算で年21万円余りとなる。

「負担の差は約9万円と大きい。どちらが得かは言うまでもありません」

ダブルワークで“106万円の壁”超えないほうがお得なの?

・A社 月6万円

・B社 月6万円

・C社 月12万円

A社+B社の場合

「106万円の壁」は超えないが、「130万円の壁」に該当=国民健康保険と国民年金への支払い年間30万円ほど

C社のみ

「106万円の壁」を超えるため、社会保険に加入する=社会保険料は年間21万円ほど

年上夫の定年後に払うお金も試算を

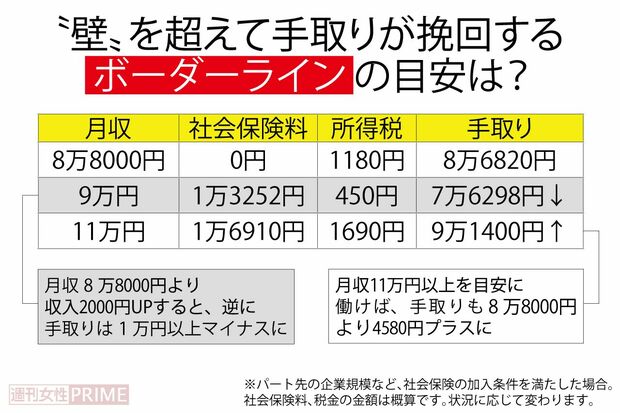

それでも、壁を超えた際の手取りの減少を嫌う人はいるだろう。解決策は働き損とならないボーダーラインを知っておくこと。塚越さんに試算してもらった。

「月収9万円(年収108万円)では社会保険料の負担で手取りは減ってしまう。でも月収11万円(年収132万円)までいくと手取りが挽回してプラスになります。月収11万円以上が働き損を避けられる目安ということです」

一方で年齢の問題もある。50代となれば、今からでも社会保険に加入するべきか、このまま扶養内でいるか、年金受給を見据えた壁への対処に頭を悩ますところ。

「社会保険に入った場合、長く生きるほど手厚い厚生年金の恩恵にあやかれます。例えば給料10万円で50歳から65歳まで厚生年金を掛けたら、支払う保険料総額約160万円に対して、老後の年金は年約10万円増える計算です。

65歳から90歳まで25年間生きた場合、約246万円を受け取れる。扶養内のままだと当然ながらこの金額は受け取れません。ならば、50歳からでも社会保険に入ったほうが得だと思いませんか?」

加えて、年の差夫婦の場合、年上の夫が定年退職となったら必然的に扶養を外れるリスクもある。

「夫が60歳定年となったとき、例えば妻が55歳ならその時点で扶養を外れ、国民年金の保険料だけでも年約20万円支払っていかなければならなくなります。しかも年金は1円も増えない。

だったら50代でも早いうちに社会保険に入り、保険料を半分負担してもらって厚生年金にシフトしておくべきでしょう」

壁という言葉には超えてはならないもののイメージがつきまとう。しかし、その印象に惑わされるのは禁物。

「本来は、家計のために年間いくらの収入を得る必要があるかを考え、106万円以上稼げる能力があるなら壁を乗り越えて働いていい。

ただし、扶養を外れることで夫の会社の家族手当を削られるケースがあるため、そこだけは事前にチェックを。夫の会社の基準を確認し、夫婦で納得するようにしてください」

(取材・文/百瀬康司)