昨今の物価高騰や光熱費の上昇に加え、今年の4月から介護保険などの社会保険料がアップ。これまで以上に徹底した節約生活を送らなければ、年金生活に突入したころには家計破綻……も大げさな話ではない。

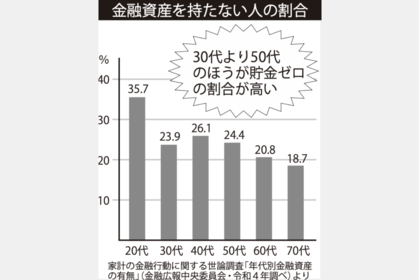

“貯金なし”の状態で生活している世代

事実、金融広報中央委員会の調査を見ると、50代世帯の24・4%、60代世帯の20・8%が、“貯金なし”の状態で生活している。

一体どうやってこの荒波を乗り越えていけばよいのか。家計管理の3人の賢人に、今、身につけておくべき節約のポイントを聞いた。

ファイナンシャルプランナーの藤川太さんは、50~60代はまず、若いころからの“消費マインド”を変える必要があると指摘する。

“バブル時代”の消費グセが家計を壊す!?

浪費メタボになってない?

□「人並みの生活」をしないと恥ずかしいと思う

□ マイホームやマイカーは手放したくない

□ 毎月の生活費の余った分を貯蓄にまわしている

□ 助成金や給付金の情報をあまり知らない

□ 携帯電話の料金は数年間見直ししていない

□ スーパーには週に3回以上行っている

□ スーパーに行くと予定外のものを買ってしまう

※上記に当てはまった人は、削れる支出がある可能性あり!

「バブル期に20~30代を過ごし、車や旅行、外食などに景気よくお金を使った感覚は、なかなか消えるものではありません。100万円もらったらどうするか尋ねると、若い世代は貯蓄や投資と答える人が多いのに対し、“旅行でも行こうか”など、消費を考えがちなのが今の50~60代です」

「世間一般と同じ生活水準」を意識し、若いころと同じ感覚で出費するのはやめて、現実の家計に即した支出を心がけることが求められると語る。

節約の方法を「年代に合わせて変えていくべき」と教えてくれるのは、同じくファイナンシャルプランナーの風呂内亜矢さん。

「現役時代は、時間とお金を天秤にかけて、時間を優先することが多いと思います。しかし、定年後は収入が減りますが時間には余裕ができますから、多少の手間がかかっても十分なコストカットにつながる方法があれば、今からでもその習慣を持つようにするのがよいですね」

例えば、シニア向けの割引や補助金を自分で調べて利用するのもそのひとつだ。まずはリサーチする癖をつけるだけでも老後に役立つという。

主婦目線でマネーアドバイスをしてくれるのは、年間200万円以上の貯蓄を実践する節約ブロガーのあかりさん。

「お得な情報に踊らされすぎないことも重要。日常の買い物は“安いから買おう”ではなく、予算を守って今の自分に必要な物・量を買う。これを徹底して続けることが節約の基本だと思います。お得に釣られていると、お金は貯まりません!」

安定した老後を送るためには、どんな生活を送るべきか。次ページから3賢人が紹介する節約テクで学ぼう!

【節約テク1~9】背伸びした“プライド出費”は子ども世帯の破綻まで招きます

退職後の生活が現実味を帯びてくる50代以降は、老後の暮らしを具体的に想定することが大切だ。

「100歳まで生きると考え、年金はいくらもらえるか、貯蓄を月にいくら取り崩す必要があるのかを計算してみてください。その上で、老後の家計に合った生活にシフトしていくこと。若いころのように人の目を気にした“見栄出費”はやめ、元気なうちは働く覚悟を。それがお金の不安を軽減させます」(藤川さん)

1. “ちょっといいもの”を買う習慣をやめる

ドレッシングや洗剤など、プレミア感のあるパッケージに釣られて「数十円の違いなら」と買いたくなるが、本当に必要か、買う前に自問を。「このちょっとの積み重ねが“消費メタボ”の原因です。日常の買い物ひとつとっても“本当にこのお金を払う価値があるか”をよく考える習慣を身につけましょう」(藤川さん、以下同)

2. お金のかからない趣味を持つ

「旅行や月謝の高い習い事などは、好景気時代の感覚で続けていると危険です」。自治体主催のカルチャースクールなど、お金をかけずに人と交流できるものを探そう。「人とのつながりは心を満たしてくれます。新たなものを始めるのは気力も体力も必要。退職後といわず、自分に合う趣味を早めに探すのがよいと思います」

3. 子や孫にお小遣いをあげない

「お小遣いをあげても感謝されるのは一瞬(笑)。もらったほうはすぐに忘れるものです。それより、老後の生活費を蓄えておくほうがよっぽど子どものためになります」。中には、家計が苦しいことを悟られないよう、無理してお小遣いをあげる人も。「子どもはもらったお金で身の丈に合わない贅沢を身につけ、親はお金がなくなって……。親子で連鎖破綻となるケースもたくさん見てきました」

4. 見栄のためにお金を使わない

月に2~3回しか乗らない自家用車やブランドものなど、“承認欲求”を満たすための支出とは今すぐ決別を。「車を手放してガレージが空くと、近所の人に“家計が苦しいのかな”と思われそうで恥ずかしいと言う人がいますが、そんなことを気にしていてはダメ。見栄のために家計を圧迫しているものは、できるだけ早く手放したほうが生活がラクになります」

5. 親の成功体験を自分に当てはめない

「日本の景気がよかった時代は終わり、今は世代が下がるにつれて経済的に苦しくなっていると思います」。マイホームや負担の大きい生命保険に固執するなど、親世代の常識感覚でいるのは家計破綻のリスク大。その時代によって成功法則は異なるのだ。「親はそれを見て“かわいそう”と言うかもしれませんが、時代が違うのですから。自信を持って自分たちに見合った生活をすることです」

6. やりくり費にメリハリをつける

50代後半になれば、住宅ローンや教育費など大きな固定費は減っていく傾向に。そのため、家計管理は食費や交際費など、個人の使い方に左右される“やりくり費”をどうするかが焦点となる。「とはいえ、やみくもに削ると、生活レベルが下がり、周囲との交流の機会を失う心配があります。優先順位をつけて、使うところとそうでないところを戦略的に調整することが大切。高級車に乗っているような人が、実は全身ファストファッションということはよくあります」

7. プライドを満たす仕事にこだわらない

「今、労働人口は減っているので、シニアの働き口はたくさんあります。しかし、自分がやりたい仕事があるかというと、それはまた別の話。人手不足の現場は、体力勝負の労働や夜勤が求められることが少なくありません。でも、中にはファストフード店で若い世代と一緒に仕事を楽しむ人も。“そんな仕事はできない”と決めつけないで、新しい挑戦だと前向きに捉えることが人生を豊かにする秘訣だと思います」

8. 外食やレジャーの前にはクーポンをチェック

「“億万長者”といわれる人と食事に行くと、皆さん堂々とクーポンを使っています」と経験を語る藤川さん。本当のお金持ちは、“クーポンを使うのは恥ずかしい”という虚栄心とは無縁なのだ。「使っている自分が他人にどう見られるかではなく、“同じ物を買うなら割引を受けたほうが得”と、合理的に考えればよいのです」

9. ひと手間かかる食材を選ぶ

「パッと食卓に並べられる刺身や惣菜はラクですが、ひと手間かかる食材を選ぶほうが経済的です」。例えば、魚の“さく”を買って自分で刺身を切ってみたり、旬のお得な野菜で蒸し野菜を作ってみたり。「“これ、作ってみたの”と、家族や夫婦でゆっくりと食事を楽しむ時間はプライスレスです」

教えてくれたのは藤川 太さん

ファイナンシャルプランナーCFPR認定者。個人の資産運用に関するプランニングなどを行う「生活デザイン」代表。3万世帯以上の家計診断を行っている。著書に『サラリーマンは2度破産する』など。

【節約テク1~14】出費前にお得情報を必ず確認!貯まる行動を習慣化しよう

「60歳を過ぎると、民間の割引サービスや自治体の補助金など、お得になるものが増えると感じます」

と風呂内さん。中には、旅行やレジャー費の節約につながるものも少なくない。

「出費の予定ができたら、使える制度や割引がないか調べるクセをつけましょう。スーパーのはしごのような節約法ではなく、アクションが少なく節約効果が得られるものを実践することも大切だと思います」(風呂内さん)

1. よく使うものは定期便を利用する

「チラシを見て、1円でも安いスーパーを探して買い物に行くのは、労力に対する節約コスパが思ったより低いと感じます」(風呂内さん、以下同)。日常では、おおむね安いと感じる店で買い物をするのがベター。一方、「飲み物や洗剤など、使用頻度が高いものはネット通販の“定期便”を利用。10~15%オフになることも少なくない上、買い忘れもなく効率的に節約できます」。

2. 効率よく光熱費を下げる方法を知る

冷蔵庫のムダな開閉を減らすことによる年間の電気代の節約効果は約320円。それに対し、庫内の設定温度を「強」から「中」にしておくだけで年間約1910円、壁から適切な間隔で設置すれば年間1400円の節約になる(資源エネルギー庁公式サイトより)。「やるべきアクションが少なくて、節約の効果が高いものを選んで実施するほうが続けやすいと思います」

3. シニア専用の電子マネーを使う

「イトーヨーカドー等で使える60歳以上が対象の“シニアナナコ”やイオン等で使える55歳以上が対象の“G.G WAON”など、ある年齢以上を対象にお得な割引が設定されている電子マネーは利用する価値大です」。普段よく利用する店に“シニアデー”の設定がないか、注目しておくことが大切だ。

4. もらえる給付金をアプリで確認

家計簿アプリ「zaim」には、住んでいる地域からもらえる給付金や手当、控除を教えてくれる機能「私の給付金」(世帯構成や家計簿の記録から検索する場合は有料版の「zaimプレミアム」の登録が必要)がある。「一覧で確認でき、もらい損ねを防げるので便利です」

5. レジ周りでお得情報をチェック

「レジの周りにあるポップは“○○会員限定のクーポンが使えます”や自治体で発行している“プレミアム商品券が使えます”など、実はお得に買い物をするための情報の宝庫。自分が対象になるものはないか、レジを待つ時間にも情報収集をするのがおすすめです」

6. 公共の宿や保養所を活用する

自治体が保有している宿泊施設なら格安に泊まれるというだけでなく、宿泊先によっては、自治体が1000~5000円の助成金を出してくれることも。「特に、国民健康保険の加入者が対象になることが多いので、市役所の担当窓口で問い合わせてみるのも手です」。また、会社の健保組合でも提携の宿泊先や旅行の補助金制度があったりするので確認を。

7. 自治体のシニア割を使い倒す

「公共交通機関の割引券やタクシーの回数券、美術館や公共のスポーツ施設の無料使用券など、自治体の多くがシニア向けサービスを展開。多岐にわたるので、地域の広報紙で利用できそうなサービスを確認するのが簡単です」。広報紙は、補助金などの情報も掲載されているので、貴重な情報源と覚えておこう。

8. 家賃補助の出る住み方を考える

親世帯と子ども世帯が近くに住むと家賃の割引が受けられることも。「例えばURの賃貸住宅では、“近居割”という制度があります」。子どもの近くに住まなくても、60~65歳以上に家賃補助を行う自治体も少なくない。「所得などによって補助の対象になるかどうかが異なるので、お住まいの自治体に確認を」

9. スマホはマイページでプランを見直す

スマホのプランが利用状況とマッチしているか、キャリアの“マイページ”で確認を。「インターネットのデータ使用量や通話頻度に合ったプランに変更すれば、月に数千円が節約できることも」。また、NTTでは今年4月から70歳以上に対し、申請すれば固定電話の「ナンバー・ディスプレイ」サービスを無償にしている。

10. 夫婦間で家計簿を共有する

「日常の生活で何にどれくらいのお金がかかっているかを知らない男の人は結構多いです。だから、退職後に新たな趣味を見つけて散財したり、逆に情報番組の“食費は月に2万円!”といった例を見て、なぜわが家も同じようにできないのかと詰め寄ったり。夫の定年が見えてきたら、毎月のお金の流れを共有し、どう使っていくかを夫婦で話し合う時間を増やすこと。老後のケンカの芽を摘み取ることにもつながります」

11. お金を使うときには割引や公的な補助金を調べる

家のリフォームや電動アシスト自転車の購入など、大きな出費があるときは割引や公的な補助金の有無を調べる習慣を。「自治体の補助金は時流によって変更されることが多い。普段からニュースをチェックして“こういう給付金やサービスが始まりそう”というアンテナを張っておくことも有効です」

12. 支出に不満があるものをランクづけしてみる

どうやって家計をスリム化すればよいかわからないときは、「“お金をかけたくないのにかけている”と思うものをランクづけし、上位から改善してみましょう。例えば、交通費の高さに不満があれば、割引や自治体の補助金がないか確認する。焦らず1項目ずつ支出を減らしていくことを諦めないで」。

13. 苦手な手続きは家族の手を借りる

格安スマホへの乗り換えや光熱費の見直し、介護に向けた住宅のリフォームのための補助金申請など、家計にプラスだとわかっていても手続きがおっくう……というときは「苦手な分野は夫や子どもなど、家族に頼って手伝ってもらっては? 節約ができるのにやらないのはもったいないです!」。

14. 確定申告で還付金を受け取る

「個人年金保険の積み立てによる年金に課税された源泉徴収分や、薬局で買った“セルフメディケーション税制”対象の薬代は、確定申告で一部還付される可能性があります」。総額数万円が戻ってくることも。今は会社勤めの人も“退職後は確定申告をしたほうがいい”と心に留めておくこと。

教えてくれたのは風呂内亜矢さん

1級ファイナンシャル・プランニング技能士。CFPR認定者。テレビ、雑誌などのメディアのほか、自身のYouTubeチャンネル「FUROUCHI vlog」で日常の記録に交えて、わかりやすくお金の情報を発信する。

【節約テク1~14】ムダ&ダブリ買いを徹底排除!支出予算堅守で資産をホールド

「節約でもっとも大事なのは、支出の予算を絶対に守ること」だと力説するあかりさん。“つい買いすぎる”という行動に陥らないために、お金の使い方にひと工夫をしている。

「無理をした節約は続かないので逆効果。スーパーに行く頻度や買い物の仕方を少し変えるだけで、楽しくラクにムダな支出が抑えられます。何歳になっても続けられる節約行動こそ価値があると思います」(あかりさん)

また、今ある全財産をきちんと把握し、家計簿などお金の管理が簡潔にできるようにしておくことも資産を目減りさせないコツだ。

1. スーパーには週2回しか行かない

食材の買い出しは週に2回を死守。「料理を作るとき、足りない材料が出てきたとしても買い足しには行きません。結局、余計なものも買ってしまうので。卵がないときに家族から“オムライスが食べたい”と言われても、あるもので作れるメニューで我慢してもらいます(笑)」(あかりさん、以下同)

2. 3足1000円の靴下は買わない

「目の前の損得ではなく、本当に必要な数を買うことが大事だと思います。1足で400円の靴下を3足買ったら1000円という場合、必要量以上のものに600円も多く出費しなければならないのは、本当にお得といえるか、買う前に1度自問自答してみてください。そもそもはきづらかったら明らかな損になります」。食品のセット売りの場合も、必要量以上を買って食べきれずロスしてしまう心配も。

3. 買い物はメニューを決めずに行く

「メニューに合わせて食材を選ぶと、お買い得品でなくても買わざるを得なくなります。お金を貯めたいなら、食材はその日行ったスーパーのセール品から選ぶのが賢い選択」。メニューを考えるのは買い物後。買ったもの・冷蔵庫にある食材からネットでレシピ検索して決める。

4. 1日の予算は2000円に固定

1日に使えるお金を2000円と設定しているあかりさん。「毎朝、2000円を財布に入れるようにしています。お金の減りにかかわらず、翌日は2000円を財布に追加。1日の予算を守りやすいだけでなく、“今日使わなかったら、明日4000円になる”と楽しく出費を抑えられます。毎日お財布の中でお金が増えていく感覚も得られるので、気軽に節約生活が続けられますよ」

5. 家計簿は冷蔵庫に張っておく

「家計簿は簡潔で続けやすいことが重要。1か月分をルーズリーフ1枚にまとめていて、買い物したらすぐ書き込めるように冷蔵庫に張っています」。記入は数日に1回。レシートを見ながら、使ったお金を100円単位で繰り上げてざっくりと書き込むだけ。項目もあまり細かく設定しない。「ポイントは週計を必ず書くこと。月の途中で食費を使いすぎていると思ったら、後半はやや引き締めるなど、家計簿を見ながら調整できます」

6. 使う店が限られるキャッシュレスは使わない

利用できる店舗が少ない電子マネーなどのキャッシュレスサービスは要注意。「“使えば〇%還元”という謳い文句があれば、つい使ってみたくなりますが、そのお店の全体的な価格帯が他店より少し高いかもしれませんし、魚は安いけど肉は高めといったデメリットがあるかもしれません。消費税並みの還元率があれば別ですが、利用は慎重に」

7. 使用期限のない日用必需品はまとめ買い

“1. 使用期限がない・2. 必ず使うことが決まっている・3. 収納場所をそれほど取らない”という3条件を満たす日用品はネットでまとめ買いする。「食器洗剤は業務用、マスクも1000枚単位で買っています。ドラッグストアの広告の品に右往左往して、“とりあえず買っておこうか”と余計なストックをため込むことを避けられます」

8. ○○専用の洗剤は買わない

掃除の資格である「クリンネスト1級」を持つあかりさん。「成分を調べると、ガラスクリーナーや床専用洗剤などはなくとも事足りると感じています」。掃除に使うのは、バスとトイレ用洗剤を除き『ファミリーフレッシュ』、『ウタマロリキッド』(共に中性洗剤)、『ジフ』(研磨剤)、『アルコールスプレー』の4種のみ。「床は『ウタマロリキッド』をバケツに2、3滴垂らした水を使って拭き掃除をするとコスパよくピカピカになります」

9. スーパーに入る前に予算を決めて死守する

決めた予算をオーバーさせないため、スーパーで買い物をする時は、購入するものの総額を計算しながら店内を回るのが鉄則。「途中で予算額に達したら、そこで買い物は終了。どうしても買いたいものがあった場合は、カゴの商品を減らしてから追加します。予算を100円くらいオーバーしても、家計にそれほど大きな影響はありませんが、“予算は必ず守る”を徹底することが貯蓄の差に結びつくと思います」

10. 毎月財産の棚卸しをする

計画的に家計の管理をするなら、まず全財産一覧表を作ることから。「全口座の残高はもちろん、投資信託から小銭貯金まですべて書き出します。総資産がわかると、お金の使い道や貯蓄の方向性を具体的に考えることができるからです」。その後は、毎月同じ日に全財産を確認して増減をグラフに。貯蓄ができているか使いすぎて取り崩していないか、ひと目でわかるようになる。

11. ノーマネーデーは月10日を目指す

1日の間まったくお金を使わない“ノーマネーデー”を月10日は実行。「単純ですが、お金を使わない日が増えるほど、支出は減ります」。支出ゼロで過ごせた日は家計簿にかわいいシールを貼って、気分を盛り上げる工夫もしている。でも「ノーマネーデーを増やしすぎると生活が貧相に。やりすぎないよう、家庭に合った、よい塩梅を見つけてください」。

12. スーパーは惣菜コーナーから回る

「食材を買った後、最後にお惣菜を追加してしまうことはありませんか? ジャガイモがすでにカゴに入っているのに、お惣菜のコロッケが安くて買ってしまったり。この“スーパーの戦略”に振り回されないよう、食費をしっかり抑えたいときは店内を逆回りに。最初に惣菜コーナーを回ることで、自然と惣菜を買う機会を減らせます」

13. 年間行事と使うお金をリスト化する

「家族の誕生日やクリスマスなどのイベントのほか、自動車税などの支払いといった予定している大きな出費は、年間表にして必要な金額とともに書いておきます。そうすれば、“忘れてた! どうやって支払額を捻出しよう”という心配がなくなって、きちんと備えることができます」

14. 買い物リストは家族も書き込めるようにする

「わが家の買いたいもののリストは、ホワイトボード用のペンを使って、冷蔵庫に直接書いています(笑)。しょうゆがなくなりそうだったら、その場ですぐ書けるので便利ですし、家族の目にもつきやすいので、必要なものがあればそれぞれ書き込んでいます」。目につく“買い物リスト”のおかげで、買い忘れもダブリ買いも解消され、ムダなし!

教えてくれたのはあかりさん

夫と子ども2人の4人暮らし。赤字家計に危機感を覚え、'17年から貯金を開始。約5年で教育資金1500万円を貯める。Instagram(@chokin.jp)はフォロワー15.5万人超え。著書に『貯まる家計簿』。

<取材・文/河端直子>