上場している主要な外食チェーン企業の業績がだんだんと回復しつつある。8月の売り上げが前年比で増収になった企業も目立つ。原材料高による値上げが相次いだこともあり、客単価が上昇したことによるらしい。

ただ、客数も前年比では増加しているものの、値上げの影響もあってコロナ前(2019年)との比較では、元には戻っていない企業も少なくないようだ。

フードコートでおなじみの長崎ちゃんぽん店を主力業態とするリンガーハットの客数が「コロナ前に戻らない」という報道もあった。その背景には何があるのか深掘りしてみよう。

フードコート内の店舗が半数以上を占める

リンガーハットの2024年2月期の第1四半期決算は、売上高98億円(前期比+11.9%)、営業利益は1.8億円(前期は▲2.6億円と赤字)と増収増益基調だが、相次いで値上げしたことがフードコートの客数伸び悩みにつながり、2019年比ではマイナスが続いている。

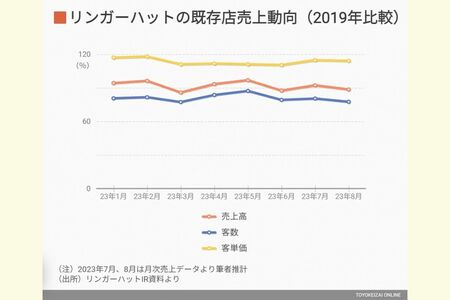

次の図はリンガーハットの既存店客数、客単価の月次実績の推移だ。値上げにより客単価は上昇しているものの、客数が2019年比8割前後で伸び悩んでいるため、売り上げは停滞している。値上げとフードコートがどう関係しているのだろう。

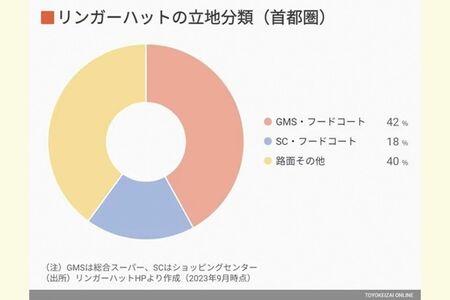

リンガーハットの首都圏店舗(2023年9月時点、234店舗)を抽出して、その立地を調べてみた。商業施設内のフードコートが6割を占めているのだが、いわゆる大型ショッピングモール内は2割弱ほど。4割以上は、総合スーパー、ディスカウントストア、ホームセンターなどの生活密着型の商業施設にあるフードコートという名の「軽食スペース」である。

イオンやイトーヨーカドーなどに入っているフードコートを構成するのは、たこやき、クレープ、うどん、そば、ハンバーガーといった軽食を提供する店がほとんどで、この中でリンガーハットは高価格帯に位置している。そのうえ、最近の原材料高から何回か値上げを実施したリンガーハットは、生活密着型のフードコートにおいては、敬遠されてしまう価格帯になってしまったようだ。

フードコート立地は、コロナ禍でも商業施設の営業時間短縮の影響を受け大幅減収となる要因となっていた。リンガーハットは近年フードコートへの出店を強化していたが、その戦略が結果的に裏目に出てしまった。

値上げした後、消費者はどう動いたのか

原材料、エネルギー、人件費の高騰というインフレ環境に放り込まれた外食業界は、価格転嫁には苦慮しているようだ。

一般的にはある程度の価格改定を実施するチェーンが多いが、中にはサイゼリヤのように価格据置を続けている企業もあれば、消費者に値下げメニューでアピールしようという、なか卯のような企業もある。おおむね、おそるおそる段階的に値上げしていくというところが多い。実際には価格の変動は消費者の選択にどのくらい影響するものなのだろうか。

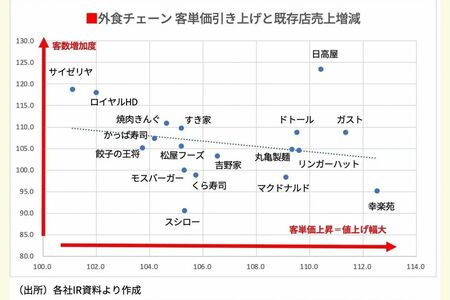

上場している主要な外食企業の2023年1月~8月の月次既存店売上増減率(対前年比)を適宜抽出して、その客単価と客数の平均値を出して散布グラフとしてプロットしてみたのが次の図である。

これを見ると、やはり値上げ幅が大きいほうが客数を抑制するという傾向は、若干あるものの、思ったほどではなく、値上げをしても客数を伸ばしている企業もある。

ただ、上げ幅が小さいサイゼリヤ、ロイヤルホールディングスは客数を伸ばしており、上げ幅が大きめとなった幸楽苑やマクドナルドは客数マイナスの影響が出ているようだ。中には、日高屋、ガストのように、値上げを実現しつつ、客数増を実現しているチェーンもある。

また、迷惑動画事件などに巻き込まれたスシローなどの回転寿司業界は値上げ幅が小さいのに、客数マイナスとなっており、事件の影響(寿司をレーンで回せなくなったことなども含め)が大きいようだ。

この結果は対前年比データのみの反映となっているため、コロナ前比較での状況はわからない。ただ、言えることは、値上げはある程度、客数には影響するが、その必要性を消費者に説明しつつ、恐れずに価格改定を進めていくしかない、ということなのであろう。

外食需要に予想以上のブレーキかかる可能性

日本経済は、デフレからインフレへの転換期に入ったとされる。賃上げが追い付いていない中、食品、エネルギーの価格上昇が先行してきたため、実質賃金は2023年8月で17カ月マイナスが続いている。特に、食品、エネルギーという生活必需品の値上げ幅が大きいため、多くの消費者は支出の内訳を変えるしかない。コロナ禍で大打撃を受けた外食支出は、今また財布の紐が固くなることで抑えられてしまう懸念が高まっている。

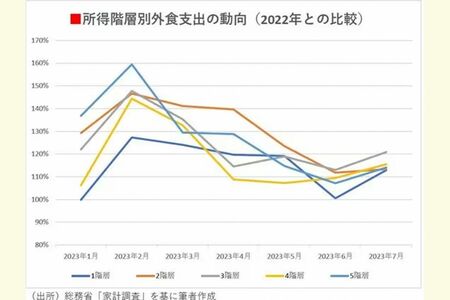

実際、総務省「家計調査」の外食支出を前年と比較してみると、コロナへの警戒感が薄らいだ春先にはかなり顕著な増加傾向がみられたが、その増加幅は急速にしぼんでしまっているようにみえる。同調査では、所得階層を5つ(調査母集団を人数で5等分し、所得が低いほうから1~5階層としている)に分けている。

特に所得が少ない階層では伸び幅がほとんどなくなっており(コロナ期と変わらない水準)、今後、値上がりの抑制や賃上げが実施されるといった改善がなければ、外食需要には予想以上のブレーキがかかるかもしれない。

懐具合に余裕のない消費者が増えてくれば、家計支出における外食のシェアは下げられ、外食の頻度は減らされる可能性がある。そうなると単価が安く、かつ、コスパの高い外食チェーンが客数を増やして、結果として業績を向上させることが想定される。

価格を据え置いているサイゼリヤ

その意味では、価格据置を原則守り続けているサイゼリヤはこれからさらに消費者の支持を集めるかもしれない。ご存じの方も多いと思うが、いまだにサイゼリヤなら、ランチが500円でメニューが選べるうえに、十分なボリュームと品質を保っている。

2024年8月期第3四半期決算では、国内サイゼリヤ事業はコロナ前の客数に戻っておらず、増収ながら赤字になったことを懸念するような論調も散見されたが、昨今の株価は競合ファミレス比で圧倒的なパフォーマンスを示すなど、市場の信認は厚い。

サイゼリヤの第3四半期決算はほぼ計画通りであり、足元の既存店売り上げの様子を見ても、第4四半期ではすでにコロナ前を上回って推移していると推定されるため、当初計画を上回る業績回復となるだろう。

このコスト環境のもとで、価格を据え置いたまま、事業計画を達成するというのだから、やはりこの会社は際立っている。他社がコスト上昇に耐えられず、価格改定を実施するのを横目に価格据置政策を印象付ける。

その後、実質賃金マイナスが続いて、消費者の価格選好がさらに高まると、サイゼリヤの競争力はこれまで以上に確固たるものになる、そんなことを読み切っていたかのようだ。あくなきコスパ改善へのチャレンジが、これまで以上に、外食チェーンの競争力に直結するようになる、ということなのだろう。

中井 彰人(なかい あきひと)Akihito Nakai

流通アナリスト

みずほ銀行産業調査部で小売・流通アナリストに12年間従事。2016年同行を退職後、中小企業診断士として独立、開業。同時に、慶應藤沢イノベーションビレッジでベンチャー支援活動を開始、近年は地方創生支援活動も実施中。並行して、流通関連での執筆活動を本格化し、TV出演、新聞、雑誌などへの寄稿、講演活動などを実施中。2020年よりYahoo!ニュース公式コメンテーター、2022年Yahoo!ニュースオーサーを兼務。主な著書「図解即戦力 小売業界」(技術評論社)。現在、東洋経済オンライン、ダイヤモンドDCSオンライン、ITmediaビジネスオンライン、ビジネス+ITなどで執筆、連載中。