今年9月、台風13号に伴う記録的な大雨が関東や東北を襲った。住宅の浸水被害は広範囲に及び、復旧に資金を要するのは想像に難くない。

火災保険、見直すべし

そんな中、火災保険に入っていたものの、“水災”の補償が付いていなかったことを嘆く被災者の声が報道された。

「“火災保険”という名称から、火災の補償のみと認識している人も多いですが、今は台風や豪雨など自然災害による損害も補償されるのが一般的。ただし、古いタイプなど選ぶプランによっては水災の被害を補償範囲としないものも存在します。

自然災害のリスクが高まっている昨今、必要性を感じるのであれば火災保険を見直すべきです」

こう語るのはファイナンシャルプランナーの竹下さくらさん。

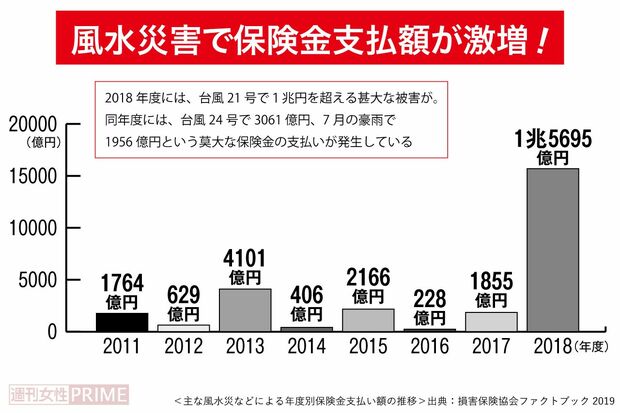

火災保険を見直すべき理由はほかにもある。火災保険は過去5年間で3回の改定が行われており、保険料の値上げにつながった。2024年、再びその改定が控えているのだ。

「損害保険料率算出機構が算出する火災保険の参考純率が過去最大13%の引き上げとなったため、来年の改定では、多くの保険会社で保険料の1割超の値上げは避けられないでしょう」(竹下さん、以下同)

したがって見直すならその前がいいわけだが、なぜ近年、火災保険料の値上げが続いているのだろうか。

「一番の要因は大型台風や集中豪雨などの自然災害の多発です。新しいタイプの火災保険ではそれら自然災害の被害も補償範囲を拡充しており、保険金支払いの急増とともに損害保険会社の収支が悪化。

保険料の値上げをせざるを得ない状況になっているのです。加えて近年の資材価格および人件費の上昇による修理費高騰も影響しています」

地域の水災リスクによって区分改定

来年の改定にはもうひとつ大きなポイントがある。火災保険の水災補償に対する保険料が、地域の水災リスクに応じて5段階に細分化されるという点だ。

「水災補償の保険料はこれまで全国一律でした。しかし現実には水災リスクは地域によって異なります。そこで全国の市区町村を、水災リスクがもっとも低い『1等地』からもっとも高い『5等地』まで区分。

1等地をベースに5等地の保険料をその約1.5倍とし、水災リスクに即した形で保険料を設定するようにしたのです。等地や住宅の築年数などによっては、水災補償の保険料が最大30%超上がるケースも出てきます」

自分の住む地域が1~5の何等地に該当するのか。気になるその情報は損害保険料率算出機構の「水災等地検索」で簡単に調べられる。

例えば同サイトによると、東京都世田谷区は1等地なのに対し、台東区は5等地の判定。東京都23区内でも水災リスクは異なる。

また、同サイトの情報は必ずしも洪水ハザードマップとは一致しない。水災には一般的な河川の氾濫を指す“外水氾濫”だけでなく“内水氾濫”なども含まれ、トータルでリスク判定しているからだ。

「内水氾濫とは、大量の雨を下水道、側溝などで処理し切れなくなり浸水する現象のことです。近年は河川の堤防決壊などの外水氾濫よりも市街地を中心とした内水氾濫の危険性が高まり、家屋の浸水被害の原因となっています」

こうした自然災害の多発や都市型洪水が拡大する中、火災保険に頼る以前に、公的な保障は得られない?

「国は『被災者生活再建支援法』による制度を設け、地震や台風などの自然災害で生活基盤に著しい被害を受けた被災者を支援します。住宅被害の損害の程度や再建の手段に応じて、被災者再建支援金が支払われる仕組みです。

ただ住宅が全壊(罹災証明書の区分で)した場合でも支援金は最大300万円のレベル。残念ながら国の支援で損害を十分補えるとはいえません」

となると頼みの綱は火災保険。保険料が上がる前に、ベストなものに見直しておきたいところだろう。

では、火災保険を見直す際は何を判断基準にすればいいのか。取材をもとに、チェックリストをまとめた。

火災保険見直しチェックリスト

1つでも当てはまったら、早めの見直しを!

□2000年前後、またはそれ以前に契約した

□水災・風災の補償がついていない

□マンションの場合、給排水設備の水漏れの補償がついていない

□家財の火災保険や地震保険に入っていない

□1年更新で契約している

□不動産会社の提案どおりに契約した

「火災保険は年々進化を遂げ、質が高まっています。大転換を迫られたのは1998年、保険の自由化のときです。この年を境に、損害保険各社から新型の火災保険が相次いで販売されるようになりました。

しかし持ち家の場合、火災保険は住宅ローンとあわせて加入し、35年などの長期契約を結ぶことが多かったため、必然的に自由化以前の古いタイプのままになっているケースが多い。該当したら第一に見直しを検討すべきです」

自由化以前の火災保険は「住宅総合保険」や「住宅火災保険」と名称がつくもの。どちらも思わぬ落とし穴が潜む。

「住宅総合保険や住宅火災保険は、基本的に時価に基づいて保険金を算出します。経年劣化を踏まえたその時の時価で保険金が決まるため、被災時の住宅の修繕・建て直し費用より大幅に不足する可能性が高くなります。

新しいタイプの火災保険の場合は、再建築できるだけの保険金を受け取れる補償になっているので、そういった心配はありません」

竹下さんが冒頭で述べたとおり、火災保険のプランの中には水災を補償範囲としないものもある。風災などほかの脅威も含めカバー範囲をチェックしておきたい。

「マンションを購入した人は、一戸建てとは見直しポイントが異なります。給排水設備の故障による水漏れの補償と、個人賠償責任保険を特約として火災保険に付帯しておくと安心でしょう。個人賠償責任保険は水漏れによる階下の住人の家財被害まで補償するものです」

そもそも火災保険の補償対象は「建物」と「家財」に分かれる。持ち家の場合、住宅ローンを組む際に建物の火災保険加入は必須だが、家財は任意。また、火災保険とセットで入る仕組みの地震保険も任意となる。

「持ち家の人は、家財の火災保険や地震保険を付けたほうが安心といえます。地震保険の保険金額は火災保険の保険金額の30%から50%を限度としています。

ですが、近年は火災保険に地震上乗せ特約を付けることによって100%まで地震補償を得られるところも。希望するなら取り扱いのある保険会社に火災保険見直しの検討を」

一方で賃貸の場合、建物の火災保険は大家が契約するので不要となる。

「地震保険も大家さんの契約になるので不要です。家財についてのみ火災保険に加入すればいいでしょう」

現在、持ち家の場合の火災保険の契約期間は最長5年となっている。1年更新を選択している人も少なくないが、見直しの際には5年更新への切り替えをすすめる。

「5年分一括の支払いなのである程度まとまった資金を必要としますが、その分、保険料は割安に。来年の値上げの影響を減らすことができます」

築年数の古い家もしっかり備えを

築年数の古い家に住む人は、「いまさら火災保険なんて必要ないのでは……」などとお考えかもしれない。

「むしろ古い家に住む人にこそ、火災保険は強い味方です。台風や大雨で自宅が被害に遭ったら、貯金では賄えないくらいの資金が必要に。備えあれば憂いなしといえます」

保険料値上げ前に準備して、財布も家も守るべし!

(取材・文/百瀬康司)