物価高、そして光熱水費の高騰が続き、家計はカツカツ。この状況では「将来に備えた貯蓄なんて無理!」と心が折れている人も多いのでは?

ところが、そんななかでも、老後まで見据えてガッチリと貯めている人がいる。

貯蓄成功のカギはお手製ズボラ家計簿

その秘密はズバリ、オリジナルの手書き家計簿。

6年間で1000万円貯めたくぅちゃんさん、年間200万円以上貯蓄するあかりさん、住宅ローンを返済しながらも貯蓄を叶えるたろさんの3人の節約達人は、手書きの家計簿を駆使し、支出爆上がりの荒波にのみ込まれることなく、毎月の貯蓄を継続中だ。

「書くことで、これくらい使ったという実感が持て、無駄遣いをしたときの反省も同時にできます」(たろさん)

「アプリは内容ごとにページが分かれるなど確認するのが大変。手書きなら、ひと目でわかるよう自分の生活に合った内容にカスタマイズできるのがいい」(くぅちゃんさん)

とは言うものの「書くのは面倒!」という印象があるのも事実。しかし、3賢者は声をそろえて“完璧は目指さなくて大丈夫”と後押しする。

「まじめに取り組もうと思うほど続きません! 最初はチラシの裏に使った金額を書くだけでもOKです」(あかりさん)

家計簿は記入欄を埋めることが目的ではなく、「いくら使ったのか」「いくら貯まっているのか」「今後使える金額はいくらか」を把握できればOK。

それには、まず“続ける”ことが大前提。時間も手間もかけずに、楽しく続けて、貯まる体質になる3人の家計簿の極意をチェック!

毎月の支出と貯蓄が一目瞭然、安心してお金が使える!

「家計簿を書き続けるのは、教育資金や老後資金などを貯めるという“ゴール”のため」と言い切るくぅちゃんさん。

全体の流れがひと目でわかるように、ノートの見開きに1か月の収支と貯蓄額をまとめている。

「お金を貯めるためには、収入からまず固定費と先取り貯金額を引いて、その残りを予算分けしてやりくりしていくことがポイント。世代というのもあるかもしれませんが、やはりアナログに書くことで頭に入るし、見直しもしやすいです」(くぅちゃんさん、以下同)

家計簿で使えるお金の“見える化”が大切

月初めに書くのは、固定費と先取り貯金の内訳。その残金を1か月の予算として食費や日用品などに振り分ける。

「日々の支出は、日付、店名や買ったもの、金額の3つを書くだけ。加えて、食費は週計を書いて、途中経過を把握し、予算がどれくらい残っているか確認しています」

1か月ごとに支出をまとめるスタイルだと、“使いすぎ”に気づいたときにリカバーが間に合わない。ざっくりでも、週ごとに見直すのが予算を守る秘訣だ。

その月に余った予算は、翌月以降に繰り越して“残し貯め貯金”として記載し、冠婚葬祭や病気など突発的な出費や赤字になった月の補填金として利用。これが、毎月の家計に“余裕”を生んでいる。

「大切なことは、家計簿で使えるお金を“見える化”すること。“使いすぎているかも”と不安になりながらお金を使うのはとてもしんどいですが、毎月どのくらい使えて、どのくらい余剰があるか明確になれば、安定した気持ちでお金を使えます」

余計な罪悪感やストレスは、家計簿が続かない原因に。

「最初は支出を書き始めると、“こんなに浪費しているのか”とガッカリするものです。でも、それを受け入れることが実は第一歩。

今はお金を使いすぎているかもしれませんが、無駄を省いて自分が不安なく使えるお金を捻出できれば、生活の安心感や満足感は確実に上がります」

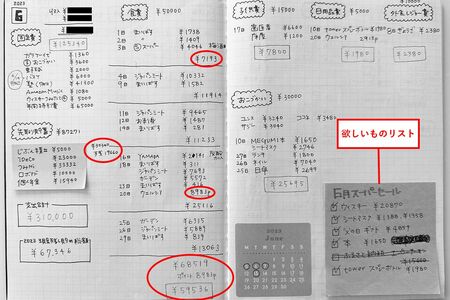

くぅちゃんの家計簿内容

▼月ごとの家計簿

[支出一覧(固定費、流動費を分けて)・先取り貯蓄表・欲しいものリスト・ノーマネーデーカレンダーなど]

・ 年間特別費リスト

・ 総資産チェックメモ

くぅちゃんの家計簿

見開きですべて把握できる!

「無印良品」の5mm方眼ノートを使い、1か月の収入、支出、貯蓄額を総まとめ。1年の初めのページには年間特別費リストを貼付。

週ごとの食費を集計

週ごとの支出額と月の中盤に予算の残金を明記。カードなどから使ったポイント数も記載。「ポイントも支出としてカウントし、合わせて月々の予算内に収まるよう努めています」

固定費を明確に

月初に子どものお小遣いや塾代などの固定費を書き込む。毎月の決まった支払いのほか、当月に支払うことが決まっているものも加える。

先取り貯蓄一覧

「毎月の貯蓄額が明確になり、モチベーションが上がります!」。翌月以降も使い回せるように付箋に書くのがくぅちゃん流。

月の食費の合計

月末には、食費の合計額からポイントで購入した分を引き、実際に出ていった現金の額を記入する。

欲しいものリスト

月の初めに欲しいものや必要なものをリスト化する。「本当に必要か見極めつつ、一番お得に買える場所とタイミングで購入できるよう準備するためです」

年間特別費リスト

前年の家計簿も見直しながら、年末に作成。「1年の必要総額を出し、12か月で割った額を毎月の固定費として計上して積み立てます」

くぅちゃんのこだわり

◎1か月の支出と貯蓄をひとまとめ

◎食費は週末ごとに支出額を確認

◎繰り越し現金貯金で家計に余裕

続かない原因を徹底追究して“カレンダー”へ書き込み式に

かつては市販の家計簿をつけ始めては、“3か月坊主”を繰り返していたあかりさん。

「続かない原因を考え抜いたとき、“机に向かって家計簿を開く”というアクション自体がハードルになっていると気づきました。項目ごとに細かく支出を振り分けて書くこともおっくうで、挫折の原因に」(あかりさん、以下同)

そこで、あかりさんが生み出したのが、日々の支出をカレンダー式の1枚の紙にまとめたシンプルな家計簿。

「冷蔵庫に貼っておいて、買い物から帰ったら、店名もしくは品物の内容と使ったお金をすぐにメモ。大事なのは支出の把握なので、項目を細かく振り分けなくても、自分がわかればよいというスタンスで続けられました」

目標と結果を把握してゲーム感覚で家計管理

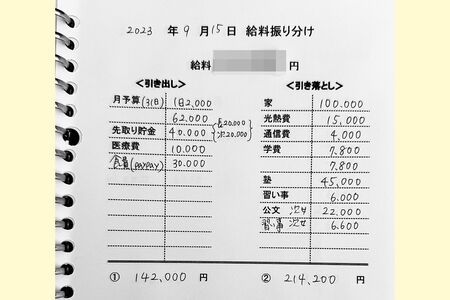

もう1つ、支出管理に欠かせないのが給料振り分け表。その月の収入に合わせて、固定費、先取り貯金、流動費などの予算を立てている。

「“今月はこういう予算で乗り切るぞ”という決意表明の1枚です」

そして、あかりさんが最も大事にしているのは、全財産一覧表。毎月、給料日前に預金から学資保険、投資信託まですべてを書き出している。

「1年分を折れ線グラフでまとめ、視覚的に増減をわかりやすくしています。総資産が増えているとモチベーションが上がりますし、減っている理由を分析するのも大切な時間。これが一番楽しいです(笑)」

目標(給料振り分け表)、日々の記録(支出カレンダー)、結果(全財産一覧表)の3本柱で貯蓄を達成。

「まずは、続かない理由と向き合って、自分に合うやり方を見つけて続けることです」

あかりさんの家計簿内容

▼ 日々の支出カレンダー

・給料振り分け表

・月の集計表

・全財産一覧表

・年間特別費リスト

・水道光熱費一覧表

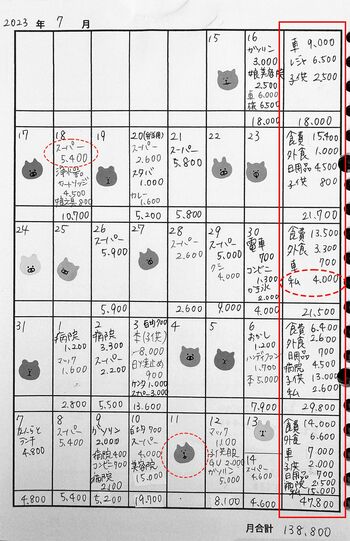

あかりさんの家計簿

ノートを開く手間もカット!

自作の表を印刷したルーズリーフを使用。日々の支出カレンダーは取り外しておき、いつでも目に入り、書き込める場所に貼っている。

週の小計

日々の記録は金額をメモする程度でOKにし、週の終わりには費目に分けて集計。使いすぎを把握できる。

雑費は設けない!

雑費としてまとめてしまうと、何の支出かわかりづらくなり、管理がうやむやになってしまいがち。「誰のものを買ったかを記録するほうが支出の振り返りがしやすいです」

1か月の合計

毎週の小計を出しているので、それを合算するだけでOK。「100円単位で切り上げしているので、計算もラクです」

端数は切り上げ

費目ごとの週計は100円単位で切り上げ。「予算を超えなければよいので、ざっくりでOK。毎週の締めで支出を調整しています」

ノーマネーデーは楽しく!

シールを使って華やかにし、節約へのテンションをアップ。「月に10日以上はノーマネーデー(お金を使わない日)をつくるように努めています」

給料振り分け表

「いわば、その月の計画表。出費予定を記載し、収入の少ない月は先取り貯金で調整します。お金の行き先と金額が明確になり、衝動買いが抑制されます」

あかりさんのこだわり

◎給料振り分け表で当月の予算を設定

◎日々の家計簿はすぐに書けるように目につく冷蔵庫に貼っておく

◎雑費は設けず、誰のものかで振り分け

家事ベタ主婦だったからこそ日々の支出管理に特化して成功

「市販の家計簿もアプリもとにかく書き込むことが多すぎて、めんどくさがりの私には無理でした!」

そう過去の失敗を話すたろさん。ドリルのように“書いて埋めなければ”という義務感がストレスになっていると考え、最小限の手間で家計が管理できる方法を模索した。

どこでいくら使うかで悪い買い癖を把握!

「家計簿をつけ始める前から、保険や携帯電話会社の見直しなど、大きな固定費はしっかりとテコ入れしていました。

それでも貯蓄ができないのは、食費や日用品などのやりくり費のせいかもしれないなと。そこに絞って、支出の把握をすることを家計簿の目的にしました」(たろさん、以下同)

たろさんの家計簿は、マンスリーノートに買い物をした店と金額を記入するだけ。

「レシートを見て、買い物内容を振り返りながら書いていくと、インスタント食品や惣菜の値引き品の無駄買いが想像以上にあることがわかりました。

さらに、100円ショップでも週に1回以上、月4000円も買い物をしていて。不要なものを買う機会が多すぎたなと反省しました」

家計簿できちんと支出を把握し、必要なものだけを買うように心がけたところ、8万円を超えていた食費は4万円台まで落とせるようになったと話す。

「もともと、片づけや料理など家事が得意ではない私ですが、家計管理は不得意だからやらないとは言えない。生活がかかっていますから!だからこそ、時間と手間をそぎ落として続けやすくすることが重要。

家計簿のハードルは低いほうがいいと思います。食費が気になるなら食費だけから始めてもいい。一気に家計をスリム化しようと思わず、1つの費目だけでも家計簿をつけて見直していけばよいのです。

さらに、家計簿を続けてやりくりが身につけば、毎月きっちり書かなくても大丈夫。自然と予算内に収まるようになり、もっとストレスや負担が少なくなりますよ!」

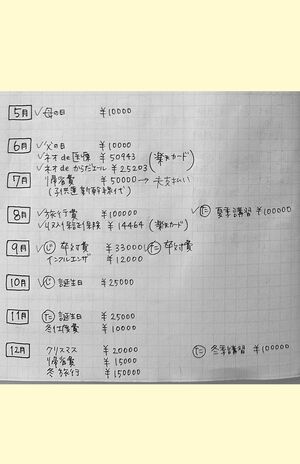

たろさんの家計簿内容

▼日々の支出カレンダー

たろさんの家計簿

家計簿つけで食費が半分に!

「無印良品」のマンスリーノートを使用。給料日始まりにし、食費や日用品などのやりくり費の支出のみを使った日に記入している。

給料日始まり

1日始まりの月末締めではなく、カレンダーは給料日で区切ってスタート。「その月のお給料でやりくりするのが、よりわかりやすくなりました」

ノーマネーデー(NMD)

ノーマネーデーが徐々に増えていくのも達成感あり。「月の半分がノーマネーデーのときも」

買い物をした店名を記入

費目ではなく店名を書くことで、どのお店に行きすぎて散財しているか丸わかり。「お得な日に行っていないということもわかりますし、買い物の仕方を見直しやすいです」

マーカーで色分け

細かく書かなくていいかわりに、「食費」や「日用品」などをマーカーで色分けして、傾向を把握。

費目は余裕があれば

食費、日用品といった費目は余裕があれば記入。「きっちりやると続かないので、全体でやりくり費内に収まればよいという、ゆるい感じでまとめています」

たろさんのこだわり

◎完璧を目指さず、やりくり費のみを管理

◎シンプルに店名と金額のみ記入

◎給料日始まりのカレンダーに

取材・文/河端直子