「近年の円安などで、食品の物価は上昇続き。食費だけでなく教育費などさまざまな物の価格が上がり、“家計と向き合わざるを得ない”家庭が増えていると感じます」

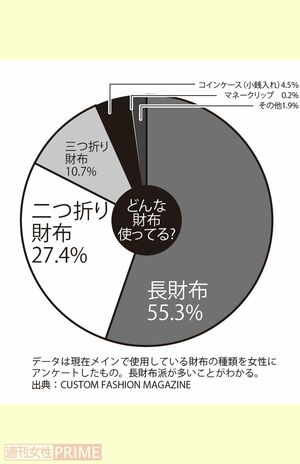

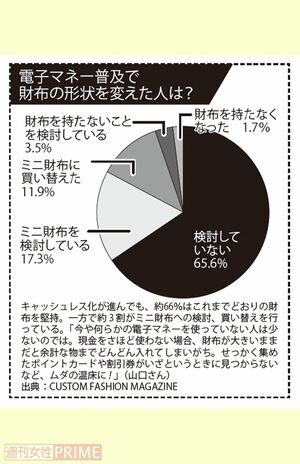

財布の見直しが家計管理の第一歩に

そう話すのは、ファイナンシャルプランナーの山口京子さん。以前は、老後を見据えた退職直前での相談が多かったが、今は40代から50代前半くらいの相談が増加していると話す。

「しかも、ご相談いただくのは、ごく平均的な年収のご家庭ばかりです。10年くらい前は、普通に生活していけば、この先も大丈夫だと思っていた家庭でさえ、ここ数年で一気に“日々の生活が不安”に転じていると感じます」(山口さん、以下同)

これまで以上に家計管理が求められる時代だと指摘する山口さん。

「生活費のみならず、家賃、そして持ち家の人ですらその修繕費などがジワジワとアップしています。そして、この状況はまだ続きます。にもかかわらず過去20年で賃金が上がっていない現実は相当厳しい」

もちろん、投資等で資産を増やすという選択肢もあるが、まずは、お金の出入りを見直すことから始めるのが大事だとアドバイスする。

「いくら給料が上がっても、投資でプラスになっても、お金の出口が開きっぱなしでは、お金は貯まりません。

先取り貯金と出費の管理を2本柱で進めてこそ余裕のある家計になります。とにかく何かせねばと思うなら、家計救出の第一歩として、毎日使うお財布を見直しましょう!お金の出入り口であるお財布から消費行動の見直しを行ってみてください」

“億女”が太鼓判を押す、貯まる財布の秘訣とは!

へそくりで億超え!山口さん流“ミニマム財布”で衝動買いセーブ

ミニマムにすればマインドも行動も変わる

では、出費の管理をしやすいのは、どんな財布か。山口さんの“推し”は、小さい財布。コンパクトゆえに、クレジットカード、キャッシュカード、ポイントカードを必要最小限まで断捨離でき、支出が把握しやすくなるという。

「クレジットカード、もしくはデビットカードは合わせて2枚あれば十分。キャッシュカードは銀行からお金を引き出すときにあればよいので、常に入れておく必要はありません。使えるカードがあればあるほど、お金を使いたくなるのが人というものです」

クレジットカードを店ごとに使い分ける人もいるが、ポイント還元率が0.5%の場合、年間100万円を使ったとしてもひと月に貯まるのは400ポイント程度。手放して出費の機会自体を減らすほうがよっぽど経済的だ。

「ポイントカードも同じ。思い切って手放せば、ポイント欲しさから生まれるムダな買い物をなくせます」

また、小さな財布はレシートをため込むことができず、こまめな整理が必須。買い物の見直しもしやすくなる。

山口さん自身、ミニ財布歴は13年超え。2年前からは、小銭も入らない、カードも1枚に厳選した“スーパーミニマム財布”にシフトしている。

「基本はすべてクレジットカード払い。今日はどこでどういう買い物をするかをあらかじめ考えて、現金が必要な場合は用意するので、ミニマムな財布でも問題なし。むしろ、衝動買いをなくし、計画して買い物をするクセがつくと思います」

キャッシュレスでは逆に使いすぎてしまうという心配がある人は、デビットカードの利用や、アプリで使ったお金をすぐに確認するなどの工夫を。当月の利用金額がひと目でわかるので、予算オーバーをしないように意識が向く。

「財布を小さくしたからといって自動的にお金が貯まるワケではありません。でも、支出の把握をラクにし、消費行動を変えるきっかけになります。そして、それが貯蓄しやすい体質づくりの土台になるのです」

11年愛用していたミニ財布

三つ折りにしてカードと同じくらいのサイズになるコンパクト財布。

「小さいながら小銭が出しやすいこと、お札を折らずに入れられるところがお気に入りでした。今でも病院や現金しか使えないお店に行くときには使っています」

2022年からはさらにミニマムへ!

二つ折りの薄型財布をメインに使用。入れておくのは、クレジットカード1枚、お守り、もしものときの現金のみ。

「小銭はもちろん、お札もたくさん入れると膨らんで折り畳みづらくなるので、数枚まで。必然的にスッキリします」

ミニ財布で貯まるコツ

◇ATMへ行かなくなる

◇ムダ遣いを生むクレジット・ポイントカードと決別できる

◇電子アプリやカードアプリ管理で使途不明金がなくなる

◇マメに出費を振り返るようになる

→支出をしっかり管理できるようになる!

山口京子さん●世帯年収200万円台から、へそくり1億円を貯めたファイナンシャルプランナー。家計管理から投資まで、わかりやすいアドバイスが人気。『貯金ゼロから始める「新へそくり生活」のススメ』(プレジデント社)など著書多数。

資産3000万円突破!りりなさん流カードメインの小型財布で

とことんキャッシュレスを加速

買い物はカード払いできる店に固定化!

「日々の買い物で重視しているのは、現金払いをしないで、キャッシュレス決済にすること」

と話すのは、家計管理術を発信するインスタグラムのフォロワー数が26万人を超える主婦のりりなさん。クレジットカードでの支払いをメインにするため、思い切って長財布とお別れしたのが約5年前。それからずっとミニ財布を愛用している。

「クレジットカードがあればOKだと気づいてから、余計なものを入れないために思い切って財布を小さくしました。当時はカードをメインで入れられる小さな財布がなかったので、“カードケース”を財布代わりにしていました!」(りりなさん、以下同)

財布をコンパクトにすることで、持ち歩くクレジットカードを厳選。お金の流れが把握しやすく、支払時に貯まるポイントも集約されるようになった。

「ポイントが貯まりやすい楽天カードや楽天ペイで支払う機会が自然と増えました。これまで貯めた楽天ポイントは100万ポイント超え。財布を小さくし、支払い方法を変えるだけで、大きな差が出ると思います」

さらに、カード払いオンリーで買い物を完結させるため、ふだんの買い物で行くお店も固定化。複数の店を回るといった時間のロスをなくすだけでなく、衝動買いを減らすことにもつながっている。

「財布に入れるものを限定すると、自分の生活に必要なものが取捨選択されていくので、確実に支出へのマインドが変わりますね」

ミニ財布とキャッシュレス決済の組み合わせが心地よいとりりなさん。ストレスなく家計が整えられている。

りりなさん●資産3000万円を達成した30代主婦。その家計管理と投資のテクをインスタグラム(@kakemane)などSNSで発信する。著書に『はじめ時はいつも今 主婦にやさしいお金の増やし方BOOK』(KADOKAWA)。

1500万円貯金を叶えた!

まるきさん流小銭も入るミニ財布で“予算内”を徹底

使える現金が瞬時に可視化され予算を堅持

給料日に食費や日用品費といった“やりくり費”など1か月の必要額を全額引き出し、項目ごとに現金を仕分けして家計管理をするワーママインスタグラマーのまるきさん。

使っているのは、小銭がしっかり入って取り出しやすく、カード類を入れる仕切りが充実しているミニ財布だが、「なるべく時間をかけずにやりくりをしたい人にこそ、小さな財布は役立つ!」と太鼓判を押す。

大きなメリットは、手持ちの現金がわかりやすく、“予算内”が徹底できることだ。

「長財布を使っていたときは、レシートやポイントカードなどたくさん入ってしまうので、お財布を開いたときにあといくら残っているか瞬時にわかりませんでした。でも、財布が小さいと余計なものが入らないので、パッと開いた瞬間に把握できます。

わが家は、週ごとに食費などの予算を決めていますが、早めに“使いすぎている”と気づいてセーブしやすくなりました」(まるきさん、以下同)

支払時に四つ折りして入れたお札を開く手間はあるが、逆にそのひと手間が支出を抑える助けにも。また、レシートを“ため込むことができない”のも利点。

「買い物1~2回分で取り出します。お財布を“リセット”する機会が増えたことで、支出と向き合う回数が増え、お金を何に使ったか、より意識するようになりました。

また、レシートをため込まないので、家計簿をつける1回の時間も短縮。予算もオーバーしない上、より気軽に家計管理に取り組めています!」

まるきさん●毎月赤字&リボ払いの返済に追われる日々から一念発起。周囲に節約がバレることなく1500万円の貯蓄に成功した子育てワーママ。仕事をしながら時短で節約&貯蓄を叶えるコツをインスタグラム(@maruki_home)で紹介する。

取材・文/河端直子 イラスト/上田惣子