夫にもしものことがあったらどうする?これまでどおりに暮らせる? 家や生活費は?夫が先に死んでも困らないための防衛術を「終活」に詳しいFPの山田静江先生がレクチャー。

相続のポイントは“人”“物”“金”

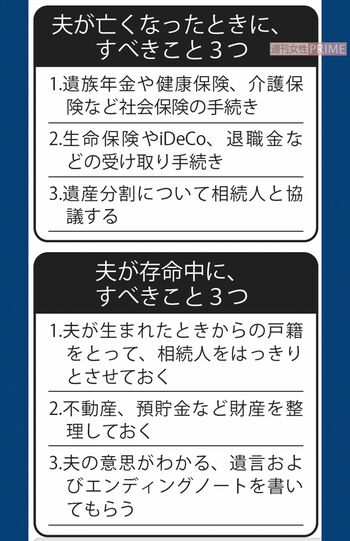

夫が亡くなったら、どんな手続きをするべきか。「相続に関係あるものとないものを、分けて考えましょう」と話すのは山田静江先生。

「まずすべきは、相続と関係ないもの。社会保険関係や生命保険の手続きなどです。死亡届を提出後、健康保険や遺族年金の手続きをします。健康保険は葬式代が受け取れますし、遺族年金は手続きが早いほど、早く受け取れます。

扶養に入っている場合は、自分の健康保険や年金に加入を。また生命保険やiDeCoなどは、妻が受取人になっていれば、相続財産とは別に受け取れるお金です」(山田先生、以下同)

これら相続とは関係なくできる手続きは、比較的、速やかに進められるが、速やかに進まないのが、相続に関わるもの。つまり、家や預貯金など夫の財産だ。

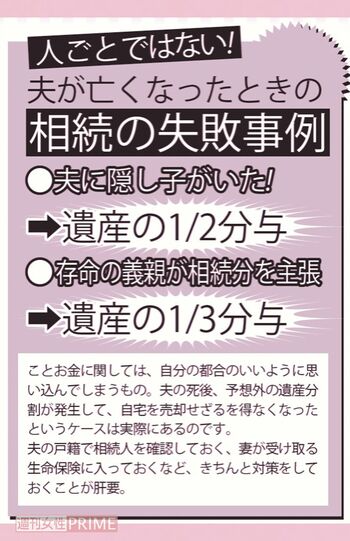

「夫の財産は、全部自分と子どものものになると思っていたら、他の相続人に持っていかれて、老後のライフプランが狂ったという人も少なくありません。夫に子どもがいない場合、親や祖父母が存命なら3分の1は権利があります。また、夫に前妻の子がいたら、その子に2分の1の権利があります。

仮に家が5000万円、預貯金が2000万円の遺産とした場合、2分の1あるいは3分の1を他の人に渡さなければならなくなったら、預金を全部渡しても足りず、家を売らなければいけない。今の生活は保てなくなります」

それは大変! そんな事態を阻止するためにも、夫が生きている間に準備しておくことが重要だという。

「相続のポイントは“人”“物”“金”です。まず人とは、相続人は誰かということ。夫が生まれたときからの戸籍をたどれば、隠し子の有無は確認できます。物は不動産、金は預貯金など、いわゆる財産のことです。

不動産は自宅のほか、投資物件や相続している夫の実家などもあるかもしれないので、確認して登記簿謄本を取っておきます。ネット取引を含め、預貯金などは口座のある金融機関と関連する情報を、エンディングノートなどに書いておいてもらいましょう」

そのうえで相続によって、自分の生活が困りそうな場合は対策を考える。

「生前贈与だと、登記費用や贈与税などが結構な負担になることも。でも相続であれば、登記費用が軽減されたり、妻の場合、法定相続分が1億6000万円までの財産に相続税がかからないなどのメリットがあります。

そうであれば、やはり遺言を残してもらうのがベストです。『妻に全部渡す』という内容の遺言があれば、※遺留分として、前妻の子には4分の1、親なら6分の1を渡せばすみます。また、贈与や遺贈により長年連れ添った妻に自宅を遺産分割対象外として渡すことも可能になっています。詳しくは相続の専門家に相談しましょう」

夫の遺言が一番有効

うまく対策すれば先ほどの「家が5000万円、預貯金2000万円」のケースで、他の相続人への分割対象になるのは、預貯金の2000万円だけになる。

夫の死後、妻の生活を守るためには、夫に遺言書を書いてもらうのが一番よさそうだ。しかし当の夫が、難色を示す場合もあるとか。

「うちの親やきょうだいを疑うのかと夫が言うわけです。でも実際は親がいらないと言っても、夫のきょうだいが関与してきて、それはおかしいと言われることが多い。まして親が認知症になっていたら、本人はいらないとは言えません。後見人がいたら、後見人は相続を主張せざるを得ません。

そう考えると、やはり夫の遺言が一番有効。夫が死んだら、妻にとって夫の親やきょうだいは他人です。だからこそ、夫の生前の意思があれば、もめごとは減るのです」

夫に遺言を書いてもらうと同時に、生命保険などの財産を増やすことも大切。

「夫が死んだら生活費はたいてい減りますから、妻を死亡保険金受取人にした生命保険などは少しでも増やしておく。財産を誰かに配分することになったら、死亡保険金から支払えばよいのです」

相続の話になると、「あなたの親は」なんて言葉がつい出そうになるけれど、夫の親族の悪口を言うのは絶対にNG、と山田先生は忠告する。

人間関係は、年をとると財産

「どんな人でも、自分の親族の悪口を言われると、いい気はしません。それこそ熟年離婚の入り口になりますから、気をつけましょう。人間関係は、年をとると財産ですから」

夫の死後、自分の生活を守るためには、お金だけでなく人間関係も大事なのだ。

年金改正で遺族年金が5年限定にただし慌てないで、年齢を要確認

今年の年金改正で、2028年度から遺族厚生年金が見直されます。これまで女性は30歳以上で夫と死別したら無期給付だったのが、男女ともに60歳未満で死別した場合は、原則、死後5年の有期給付に変更になります。改悪といえますが、2028年度に40歳以上の女性は、現行の制度のまま。無期給付が適用されるので、慌てないように!

※遺言や生前贈与によっても侵害されない、最低限の遺産取得分

取材・文/池田純子

山田静江先生 ファイナンシャル・プランナー 終活アドバイザー協会会員。早稲田大学商学部卒業後、東海銀行(現、三菱UFJ銀行)、会計事務所などを経て2001年に独立。セミナー講師、中小企業オーナーや個人向けの相談、FP関連業務の企画などを行う。近年は人生後半期の諸問題、特に医療・介護と高齢者施設、セカンドライフのマネープラン、相続に力を入れている。