遺族年金制度が大きく変わろうとしている。今年、年金制度改正法が成立した際は、その内容をめぐって「遺族年金が5年しかもらえなくなるの!?」「なんのためにこんな急に?」という戸惑いや反発もあった。

大きく変わるのは遺族“厚生”年金

「確かに、唐突感のある改正でしたよね。実は今回の改正の背景には、女性も働くのが当たり前になった社会状況になったことと、これまで遺族年金をほとんどもらえていなかった男性と女性との間の不公平を解消しようという国の意図があります」

そう話してくれるのは、社会保険労務士の佐藤敦規さん。

いざというとき、遺族年金がずっともらえる……、その前提で夫の生命保険の死亡保障を抑えている家庭は多いはず。急に制度が変わるのは大問題では?

「影響の大きい変更は、2028年4月から段階的に行われます。また、そもそも変更の対象になっていない人も多いのです。むやみに不安にならず、自分にどんな影響があるのかきちんと把握したうえで対策を考えたいですね」(佐藤さん、以下同)

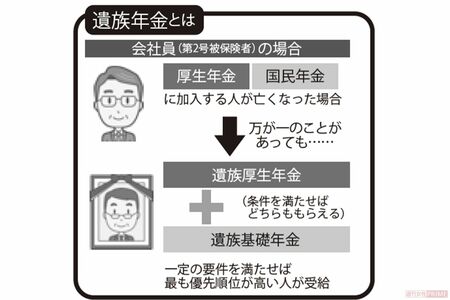

佐藤さんによると、まず知っておきたいのが、遺族年金には「遺族基礎年金」と「遺族厚生年金」の2種類があることだそう。このうち遺族厚生年金は、亡くなった人が会社員だった場合や老齢厚生年金をもらう条件を満たしていた場合などに、子がいるいないにかかわらず、妻、つまり遺族がもらえるものだ。

自営業で国民年金に加入していた夫が亡くなった場合は、妻は子(※)がいる間だけ遺族基礎年金が受け取れる。

「自営業者の妻は、子がいない場合や子が一定年齢以上になっている場合、死亡一時金のみで、遺族年金はもらえません」

一方、会社員の夫が亡くなった場合、これまでであれば30歳以上の女性なら遺族厚生年金が生涯にわたって受け取れ、子がいる間はさらに遺族基礎年金も受け取れた。

今回、「原則として5年の有期給付に」と大きな変更があったのは遺族厚生年金について。この変更で「従来なら生涯もらえたはずなのに……」とマイナスの影響を受けるのは、2028年度末時点で40歳未満の女性。

「なお、変更後でも、子がいる間は遺族厚生年金がもらえます。子がいなくても、収入が少ない(月収約10万円以下)などの事情で配慮が必要とみなされれば、5年目以降ももらい続けることができます」

今回の遺族厚生年金の変更は男性にも適用される。従来、会社員の妻が死亡しても、夫が55歳未満だった場合は遺族厚生年金がもらえなかった。変更後は、会社員の妻を亡くした夫は何歳であっても5年間は遺族厚生年金をもらえるようになる。

※遺族年金の対象となる「子」とは、18歳になった年度末までの子ども。障害がある場合は20歳未満

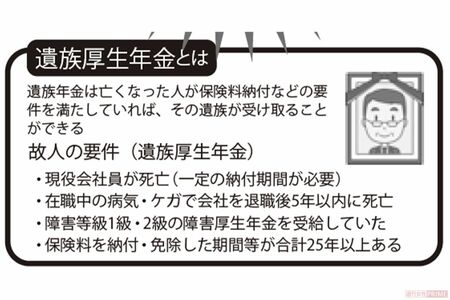

遺族厚生年金とは…

遺族年金は亡くなった人が保険料納付などの要件を満たしていれば、その遺族が受け取ることができる

故人の要件(遺族厚生年金)

・現役会社員が死亡(一定の納付期間が必要)

・在職中の病気・ケガで会社を退職後5年以内に死亡

・障害等級1級・2級の障害厚生年金を受給していた

・保険料を納付・免除した期間等が合計25年以上ある

女性が働きやすい環境づくりも必要

2028年度末時点で40歳以上の女性や、すでに遺族年金を受け取っている人は、この先も従来どおり、生涯にわたって遺族厚生年金を受給することができる。今後の人生設計や生命保険の保障内容を大きく変える必要はなさそう。

「とはいえ念のため、夫にもしものことがあった場合の遺族年金の額は把握しておいたほうがいいですね。中には“夫の老齢年金の4分の3を遺族年金としてもらえるはず”と勘違いしている人もいるかもしれません。

実際にもらえるのは“夫の年金から老齢基礎年金分を差し引いた、老齢厚生年金の4分の3”です。妻が自分の老齢厚生年金をもらっている場合はその金額分も差し引かれるので、想像以上に少ないんです」

夫の年金のうち、いくらが老齢厚生年金部分なのか、自分の年金記録を確認できる「ねんきんネット」や年金事務所の窓口などで夫に確認してもらうのもいいだろう。

遺族厚生年金については、ほかにもいくつか変更がある。まず、「中高齢寡婦加算」が廃止されることになった。これは、夫と死別時に40歳以上65歳未満で子がいない妻、または子がいるが成長して遺族基礎年金が支給終了になった40歳以上65歳未満の妻が対象の加算金だ。現在は、年額約62万円が遺族厚生年金に上乗せされている。

これが、2028年4月以降に遺族厚生年金をもらい始める人を対象に、25年かけて段階的に廃止されることになる。なお、すでにもらっている人は廃止の対象外だ。

高収入を得る人に報いる変更もある。遺族厚生年金の要件である、年収850万円未満という制限がなくなり、高所得でももらえるように。亡くなった人が高収入だった場合も、その人の年金記録の一部を遺族の年金記録に上乗せして、老後に受け取る遺族厚生年金が増えるようになる。

これまでの遺族年金制度は、会社員の夫を亡くした専業主婦を生涯にわたって支える側面が強かった。今後は「万が一の際の当面の生活を一時的に支援し、生活の再建を促す」制度へと変わっていく。

現在30代以下の若い世代は、「夫にもしものことがあれば、妻は働いて自分の生活をまかなう」という覚悟が必要になる。また、その姿勢を社会や夫、親世代が応援していくことも必要だろう。

「諸事情で働くことが難しそうな場合は、預貯金や生命保険の死亡保障などで備えるという手もあります。掛け捨ての保険なら大きな保障を比較的安い保険料で用意できるので、そういった保険商品を活用するのもいいですね」

ちょっと深掘りQ&A

・ケース1 正社員で現役、高収入でももらえる?

今回の改正により、「遺族厚生年金を受け取れるのは、遺族の年収850万円未満」という所得制限が撤廃されます。そのため、共働きで高収入の人でも、配偶者の死後、遺族厚生年金を受け取れるようになります。

・ケース2 夫が会社を辞めた後に死亡したら?

厚生年金加入中の病気・ケガが原因で5年以内に死亡した場合も遺族厚生年金の支給対象となります。また、夫が老齢厚生年金の受給権者または資格期間を満たしていれば、退職後でも遺族厚生年金を受け取れます。

・ケース3 独身の子が亡くなったら親はもらえる?

亡くなった方に配偶者や子など優先順位の高い人がいない場合は、遺族厚生年金がもらえる可能性があります。ただし、死亡した子によって生計が維持されていたこと、親の年齢が55歳以上であることが条件です。なお、受給開始は60歳からです。

・ケース4 保険料の未納があるともらえない?

遺族年金をもらうには、保険料の納付要件を満たしていることが必要です。死亡日の前日時点で、国民年金加入期間の3分の2以上が納付済みか免除期間であることが原則です。ただし、2036年3月末日までは、特例により直近1年間に未納がなければ受給可能です。

社会保険労務士。社会保険や年金について、講演や執筆活動を通じて発信。『60分でわかる! 年収の壁 超入門』『図解即戦力 定年前後のお金と手続きがこれ1冊でしっかりわかる教科書』(共に技術評論社、共同監修)など

取材・文/鷺島鈴香