右肩上がりで上昇し続ける物価。食費や光熱費などの生活費も上がる一方。なかなか手取りが増えない今、さまざまなものの価値やサービスをよりシビアに比較する目を養わなければ損をする。

時代に取り残されないために、どんな選択肢を視野に入れるべきなのか。お金のプロたちに「お得」な選択を伺った。

お得アンテナを常に張り巡らせて!

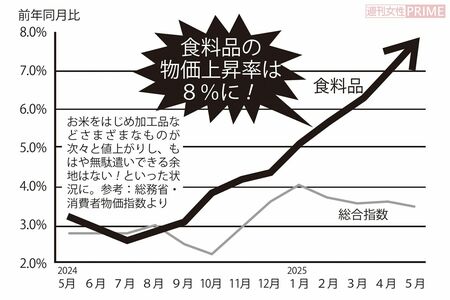

日本の物価上昇率はいまや先進国でもトップクラスに。特に食費の値上がりはすさまじく、生活費のうち食費の占める割合=エンゲル係数も30%近くに上昇している。

今までの節約術は通用しなくなり、日々の買い物や家事から、保険の入り方、老後の働き方、投資法といった先々の備えまで、「これってどっちがお得?」と悩むこともしばしば。いったいどうすればいい?

「値段だけでなく、支払い方法でもお得なほうを選んで。そして、1回あたりのコストや使う頻度などをもとにランニングコストも意識するといいですね」と教えてくれるのは、節約アドバイザーの矢野きくのさん。

税理士の西原憲一さんは、「今後、物価は上がる一方で、年金額は徐々に引き下げられていきます。節約だけでなく、使える制度はしっかり使いながら賢くお金を増やして。そして働けるうちは働いて稼ぎましょう」と教えてくれた。

買い物・生活部門

日々の買い物や家事の際、どうすれば得になるのか、矢野さんに教えてもらった。

主食を選ぶなら[ごはんvsパスタ]

米の高騰により、「ひょっとしてパスタのほうが安上がり?」と悩んでしまう昨今。一般的な価格をもとに算出すると「お米を5kg 4000円で買った場合、ごはん1膳150g(生米65g)のコストは約52円です。一方、一般的なパスタ乾麺(500g 400円)では、1人前(乾麺100g)のコストは約80円になります」(矢野さん、以下同)

これだけ値上がりしていても、ごはんのほうが1食あたり約28円も安いという結果に。「パスタが1kg400円で買えるなら、パスタが安上がりになりますのでお得感がありますね」

買い物するなら[現金vsキャッシュレス決済]

現金の場合、支払ったらそれで終わり。一方、〇〇ペイやクレジットカードなどのキャッシュレス決済なら、買い物額に応じてポイントがつく。

「ポイント還元率が1%なら、1%オフで買い物をしているのと同じこと。ほんの数円と思うかもしれませんが0円よりは得。使わない手はありません」

買い物するなら[スーパーvsドラッグストア]

ドラッグストアは、薬や化粧品、日用品を買う店、というイメージがある。

「実は、客に毎日来店してもらうために、特定の食品をスーパーよりも安く設定していることが多いんです。特に、“白物四品”と呼ばれるパン、牛乳、卵、豆腐は、よく目玉商品として格安になっています」

セール品のチェックは、スーパーだけでなくドラッグストアも対象にして。白物四品はドラッグストアで、それ以外の食材はスーパーで買うといった「使い分け」をして、食費を抑えよう。

節水するなら[シャワーvsお風呂]

一般的に、浴槽(約200リットル)の水量は、シャワーを約16分間流すのと同じ水量になる。

「髪が長いなど、女性は厳しいかもしれませんが、1人あたりシャワーを4分使うとすると、3人までならシャワーのほうがお得ということに」

4人以上の家族の場合お風呂をためるほうが節水になるし、残り湯を洗濯や掃除に再利用するなら人数にかかわらずお風呂が賢明だといえる。家族構成と残り湯の再利用の有無で判断しよう。

乾燥するなら[浴室乾燥vs洗濯機乾燥]

洗濯物を乾かす際に、電気代が安いのは、「洗濯乾燥機(ドラム式・ヒートポンプタイプ)」だ。

「電気代を比較すると、浴室乾燥機は1回の利用で約88~102円かかるのに対し、ドラム式のヒートポンプタイプの乾燥は1回あたり約19~28円と圧倒的に安くつきます」

ヒートポンプとは、エアコンと同じしくみを使って乾燥させる方法だ。低温で効率よく乾燥させるため、衣類が傷みにくいというメリットも!

コスト安く料理を作るなら[電子レンジvsガス]

「料理のときの光熱費を安く抑えたいなら、電子レンジを賢く使いましょう。特に、野菜に火を通したいときは、たっぷりのお湯を沸かすガスよりも、短時間で火が通るレンジがお得です」

資源エネルギー庁によると、例えば根菜(じゃがいもや里芋)の下ごしらえを毎日行った場合、ガスコンロは年間で約1540円かかるのに対し、電子レンジなら年間で約680円と、半分以下のコストで済むので賢く利用を。

お金の増やし方・働き方部門

働き方や年金、お金の増やし方など、長期的に見たお得ワザを西原さんに教えてもらった。

病気の備えは?[貯金vs保険]

「日本の公的医療保険制度はとても優秀。高額療養費制度などにより、大病をしても自己負担をかなり抑えられます。“病気にならなければ払い損”になる保険をたくさんかけるより、何にでも使える貯金で備えては?」(西原さん、以下同)

生活費の6か月分を「緊急用のお金」としてキープしておけば、ほとんどの病気の医療費と療養中の収入ダウンに備えられる。ただ、病気の後遺症などが長期にわたる場合は、少々不安。

「その場合は、働けなくなったときの収入源を補う収入保障保険に加入しておく手もありますね」

これからの住まいは?[購入vs賃貸]

家を買えば、ローン完済後は住居費がタダになるから老後は安心……というイメージがある。

「実際には、その後も固定資産税、リフォーム費用、マンションなら管理費や修繕積立金がかかりますから安心できません。場所によっては物件価格が高騰していますし、ローン金利も上昇傾向なので、特にここ数年は、無理なローンを組んで買わないほうが安全です」

さらに、老後を見据えると、転居のしやすさで賃貸がおすすめだそう。

「子どもの独立、親や自分たち自身の介護など、老後は引っ越しを検討する場面が意外と多く、身軽であることはメリットに」

50代以降に働くなら[扶養内vs厚生年金加入]

多くの勤め先で、「年収106万円の壁」を越えて働くと、厚生年金保険に加入し、社会保険料が給料から引かれることになる。一方、会社員の夫の扶養に入ったままなら年金保険料や健康保険料を払わずに済む。

「短期的に見れば、扶養内のほうがお得です。ただ、妻の将来の年金は老齢基礎年金のみになります」

その場合の妻の年金額は月約6万9000円。しかも、今後は下がる可能性が高い。「年金を少しでも増やしたいなら、厚生年金保険に加入して働きましょう。保険料で目減りする分をカバーする、年収124万円以上をめざすといいですね」

子どもの大学授業料[奨学金vs教育ローン]

子どもが大学に進学すると、私立文系の場合は授業料などで毎年約100万円がかかる(文科省調査より)。

「最近は、返済不要の奨学金や、収入の少ない家庭や多子世帯への支援が充実しています。まずはそちらの活用を優先しましょう」

給付型が利用できない場合は、JASSO(旧日本育英会)の貸与型奨学金か低金利の「国の教育ローン」(日本政策金融公庫)を検討することも。

「奨学金(貸与型)は子ども自身が卒業後に返済するのに対して、教育ローンは親が返済義務を負うもの。老後を考えると、子ども本人が返済する奨学金から利用したいところ。それぐらい意欲的に学んでほしいという望みを託しては」

夫退職後の健康保険[任意継続vs国民健康保険]

夫が退職する際、職場の健康保険を「任意継続」するか、「国民健康保険」に加入するか選択するが、どちらが安いのか。

「職場の健康保険は、家族が何人扶養に入っていても保険料は同じ。ただし、退職後は保険料の会社負担がなくなるので、保険料が在職時の2倍に(上限あり)。一方、国民健康保険は、家族それぞれが加入することになり、保険料は前年の所得に応じて決まります」

任意継続が可能なのは最長で2年間。扶養家族が多く、前年所得が多い人は任意継続がお得な可能性が。

「まずはそれぞれの保険料を確認して比較しましょう」

50歳からの投資[iDeCo vs NISA]

物価が上がると、お金の価値は目減りしてしまう。投資で積極的にお金を増やすことも考えたい。

「投資初心者は、手数料の安い市場連動型のインデックスファンドに、毎月少しずつ投資するのがおすすめです。長期的に見ればお金が増える可能性が貯金より高い」

積み立て型の投資におすすめなのが、iDeCoやNISAだ。NISAは、運用益や売却益が非課税で、いつでも換金できる。一方iDeCoは、運用益が非課税なのに加え、掛け金が所得控除の対象になるため、節税効果が非常に高い。ただ、原則60歳まで引き出せないという点がつらいところ。

「まずはNISAを始め、余裕がある場合はiDeCoに回すといいでしょう」

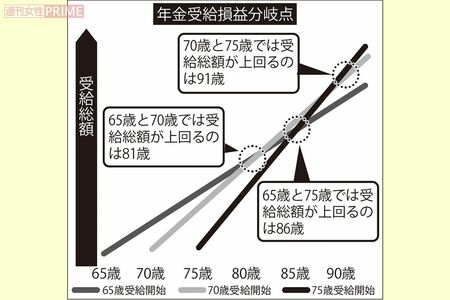

年金受給[繰り下げvs繰り上げ]

原則として、65歳からスタートする年金受給。これを遅らせるのが「繰り下げ受給」だ。1年遅らせるごとに年金は8.4%増える。ただし、受給を待つ空白期間があるので、トータルの受給額で得をするには、一定の年数がかかる。

例えば受給開始を5年遅らせ70歳にした場合、年金額は42%アップするが、65歳から受け取った場合の総受給額を上回るのは、約82歳以降。

「老後の最大の不安は長生きリスクです。健康に自信があり長生きを想定するなら、受給を遅らせて年金額を増やす繰り下げが有効な対策といえます」

一方で、受給を早める「繰り上げ受給」は1か月早めるごとに年金額が0.4%減り、5年早めた場合は24%ダウン。そのため、受給総額が、80歳10か月以降になると、通常受給の人よりも下回るようになる。

教えてくれたのは……

[買い物・生活部門]矢野きくのさん●節約アドバイザー・All About節約ガイド。家庭の省エネ、節約、家事の効率化をテーマにテレビ番組や雑誌で活躍。

[お金の増やし方・働き方部門]西原憲一さん●税理士、1級ファイナンシャル・プランニング技能士、CFP。お金に関する賢い制度の利用法や投資法に詳しい。

取材・文/鷺島鈴香