「2026年のお金に関する制度は、大きく変わるというより、小さく長く変わるものが多く、結果、知らないと損するものが多い」

地味に負担が増える年。家計は抜本的に見直し

ファイナンシャル・プランナーの塚越菜々子さんが話すように、子ども・子育て支援金やiDeCoのルール改変など、2026年は地味に負担が増える改正がある。だからこそ、少しでも得する情報はチェックしておきたい。

また、2026年も物価高は続き、家計は厳しくなる見通し。あわせて、家計管理も見直したほうがよさそうだ。

「先取り貯金をして、残りのお金を生活費に回すことをおすすめします。

そして、この物価高は小手先の節約では、もはや対応できません。家賃や保険、通信費、自動車関連、サブスクなどの固定費の根本的な見直しは必須。相談者の方の中には、オール電化の家に引っ越して、光熱費のコストを大幅にカットした方もいます」(塚越さん、以下同)

固定費を見直したうえで、普段の支出を「必要費用」か「ゆとり出費」に分けて、「ゆとり」を絞っていくと、さらに支出が減らせるという。

「買い物するときに、必要なものとゆとり商品のカゴを分けると、いかにゆとり分を買っているかわかります。また、米やトイレットペーパー、調味料などの生活用品は、ふるさと納税で手に入れると、生活コストを減らすことができます」

眠っているお金を投資に回すことも検討

そのほか、お金関係で始めたほうがいいことは?

「まず、ねんきん定期便を見て、自分の将来の年金受給額を見積もってみましょう。そのうえで、対策をとる必要があるなら、NISAやiDeCo、企業型DCといった資産形成を早く始めてください。

相談者の中にも、ただお金を貯金しているだけという方も多いので、そういった眠っているお金を運用していくと、将来の生活を助けてくれるはずとすすめています。ただし現状、投資にお金を回しすぎて“投資貧乏”になっている人もいます。普段に使えるお金が少なくて、日々窮屈に感じている人は、今年は貯金や投資も含めた、家計資産全体の配分も見直してほしいです」

2026年も生活を守るために、最新のお金のニュースはしっかりチェックし、家計管理を徹底しよう!

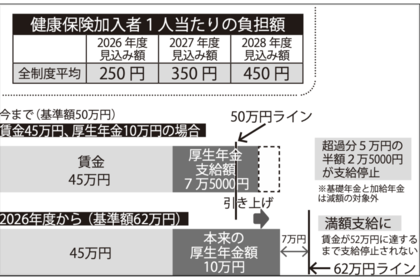

1「子ども・子育て支援金」スタート。健康保険料が約450円負担増に

2023年度に閣議決定された「こども未来戦略」をもとに、「子ども・子育て支援金」が2026年度からスタート。児童手当の拡充や妊婦のための支援給付、こども誰でも通園制度、子ども・子育て支援特例公債の償還金など、2028年度まで段階的に施行され、子育て世代の家計の手助けに。ただし、支援金は健康保険料から250~450円が徴収されて賄われます。“独身税”と呼ばれていますが、子どものいる人もいない人も健康保険加入者は全員支払うことになります。

2 定年後も働きたい人に朗報!「在職老齢年金」の基準額が引き上げ

「在職老齢年金」とは、働きながら老齢厚生年金を受給した場合、賃金と年金の合計が、基準額(支給停止調整額)を超えると超えた分の年金が、支給停止または減額される制度。この基準額が、これまでの月額50万円から62万円に引き上げられます。つまり働いて収入が増えても、年金が大きく減らない仕組みになるということ。年金を気にしながら働いていた人は、より働きやすくなります。

3 紙の保険証が使えなくなる!? 3月までに「マイナ保険証」か「資格確認書」を手に入れて

2025年12月1日で「紙の健康保険証」の有効期限が切れて、以降の医療機関受診には、「マイナ保険証」か「資格確認書」が必要となりました。しかし暫定措置として、有効期限が2026年3月末まで延期に。まだ手続きしていない人は、3月末までにマイナ保険証に移行するか、資格確認書を手に入れる必要があります。4月からは、窓口で医療費を全額支払うなど面倒が増えるので気をつけて。

マイナ保険証と資格確認書はどうやって手に入れる

マイナ保険証は、医療機関や薬局に設置されているカードリーダーで利用登録できる。また、オンライン窓口のマイナポータルやセブン銀行でも登録可。マイナ保険証の利用登録をしていない場合は、加入する健康保険から資格確認書が自動的に送られてくる。

4 iDeCoがまさかの改悪!?退職所得控除の5年ルールが10年ルールに

iDeCo(イデコ)の一時金を先に受け取り、5年以上経過してから退職金を一時金で受け取れば、どちらも「退職所得控除」が適用されて、その分、税負担が軽減されていました。しかし2026年1月から、この受け取り間隔が5年から10年に変更に。つまり、両方の退職所得控除を受けるなら、60歳でiDeCoの一時金を受け取ったら、退職金の一時金は70歳以降に受け取るなど、受け取り時期を大きくあける必要があるということ。iDeCoを年金方式で受け取るなど調整が必要になりそうです。

2027年度には、さらにiDeCoが変わる!

2027年度はiDeCoの掛け金上限が、自営業など第1号被保険者は月額7万5000円、会社員や公務員など第2号被保険者は月額6万2000円と大幅に引き上げになる予定。将来に備えたい人には朗報。また加入可能年齢も、70歳まで拡大に。

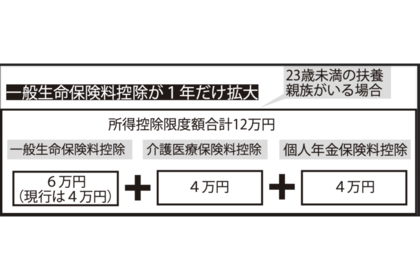

5 23歳未満の子どもがいる家庭は税負担減!「一般生命保険料控除」の上限が拡大

支払った生命保険料に応じて、税金が安くなる生命保険料控除。「一般生命保険料控除」「介護医療保険料控除」「個人年金保険料控除」の3種類がありますが、このうち23歳未満の扶養親族がいる世帯を対象に「一般生命保険料控除」の所得控除上限が、2026年の1年だけ4万円から6万円に引き上げられます。ただし、全体の控除上限額12万円は変わらず。年末調整の時期には、保険会社から届く生命保険料控除の証明書を職場にしっかり提出を。

6 企業型DCのマッチング拠出の上限規制が撤廃。将来の年金を増やせるチャンス!

企業が拠出する掛け金に、従業員が一定の範囲内で掛け金を上乗せ拠出することで、将来の年金を増やせるマッチング拠出。これまで従業員が上乗せできる金額は、企業の掛け金が上限でした。つまり企業が月1万円を拠出すると、従業員の上乗せも最大1万円。しかし2026年4月から、この上限が撤廃されて、従業員の上乗せ金額が企業の掛け金を上回ってもOKに。月額の拠出限度額についても、他の確定給付型年金がなければ、5万5000円から6万2000円に引き上げ。年金をもっと増やしたい人は要チェック!

7 ガソリンに続き、軽油の暫定税率が廃止

2025年12月31日にガソリンの暫定税率が廃止されて、ガソリン代が安くなったと胸をなでおろしている人も多いのでは。2026年4月1日からは、軽油の暫定税率も廃止になるため、軽油も安くなる見込み。ただし灯油の暫定税率は維持されるため、灯油の価格は残念ながらあまり変わりません。

教えてくれたのはファイナンシャル・プランナー塚越菜々子さん

税理士事務所に15年間勤務し、2017年に独立。これまで2800人の家計や資産運用のサポートを行う。SNSやYouTube(登録者数11.4万人)で積極的に情報発信。メディア出演多数。著書に『ファイナンシャルプランナーのお金の知識「暮らしでトクする部分だけ」まとめました』(KADOKAWA)などがある。

<取材・文/池田純子>