2025年、団塊の世代がすべて75歳以上となり、「親の老後」はいよいよ待ったなしの問題になった。元気に見えても、75歳を境に病気や介護のリスクは確実に高まる。いざというとき慌てないために、子ども世代が今から押さえておくべき必須項目を専門家に聞いた。

75歳を過ぎると医療や介護の需要が増大

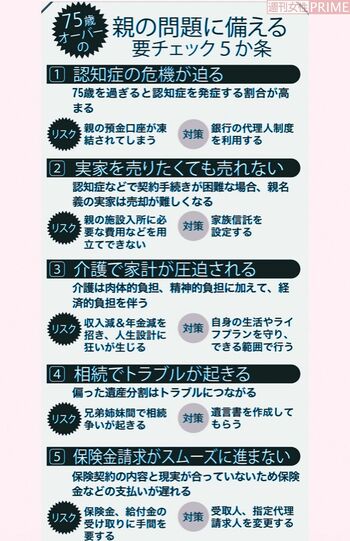

2025年、団塊の世代の全員約800万人が75歳以上の後期高齢者になった。自分の親もその仲間入りをしたという人もいるだろう。

「今は後期高齢者になっても皆さんお元気です。ただ75歳を過ぎると医療や介護の需要が増大するのは事実。突然表面化した際に何の備えもなかったら、子の立場で対応できず、金銭を失うなどのリスクを負いかねません。親が元気なうちに予想される問題について話し合い、あわせてリスク回避の対策を実行しておくべきでしょう」

こう語るのは、ファイナンシャルプランナーの柳澤美由紀さん。例えば、認知症の問題。75歳以降は認知症の発症リスクが高まるため、無視できない。

「親が認知症などで本人の判断能力低下が確認された場合、口座取引が制限されるケースがあります。預金者保護を目的にした取引停止の措置です。

その場合、例えば認知症で入院して医療費が足りなくなったときなどに、子であっても親の口座からお金を引き出すことはできなくなります。結局、子が立て替えを余儀なくされるケースが少なくないのです」(柳澤さん、以下同)

対策としては、銀行の代理人制度がある。預金者である親が認知症で判断能力を失った場合、代理人の子が代わりに口座から入出金などの取引を行えるものだ。銀行によってサービスの名称、内容、費用、申込方法などは異なる。

「代理人制度を導入していない銀行もあるため、親の取引銀行は事前に確認しましょう。そのうえで通帳・印鑑の保管場所を共有してもらったり、親が銀行の口座を複数保有する場合は口座の集約およびリスト化をお願いしたりしておけば、いざ制度を利用するときに慌てなくてすみます」

家や土地の問題もある。親が実家で平穏に暮らしている間はいいが、病に倒れて実家を売却しなければならないときに難題に直面する。

「例えば親が認知症を患って施設入所となる場合、親の年金だけでは賄えないことがあります。しかし、子が実家を売ろうとしても、本人でないと売買契約を結べません。認知症に限らず親が病気や事故などで意思確認ができない場合には、実家の売却は難しいでしょう」

対策としては、家族信託と呼ばれる制度がある。認知症の発症などに備えて、信頼できる家族に財産の管理・運用・処分を任せる制度だ。

「実家の土地・建物を家族信託することで、管理等を託された子が家を売却することができます。委任状も不要です。親の財産の大半が不動産で、介護が必要になったときは施設入所の可能性が高い場合は検討しましょう」

手続きには期日があるので注意

そして、介護の問題。いざ親の介護となると、肉体的負担や精神的負担だけでなく、経済的な負担も大きい。

「親の介護のために仕事の時間を減らしたり、休業したりすると収入は下がります。それは同時に老後の年金を減らすことにつながります。自身のライフプランに多少なりとも悪影響を及ぼすのです。私のお客さんの例でいえば、親の介護に多額の資金を投じ、自己破産された方もいました。こうした介護の形は好ましくありません」

対策としては、自身の生活やライフプランを守ることが介護の鉄則。できること、できないことをはっきりさせ、できることを前提に臨む。

「親に対しても明確に伝えます。『介護が必要になったとき、私は実家に戻ってこれない。でも介護保険の手続きやケアマネジャーとの打ち合わせなどはやるから。私も仕事や家族があることを理解してね』という感じです。子どもにも限界があることを認識してもらうことで、親も心の準備ができるのです。そして、介護に関する支出はあくまでも親のお金の範囲内です」

金銭トラブルとなる相続についても早いうちから考えておきたい。

「代表的なケースは特定の子に財産を多く残したいというとき。例えば、3兄弟のうち献身的に介護してくれた一人を優遇したら、他の兄弟は不満に思うでしょう。また、それが不動産だと、分けづらいため、争いのタネになりやすいのです」

対策としては、遺言書の作成がある。親の望む遺産分割について、「誰に、何を、どのくらい与えるのか」を記しておいてもらう。

「故人の遺言書が存在する場合は、その内容に従うのが原則。遺産分割協議や法定相続分よりも優先されます」

一方、事前に確認しておきたいことがある。これまでに借金はないか、連帯保証人になっていないか、そして自宅などの不動産関連書類の保管場所だ。

「親の借金については相続放棄を選択すれば回避できます。手続きには期日があるので注意してください」

保険についても確認しておきたい。死亡保険金を受け取る権利を持つ受取人が、ミスマッチという例が少なくないからだ。

責めの言葉はNG

「多いのはすでに亡くなっている配偶者を受取人としているケース。保険金を受け取る手続きに手間がかかるため、子に切り替えてもらうようにしましょう」

また、生命保険、医療保険には指定代理請求制度という仕組みがある。保険金などの請求ができない場合に代理人が請求できる制度だ。誰が指定されているか、あらかじめ確認したい。

「代理人も配偶者(故人の場合も含む)のケースが多いです。子に切り替えてもらうべきでしょう」

そのほか、親の最期を見据えた延命措置(人工呼吸器や胃ろうなど)や、お墓・葬儀の希望などを必要に応じて聞いておけば安心だろう。

「親との話し合いでは『もう年だから、ちゃんとして』といった責めの言葉はNG。相手を意固地にさせてしまいます。『●●さんのケースでこんなことがあって大変だったみたいだから、確認させて』などと事例をもとに切り出すといいかもしれません。高齢の親にとって、いろいろ調べたり、手続きするのは大変なこと。そこを子がサポートして寄り添うのが、親子の明るい老後につながるポイントだと思います」

取材・文/百瀬廉司

柳澤美由紀さん ファイナンシャルプランナー。1997年よりFP活動を開始。個人相談を主軸に、企業や労働組合が主催する研修・セミナー講師なども務める。相談件数は2000件を超える。ボランティアで市民後見活動に従事。