物価高、年金不安、長生きリスク―老後のお金不安は尽きない。「これからは“働いて稼ぐ”“年金を増やす”“財産を殖やす”を組み合わせて備えることが大切です」と話すのは、ファイナンシャルプランナーの首藤由之さん。人生100年時代を乗り切るためのお金戦略を聞いた。

賃金、年金、投資の3つのお金を合わせて考える

「これまでの老後資金の考え方は、リタイア後のお金はリタイア前に準備しておけば大丈夫というものでした。でも、これだけ寿命が延びると、今までの考え方では対処できません。これからはリタイア後も含めて、一生かけて老後資金を準備する時代に入っていくだろうと思います」

そう話すのは、ファイナンシャルプランナーの首藤由之さん。100歳までの人生を視野にいれた高齢期のお金は、「働く」「年金繰り下げ」「ほったらかし投資」の“三位一体”で組み立てる必要があるという。

「長寿化によって、多くの人がこのままでは老後資金が足りないと、65歳以降も働き始めました。国も現状の社会保障制度では不十分といろいろな制度を整備してきました。年金でいえば、2022年度から繰り下げの対象年齢を70歳から75歳まで拡大。資産形成の面では、2024年に新NISAが始まりましたよね。

これらの目的は、すべて同じ。老後資金を自助努力でどう充実化させていくかということです。賃金、年金、投資の3つのお金を合わせて考え、老後に備えないとならないのです」

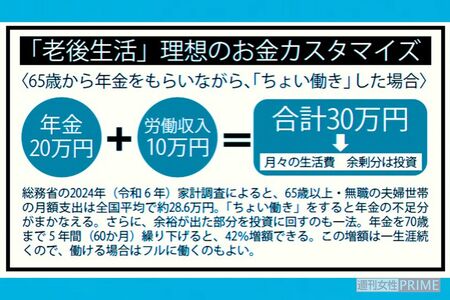

ポイントは65歳以降、「年金」と「労働」をどう組み合わせるか。典型例は2つ。

「1つは、65歳以降もフルに働き続けて、生活費を全部賃金でまかなうパターン。その間は年金の繰り下げができます。もう1つは、年金をもらいながら、『ちょい働き』をするパターン。これらに、ほったらかし投資で補強すれば、生活に余裕ができます」

いちばんの対策は自分の年金を増やすこと

注意点は、妻の老後資金だ。

「今の50代女性は厚生年金の加入期間が短く、年金額が低い人も多い。でも平均寿命は長いので、夫が先に亡くなって、“お一人様”になる可能性が高い。人によっては10年以上、一人暮らしになる可能性があります。もちろん遺族年金はありますが、金額はガクンと減るので、その対策をしておいたほうがよいでしょう。

いちばんは自分の年金を増やすこと。国民年金の支払いは、原則60歳で終了しますが、納付期間が40年に満たない場合は60歳から65歳までの5年間、年金保険料を払って加入期間を増やせます。そうすると年間約10万円の年金を増やせて、老後が少し楽になります」

どうやら50歳を過ぎたら、65歳以降の準備をし始めたほうがよさそうだ。いったい何から手をつけたらいい?

「まず現状を把握すること。今の生活費を調べて、65歳以降の生活費について夫婦で話し合ってみる。老後の生活費は現役時代の7割程度が平均といわれますから、そこから老後に必要なお金が予測できます」

そのうえで、ほかに何ができるかを考えてみる。

「年金や貯金など将来使えるお金もすべて調べて、勤務先の雇用状況や自分の健康も加味しながら、定年後どれぐらい働くか、いつまで年金の繰り下げが可能か、いろいろな組み合わせを考えていきます。画一的な方法はなく、それぞれの生活に合わせてカスタマイズしてください」

また老後は、生活費プラスアルファのお金が重要というのは、首藤さん自身の実感だ。

「月に2、3万円、余分に使えるお金があると、タクシーを気兼ねなく使えたり、介護の上乗せができるなど、豊かに暮らせます。手取りを増やすためにチェックしてほしいのが、『厚生年金の経過的加算』です。簡単に言うと、昔の制度と今の制度の差を調整する仕組みですが、条件を満たすと、1年で年金を年額約2万円増やせます」

とはいえ、いちばんは健康で働けて、年金を繰り下げ、投資をすることだ。

「この三位一体で75歳までいければ、100歳まで生きるにしても、考えなければいけない老後資金は25年です。65歳で完全リタイアをすると、35年の老後を考えなければいけません。働ければ、老後資金が必要な期間は短くなるということです。

例えば、月額の年金20万円を70歳まで5年繰り下げると28.4万円まで増える。こういう対処をとっていけば、老後のお金について、少しは気が楽になるのではないでしょうか」

ただ不安に思っているだけでは始まらない。まず現状を把握して、将来の計画を立ててみよう!

「働く」「年金」「投資」三位一体で考える

・ちょい働き

フルタイムでもアルバイトでも、65歳から自分らしく無理なく働く。最低賃金レベルで、週20時間の「ちょい働き」でも月収は約10万円得られる。夫婦で働くと、月収約20万円に。

会社員の場合、法律で65歳までの雇用は守られているが、人手不足が顕著な業界などでは、70歳まで再雇用を始めている会社もある。とはいえ、働くには健康であることが重要。定期的な健康診断は欠かさずに。また、定年前に資格を取得するなどして、何か専門知識を身につけておくのもおすすめ。

・年金繰り下げ

「年金をもらうのを遅らせる=年金繰り下げ」をすると、1か月あたり0.7%増額される。65歳の年金支給を基準に、5年遅らせて70歳でもらい始めると42%増、10年遅らせて75歳でもらい始めると、なんと84%増。

65歳時の受給額が月20万円なら、70歳まで繰り下げると月28.4万円、75歳まで繰り下げると月36.8万円まで増えることに。年額だと、繰り下げしなければ240万円だが、70歳まで繰り下げると340万円、75歳まで繰り下げると441万円に。増えた年金額は一生続く。

・ほったらかし投資

インフレによる現金価値の目減りに対抗するには、投資が有効。55歳から70歳までiDeCoとNISAを活用し、月5万円の積み立て投資をすると、15年の投資額は900万円に(65歳以上はNISAのみ)。これを年利5%で運用できたら、資産は1300万円超になる。

投資の基本は長期・分散・積み立て。おすすめは、株式市場や債券市場などの値動きに連動するインデックス投資信託。コストの低いものを買ってほったらかしにしておく。始めたらやめないことが大事。iDeCoとNISAは節税効果も。

貯金だけでは、これからのインフレと「長生きリスク」に耐えられない。最期までの老後資金をまかなうにはどうすればいいか。「3つのお金」をトータルで考えて、不安のない老後生活を送ろう!

首藤由之さん 年金・老後資金アドバイザー、特定社会保険労務士、ファイナンシャルプランナー。1959年生まれ。朝日新聞社入社後、『AERA』『週刊朝日』などで主に経済分野を取材執筆。朝日新書編集長、書籍編集部長などを歴任し、65歳まで務めたのち、現在は人生後半期のマネー関連の取材、記事執筆を行っている。著書多数。

取材・文/池田純子