保険会社の不祥事が相次ぐ中、保険の必要性が改めて問われている。「契約している保険内容を把握していない人が多い。保険で損をしないためにも、年齢・状況に応じて契約を見直してほしい」と話すのは、保険に詳しいファイナンシャルプランナーの竹下さくらさん。そのポイントと、いまの保険のトレンドを聞いてみた。

保険内容を理解して年齢に適した保険に

生命保険業界で、顧客のお金を騙し取る不祥事が相次いでいる。今年1月、プルデンシャル生命で明るみに出た金銭詐欺事案が、その後、ソニー生命でも同様に発覚。生命保険に対する信頼を揺るがしかねない事態が続いている。

「問題を起こしたプルデンシャル生命とソニー生命の2社は、保険商品を組み合わせて提案するコンサルティング営業を武器とし、営業マンに保険内容や商品を丸投げしていた人たちが被害に遭いました。

このような事件に巻き込まれないためにも、大切なのは自分の保険内容を把握しておくこと。この機会に、加入している生命保険の内容を見直し、今の年齢に合った保険に組み替えることをおすすめします」

こう語るのは、ファイナンシャルプランナーの竹下さくらさん。第一に見直すべきなのが、妻が受取人になっている夫の生命保険だという。

「中高年男性の場合、定期付き終身保険に加入している人が多いと思います。主契約である『終身保険』に、『定期保険特約』が付いている保険です。

定期保険特約の更新などで保険料が変わったり、60歳の保険料払い込み満了時に死亡保障の額が変わったりします。また、子どもの独立など家族の状況も変わってくる時期。これまでの家族を守る保険から、老後のリスクに備える保険に切り替えましょう」

(竹下さん、以下同)

では、夫の死亡保障はどの程度の額が確保されていたら安心なのだろうか。

「200万~300万円程度、いわゆる葬式代が目安になります。ただ足りないからといって、60歳以後で新たに終身保険に入り直すと、保険料は高額になるので注意が必要です」

これは、妻自身の死亡保障額も同じだという。

「子どもたちに迷惑をかけないために、葬式代くらいは残したいというニーズがあるようです」

終身タイプに乗り換え

老後のリスクを考えるうえで外せないのが、医療保障。生命保険では「入院特約」の扱いとなり、カバーされるのは最大80歳まで。加えて、60歳の時点で残り20年分の保障を一括購入するタイプが基本になっている。

「入院特約の一括購入は大きな出費を余儀なくされます。費用対効果を試算(医療保険の費用対効果をチェック!)して、終身タイプの医療保険に新たに加入するのが賢い選択です」

続いて介護保障も考えておきたい。公的な介護保険だけでなく、民間の介護保険にも加入する人が増えている。生命保険文化センターの2024年度の調査によれば、介護に備えるお金の目安を約500万円としている。

「民間の介護保険は、給付金を受け取れる要介護度が各社で異なります。その点を確認して選びましょう」

民間の保険では近年、人気となっている保険商品があるという。

「認知症保険です。主流は認知症や軽度認知障害(МCI)と診断されたときに、一時金や年金を受け取れるもの。夫だけでなく、自分の両親にも加入しておいてもらえば、もしものときに経済的負担を軽減できます。

ただし、認知症保険は“おひとりさま”は対象外。保険金受取人の条件が、子ども世代の人に限られているからです。民間の介護保険の特約なら、そうした制限なく、認知症の保障を得られます」

一方、夫ではなく自分自身の保険は、必要に応じて医療保険を検討すればよい。ただし注意点が。

「高齢でも保険料が安い医療保険は、保障内容が手薄なものが多い。また、病気があっても入れる保険は保険料が割高になっています。商品をいくつか比較検討して、自分の健康状態に合ったものを見極めなければなりません」

保険はいざというときに使えなければ意味がない。そのサポートとして、保険会社では「家族情報登録制度」や「指定代理請求制度」を設けている。

「家族情報登録制度は、生命保険契約者の家族の連絡先などを登録しておける制度です。指定代理請求制度とは、被保険者が保険金や給付金を請求できない場合に、あらかじめ指定した代理人が代わりに請求できる制度です。

2つの制度を利用すれば、保険契約者が突然亡くなったり、認知症になったりしても保険金が受け取れます。備えれあれば憂いなしの態勢を整えておきましょう」

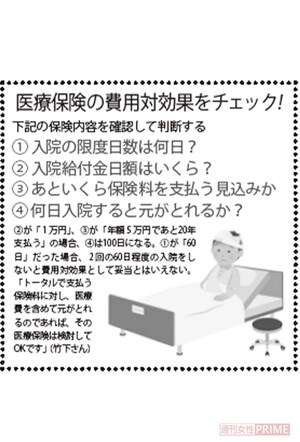

医療保険の費用対効果をチェック!

下記の保険内容を確認して判断する

(1)入院の限度日数は何日?

(2)入院給付金日額はいくら?

(3)あといくら保険料を支払う見込みか

(4)何日入院すると元がとれるか?

(2)が「1万円」、(3)が「年額5万円であと20年支払う」の場合、(4)は100日になる。(1)が「60日」だった場合、2回の60日程度の入院をしないと費用対効果として妥当とはいえない。「トータルで支払う保険料に対し、医療費を含めて元がとれるのであれば、その医療保険は検討してOKです」(竹下さん)

「保険」は必要? 不要?

伴侶の死亡や病気、ケガなど、もしものときには、生活費や医療費などのお金が必要になる。このピンチを公的保障や預貯金などで賄えるなら、生命保険は不要。「預貯金が少ない人は、保険を活用して補うのが合理的です。どんな公的保障があるのか、預貯金はいくらあるのかを確認して、保険の必要性を判断しましょう」(竹下さん)

いまのトレンド!「介護保険」「認知症保険」

●介護保険・介護特約(民間介護保険)

――寝たきり、認知症を保障・補償

●認知症保険

――認知症を保障・補償

・認知症や軽度認知障害(MCI)と診断されたときに一時金や年金が支払われる

・認知症による徘徊時の捜索費などが保障される など

「人気なのは軽度認知障害を保障するタイプです。治療薬の費用をカバーしてくれます。高齢になるほど認知症リスクは高まるので、いま非常に注目されている商品です」(竹下さん)

取材・文/百瀬康司