「がんの治療を始めてから今年4月までにかかったお金は約326万円。私が乳房再建をした当時は保険が適用されなかったので、高額になりました。これらはすべて、がんにならなければ使うことがなかったはずのお金です」

’09年末に乳がんを患った体験をもとに経済的な備えの重要性を訴える、ファイナンシャルプランナーの黒田尚子さん。

黒田さんがかかったという金額を見て、あなたはどう思うだろうか。やはり多い? 意外に少ない? 実際はというと、

「’11年に行われたアフラックの『がんに対する意識調査』では、がん治療にかかった費用は65%以上の人が50万~100万円で収まったと回答しています。また、がん政策情報センターが’10年に発表した調査では、がんにかかった治療費は平均で約115万円でした」(黒田さん、以下同)

もちろん、がんの部位や進行度などによって、かかる費用は異なってくる。

■具体的に何にどれだけの費用がかかるのか

黒田さんによれば、「大きく3つに分けられる」という。

①病院に支払う医療費(診察料、治療費、入院費など)

②病院に支払う医療費以外の費用(差額ベッド代や食事代、先進医療の技術料(重粒子線治療は約308万円、陽子線治療は約285万円など)、診断書作成費など

③病院以外でかかる費用(通院のための交通費や入院に必要な日用品費、健康食品やマッサージなどの補完代替医療費、医療用かつらほか)

「多くの方は①の医療費が高額になると思い込みがちですが、健康保険や医療費助成といった公的制度が利用できるため、そこまで高額にはなりません」

どちらかといえば②や③の費用がかさむと黒田さん。

「例えば、差額ベッド代。これは地域差があり、大都市は高額になりがちです。東京都心のがん専門病院では1日3万円程度、もし1か月入院すれば約90万円もかかってしまいます。しかも保険がききません。

先進医療の技術料も基本的には全額自己負担。利用できる病院も数に限りがあるので、地方の方が病院に通うことになった場合、交通費や付き添いの家族の宿泊費などもかかります。どんどん細かい出費が加算されて、②や③にかかる費用は膨れ上がってしまう。①のように治療にどうしても不可欠な“かかるお金”と、②や③のように自ら選択して“かけるお金”を分けて考えることが必要です」

■公的制度をベースに考える

治療費を考えるうえで心得ておきたいのは、民間保険よりも、まず公的制度をベースに考えるということ。

「公的制度の中には、高額療養費制度や医療費控除、会社員であれば傷病手当金などがあります。民間保険をアテにして治療費の工面を考えがちですが、会社員の福利厚生制度なども含め、利用できる公的制度がないか探してみてください」

民間保険は“契約”であるため、条件に該当しない場合は1銭たりとも給付金が出ない恐れがあるからだ。

「保険商品の中には、診断されて入院しないと“がん保険診断給付金”がもらえないものもあります。せっかく民間保険に加入していて、もらえると思っていた給付金が支給されなかったときのショックといったら。がん告知と相まって、言葉にできないでしょう」

がんになったときに利用できる制度には、どのようなものがあるのか。

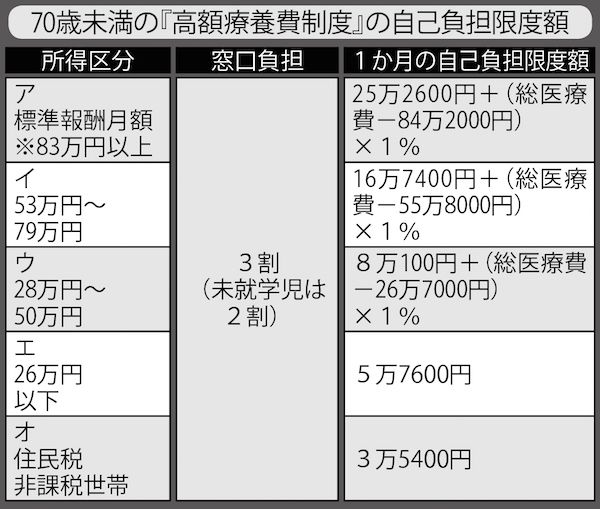

「医療費の負担を軽くするために知っておきたい公的制度が『高額療養費制度』です。これは1か月に支払う医療費が高額になった場合、一定の金額以上、支払った分が戻ってくるという仕組み。医療費の助成制度のひとつです」

詳細は表のとおり。年齢、所得によって1か月あたりの自己負担上限額を設定。70歳未満では上の5段階に区分、各段階に応じて支払いが一定額を超えたとき、超えた分が戻ってくる。

ほかにも自己負担減免制度や傷病手当金などの公的制度が利用できる。

「これらの高額療養費制度や医療費控除は、手放しでお金が返ってくるものではありません。自分できちんと申請・手続きをしなければ、お金が戻ってくることはないのです。公的制度も民間制度もすべて、セルフサービスが大原則です」

■病気になる前の備えが重要

がんの罹患率は高齢になると高くなるが、女性は30代後半~40代、男性は40代後半~50代がかかりやすい。働き盛りで、子どもの教育費が膨らむうえ、老後資金の支度も必要となる時期だ。しかし、がんは再発する可能性もあるため、ライフプランが立てにくくなると黒田さんは指摘する。

「例えば、がんにかかると、住宅ローンが組めない可能性が高い。そして、いつ、何にいくらかかるかの見通しが立てにくくなります。それだけに病気になる前の備えが重要。すべての病気を予防することは難しいでしょうが、経済的備えは前もって準備できることを覚えておいてください」

どんな準備をしたらよいかわからないときは、プロの手を借りる方法も。

「FPや社労士、ソーシャルワーカーががんになったときの経済的なアドバイスをくれる無料の相談会などもありますから、足を運んでみてくださいね」