他人との差って何かと気になってしまうもの。老いも若きも、自分が“平均以上”だと安心したり優越感で満たされたり……。気になるフトコロ事情を一挙公開! “平均”から見えてくるものとは─。

貯金ゼロの世帯が増加。高齢になるほど格差が

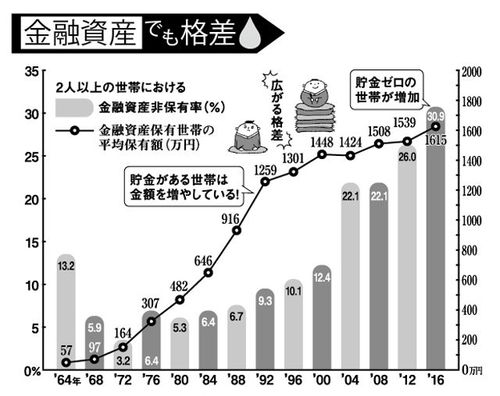

“平均”と聞いてまず気になるのは、やっぱり財布事情。日本銀行の最新統計によれば、2016年末の家計の金融資産(現金、預貯金、株、債権や生命保険などの総称)の残高は1800兆円と四半期ぶりに過去最高を更新! また、金融広報中央委員会の’16年調査では、金融資産を持っている2人以上の世帯の平均保有額は1615万円とみんな、意外に貯め込んでいる実態が明らかに。

一方、金融資産を持たない人は30・9%。経済的に余裕のない人の割合も上昇傾向にある。

生活経済ジャーナリストのあんびるえつこさんは、「国民の約3割にあたる世帯は貯金の余裕などなく、日々入ってくるお金を回している状態。その日暮らしになっている一方で、資産を持っている人は、さらにたくさん持つようになった。格差が広がっているということです」

加えて、「高齢層になるほど貯蓄の格差は大きくなります」と指摘するのは、経済アナリストの森永卓郎さん。

厚生労働省の調査(平成25年 国民生活基礎調査の概況)によると、高齢者世帯の貯蓄平均は1268万1000円。0~200万円未満が30・9%いる一方で、1000万円超えも32・7%存在するなど、二極化している。

「貯蓄格差の原因は、(1)中年時の所得格差、(2)株式などの投資の成功・不成功、(3)貯蓄の習慣を持っていたか。さまざまな要因が積み重なっています」(森永さん)

年間平均給与は420万円だが格差は広がるいっぽう

給与についてはどうか。国税庁の’15年の調査(平成27年民間給与実態統計調査結果の概要)によれば、年間の平均給与は420万円。実感が伴わない人も少なくないだろうが、前年に比べ1・3%増加している。

「平均所得は先進国の中で“中の下”ですが、1960年の実質賃金が今の5分の1だったにもかかわらず誰も不幸とは感じていませんでした。つまり問題は、平均所得の金額ではなく、所得者間で格差が拡大していること」

と森永さん。

そのからくりを、こう説明する。

「格差拡大は’80年代から続いていますが、かつては非正規社員という低賃金層が拡大する形でした。安倍政権以降の格差拡大は、株式や不動産で年収数億円以上の高額所得を得る者が爆発的に増える形で起きています。一方、庶民の実質賃金は第二次安倍政権が誕生した’12年以降、3・5%も下がっています。富裕層が成長の成果を独占しているからです」

賃金格差が著しいのは正規・非正規社員の間ばかりではない。男女間でも開きがあり、なかでも働く女性の6割を占める非正規は最も賃金水準が低く、雇用も不安定だ。

「日本が“同一労働同一賃金”になっていないのは、厳格にその制度を求める法律がないから。正社員と非正社員では転勤の受け入れや昇進などで責任の大きさが異なるという理由で、格差が容認されています。男女間についても同じ。格差が生まれる最大の原因は、女性に非正規社員が多いこと」(森永さん)

前述の年間の平均給与420万円を正規・非正規、男女で分けてみると、正規・男性539万円、正規・女性367万円、非正規・男性226万円、非正規・女性147万円になる。

消費生活アドバイザーの丸山晴美さんは、この状況を問題視している。

「シングルマザーの手取りも、平均200万円を切るくらいですよね。先日、東京・新宿で最低時給1500円を要求する若者たちのデモがありましたが、もう少し所得水準が上がらないと生活できない層がいるのは明らかです」

丸山さんの発言を裏づけるのが借金事情だ。金融広報中央委員会によると、借金のある世帯は、2人以上世帯では約4割。20代と70代は15%以上が「日常の生活資金」のために借り入れている。

「20代は基本給も低いし、ローンで自転車操業になっている人がほかの世代より多いのでは。高度経済成長を生き抜き、堅実に働いてさえいれば、ある程度は貯まったはずの70代で、この数字が出ているのは深刻。老後には3000万円以上は必要です。老後破綻を回避する努力を早めに始めて」(丸山さん)

年金や貯金額が減り続け、老後破たんが増える

「住宅費・教育費・老後の費用が人生の3大出費です」

と、前出のあんびるさん。

「幼稚園と高校以降は私立校に通ったり、大学進学でひとり暮らしを始めたりするのはよくあること。すると教育費は私立文系でも1500万円を超えます。日本の教育費における公費と私費の割合は、高等教育段階では4対6。経済協力開発機構(OECD)の平均は7対3ですから、日本は世界的に見ても家庭の負担が大きいのです」(あんびるさん)

教育費にばかりお金をかけてはいられない。長い老後が待っている。

厚労省の推計によれば、女性が生涯で使う医療費の平均額は、およそ2500万円。そのうち49%が70歳以降に使われるという。

前出の森永さんは、

「(年齢や所得に応じて負担上限が定められている)『高額療養費制度』を使えば70歳以上の場合、医療費はどんなにかかっても月4万円程度。ただし、国が承認していない最新の薬や治療を利用すると全額実費になるため、膨大なコストがかかってきます」

おまけに、高額療養費制度は8月以降、70歳以上を対象に自己負担の上限額が引き上げられる。

「病院にかかったときの窓口負担も引き上げられるおそれが。将来は5割負担もありうるかもしれません。晩婚化や高齢出産で老後資金を貯める期間が短くなり、年金も減っている。老後破綻は他人事ではありません」

暗い老後を避けるための自衛策として、まず出費の見直しを、と丸山さん。

2人以上の世帯のうち、勤労者世帯の消費支出は月平均で約31万円だが、

「携帯を格安スマホに替えれば月3000円弱に収めることも可能。電気やガスは自由化されているのでプランを見直してみる価値はあります。今は普通預金の金利が0・001%の時代ですから、個人型確定拠出年金やNISAなど、投資で増やすことにも関心を持って。自分も稼いで、さらに“お金にも稼いでもらう”考えができる人は、お金が貯まります」(丸山さん)

<プロフィール>

あんびるえつこさん◎生活経済ジャーナリスト、「子供のお金教育を考える会」代表。新聞社を退社後、各メディアで家庭経済に関する記事執筆を続ける傍ら、講演活動も精力的に行っている

森永卓郎さん◎経済アナリスト、獨協大学教授。金融からオタク文化まで幅広い分野で論評を展開。近著に『消費税は下げられる! 借金1000兆円の大嘘を暴く』 (KADOKAWA)

丸山晴美さん◎消費生活アドバイザー、ファイナンシャルプランナー。20代から年に200万円近くも貯めた節約のプロ。家計や節約術についてのやさしくわかりやすい解説には定評あり