他人との差って何かと気になってしまうもの。老いも若きも、自分が“平均以上”だと安心したり優越感で満たされたり……。気になるフトコロ事情を一挙公開! “平均”から見えてくるものとは─。

1年の平均給与は420万円だが、正規と非正規では大きな格差が

貯金ゼロの世帯が増加。高齢になるほど格差が

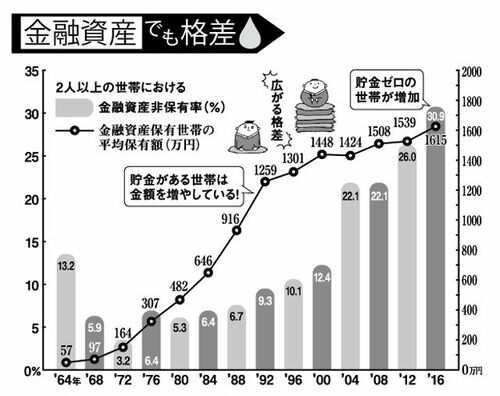

“平均”と聞いてまず気になるのは、やっぱり財布事情。日本銀行の最新統計によれば、2016年末の家計の金融資産(現金、預貯金、株、債権や生命保険などの総称)の残高は1800兆円と四半期ぶりに過去最高を更新! また、金融広報中央委員会の’16年調査では、金融資産を持っている2人以上の世帯の平均保有額は1615万円とみんな、意外に貯め込んでいる実態が明らかに。

一方、金融資産を持たない人は30・9%。経済的に余裕のない人の割合も上昇傾向にある。

「年代別でみた場合、40~50代の金融資産はもっと少ないのではないでしょうか。住宅ローンと教育費がかさんできて、貯蓄に回すどころではなくなってくると思うので。20~30代のうちから計画的に貯めておかないと平均を超えるのは難しいでしょう」(消費生活アドバイザーの丸山晴美さん)※金融広報中央委員会「家計の金融行動に関する世論調査」(2016年)をもとに作成

生活経済ジャーナリストのあんびるえつこさんは、「国民の約3割にあたる世帯は貯金の余裕などなく、日々入ってくるお金を回している状態。その日暮らしになっている一方で、資産を持っている人は、さらにたくさん持つようになった。格差が広がっているということです」

加えて、「高齢層になるほど貯蓄の格差は大きくなります」と指摘するのは、経済アナリストの森永卓郎さん。

厚生労働省の調査(平成25年 国民生活基礎調査の概況)によると、高齢者世帯の貯蓄平均は1268万1000円。0~200万円未満が30・9%いる一方で、1000万円超えも32・7%存在するなど、二極化している。

「貯蓄格差の原因は、(1)中年時の所得格差、(2)株式などの投資の成功・不成功、(3)貯蓄の習慣を持っていたか。さまざまな要因が積み重なっています」(森永さん)